En el entorno empresarial actual, la gestión eficiente de las compras es crucial para el éxito financiero. Un proceso de compras sólido no solo asegura que se obtengan los bienes y servicios necesarios al mejor precio, sino que también reduce el riesgo de fraude, errores y desperdicio. Para garantizar que el proceso de compras funcione sin problemas y de manera ética, es esencial implementar un sistema de control interno robusto y realizar auditorías internas periódicas.

- ¿Qué es el Control Interno en las Compras?

- Importancia de la Auditoría Interna del Proceso de Compras

- Proceso de Auditoría Interna del Proceso de Compras

- Beneficios de la Auditoría Interna del Proceso de Compras

- Recomendaciones para una Auditoría Interna Exitosa

- Consultas Habituales

- Tabla de Control Interno en el Proceso de Compras

¿Qué es el Control Interno en las Compras?

El control interno en las compras es un conjunto de políticas, procedimientos y prácticas que están diseñadas para mitigar los riesgos asociados con el proceso de compras. Estos controles ayudan a garantizar que las compras se realicen de manera eficiente, efectiva y ética, y que los recursos de la empresa se utilicen de manera responsable.

Los controles internos en las compras pueden abarcar una amplia gama de aspectos, incluyendo:

- Autorización de compras: Establecer límites de gasto y niveles de aprobación para diferentes tipos de compras.

- Solicitudes de compra: Implementar un sistema para solicitar y aprobar formalmente las compras.

- Selección de proveedores: Establecer criterios claros para la selección de proveedores y evaluar su desempeño.

- Negociación de precios: Implementar procesos para negociar los mejores precios y condiciones de pago.

- Recepción de bienes y servicios: Verificar la calidad y cantidad de los bienes y servicios recibidos.

- Pago a proveedores: Establecer un proceso para verificar y autorizar los pagos a los proveedores.

- Documentación: Mantener registros precisos y completos de todas las transacciones de compras.

- Seguimiento y análisis: Monitorear el desempeño del proceso de compras y realizar análisis para identificar áreas de mejora.

Importancia de la Auditoría Interna del Proceso de Compras

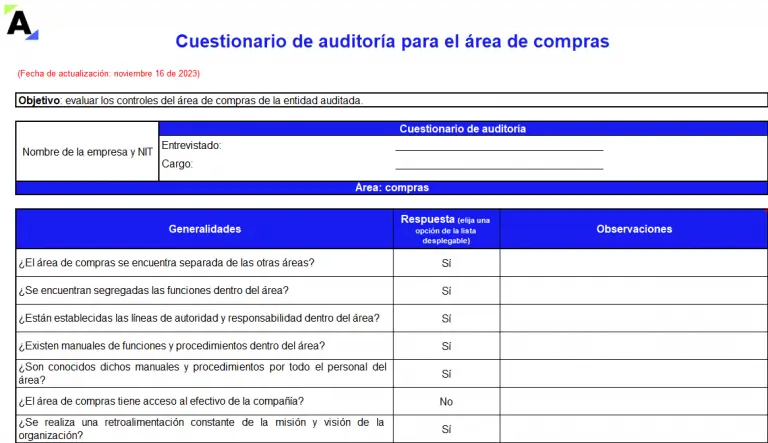

La auditoría interna del proceso de compras es un componente esencial del control interno. Esta auditoría independiente y objetiva evalúa la eficacia de los controles internos y ayuda a identificar áreas de riesgo y oportunidades de mejora. Una auditoría interna bien realizada puede:

- Mejorar la eficiencia del proceso de compras: Identificar y eliminar ineficiencias y desperdicios.

- Reducir el riesgo de fraude y errores: Detectar y prevenir actividades fraudulentas y errores en el proceso de compras.

- Asegurar el cumplimiento de las políticas y regulaciones: Verificar que el proceso de compras cumpla con las políticas internas y las regulaciones externas.

- Mejorar la gestión de riesgos: Identificar y evaluar los riesgos asociados con el proceso de compras y desarrollar estrategias de mitigación.

- Aumentar la transparencia y la rendición de cuentas: Proporcionar una visión independiente y objetiva del proceso de compras.

Proceso de Auditoría Interna del Proceso de Compras

El proceso de auditoría interna del proceso de compras generalmente implica los siguientes pasos:

Planificación de la Auditoría

El primer paso es planificar la auditoría, estableciendo los objetivos, el alcance, el período de tiempo y los recursos necesarios. Es importante definir claramente el alcance de la auditoría, incluyendo los departamentos y procesos que se evaluarán.

Recopilación de Evidencia

El siguiente paso es recopilar evidencia relevante para evaluar la eficacia de los controles internos. Esto puede incluir:

- Revisión de documentos: Examinar solicitudes de compra, órdenes de compra, facturas, recibos, contratos y otros documentos relevantes.

- Entrevistas: Hablar con el personal involucrado en el proceso de compras, incluyendo compradores, proveedores, gerentes y otros empleados relevantes.

- Observación: Observar el proceso de compras en acción para evaluar la eficacia de los controles.

- Análisis de datos: Analizar datos financieros, de compras y de proveedores para identificar tendencias y patrones.

Evaluación de la Evidencia

Una vez recopilada la evidencia, es necesario evaluarla para determinar si los controles internos son efectivos. Esto implica comparar la evidencia con los estándares y requisitos establecidos, así como con las mejores prácticas de la industria.

Comunicación de los Resultados

Los resultados de la auditoría deben comunicarse a la gerencia, incluyendo las deficiencias identificadas, las recomendaciones para mejorar los controles internos y las acciones que se tomarán para abordar las deficiencias.

Seguimiento

Es importante realizar un seguimiento de las recomendaciones de la auditoría para garantizar que se implementen las acciones correctivas necesarias. El seguimiento también ayuda a evaluar la eficacia de las acciones tomadas para mejorar el proceso de compras.

Beneficios de la Auditoría Interna del Proceso de Compras

La auditoría interna del proceso de compras ofrece una serie de beneficios para las empresas, incluyendo:

- Mejora de la eficiencia: Identificar y eliminar ineficiencias y desperdicios en el proceso de compras.

- Reducción de costos: Negociar mejores precios con los proveedores y reducir el riesgo de compras innecesarias o duplicadas.

- Mejora de la calidad: Asegurar que se obtengan bienes y servicios de alta calidad.

- Reducción del riesgo de fraude: Detectar y prevenir actividades fraudulentas en el proceso de compras.

- Cumplimiento de las regulaciones: Asegurar el cumplimiento de las leyes y regulaciones aplicables.

- Mejora de la reputación: Demostrar un compromiso con la ética, la transparencia y la responsabilidad.

Recomendaciones para una Auditoría Interna Exitosa

Para garantizar que una auditoría interna del proceso de compras sea exitosa, es importante considerar las siguientes recomendaciones:

- Establecer objetivos claros: Definir claramente los objetivos de la auditoría y el alcance de la evaluación.

- Planificar cuidadosamente: Desarrollar un plan de auditoría que incluya los pasos, los recursos y el cronograma.

- Utilizar una metodología adecuada: Seleccionar una metodología de auditoría que sea apropiada para el tamaño y la complejidad del proceso de compras.

- Recolectar evidencia suficiente: Recopilar evidencia suficiente y relevante para evaluar la eficacia de los controles internos.

- Evaluar la evidencia de manera objetiva: Evaluar la evidencia de manera objetiva y sin sesgos.

- Comunicar los resultados de manera clara: Comunicar los resultados de la auditoría de manera clara y concisa a la gerencia.

- Realizar un seguimiento de las recomendaciones: Implementar las recomendaciones de la auditoría y realizar un seguimiento para garantizar su eficacia.

Consultas Habituales

¿Cuándo se debe realizar una auditoría interna del proceso de compras?

Es recomendable realizar auditorías internas del proceso de compras de manera regular, por ejemplo, anualmente o semestralmente. También se pueden realizar auditorías especiales en respuesta a eventos específicos, como cambios en las políticas de compras, la detección de fraudes o la implementación de nuevos sistemas.

¿Quién debe realizar la auditoría interna del proceso de compras?

La auditoría interna del proceso de compras puede ser realizada por un equipo interno de auditoría, un consultor externo o una combinación de ambos. Es importante que el equipo de auditoría tenga experiencia en auditoría interna y en el proceso de compras.

¿Qué herramientas se pueden utilizar para la auditoría interna del proceso de compras?

Existen diversas herramientas que se pueden utilizar para la auditoría interna del proceso de compras, incluyendo:

- Software de auditoría: Software especializado para la gestión de auditorías, incluyendo la planificación, la recopilación de evidencia, la evaluación y la comunicación de los resultados.

- Herramientas de análisis de datos: Herramientas para analizar datos financieros, de compras y de proveedores, como hojas de cálculo, software de análisis estadístico y herramientas de visualización de datos.

- Listas de verificación: Listas de verificación para evaluar la eficacia de los controles internos en diferentes áreas del proceso de compras.

Tabla de Control Interno en el Proceso de Compras

La siguiente tabla muestra algunos ejemplos de controles internos comunes en el proceso de compras:

| Área | Control Interno |

|---|---|

| Autorización de compras | Establecer límites de gasto y niveles de aprobación para diferentes tipos de compras. |

| Solicitudes de compra | Implementar un sistema para solicitar y aprobar formalmente las compras. |

| Selección de proveedores | Establecer criterios claros para la selección de proveedores y evaluar su desempeño. |

| Negociación de precios | Implementar procesos para negociar los mejores precios y condiciones de pago. |

| Recepción de bienes y servicios | Verificar la calidad y cantidad de los bienes y servicios recibidos. |

| Pago a proveedores | Establecer un proceso para verificar y autorizar los pagos a los proveedores. |

| Documentación | Mantener registros precisos y completos de todas las transacciones de compras. |

| Seguimiento y análisis | Monitorear el desempeño del proceso de compras y realizar análisis para identificar áreas de mejora. |

La auditoría interna del proceso de compras es una herramienta esencial para garantizar la eficiencia, la eficacia y la ética en la gestión de compras. Al implementar un sistema de control interno robusto y realizar auditorías internas periódicas, las empresas pueden reducir el riesgo de fraude, errores y desperdicio, y mejorar su desempeño financiero.

Artículos Relacionados