En el entorno empresarial, la toma de decisiones basada en datos es fundamental para el éxito. Los informes de excepción, herramientas vitales para la gestión de datos, juegan un papel crucial en la identificación de anomalías y la detección de áreas que requieren atención inmediata. Este artículo profundiza en el concepto de auditoría de informes de excepción, investigando sus funciones, beneficios y las mejores prácticas para optimizar su implementación.

¿Qué es un Informe de Excepción?

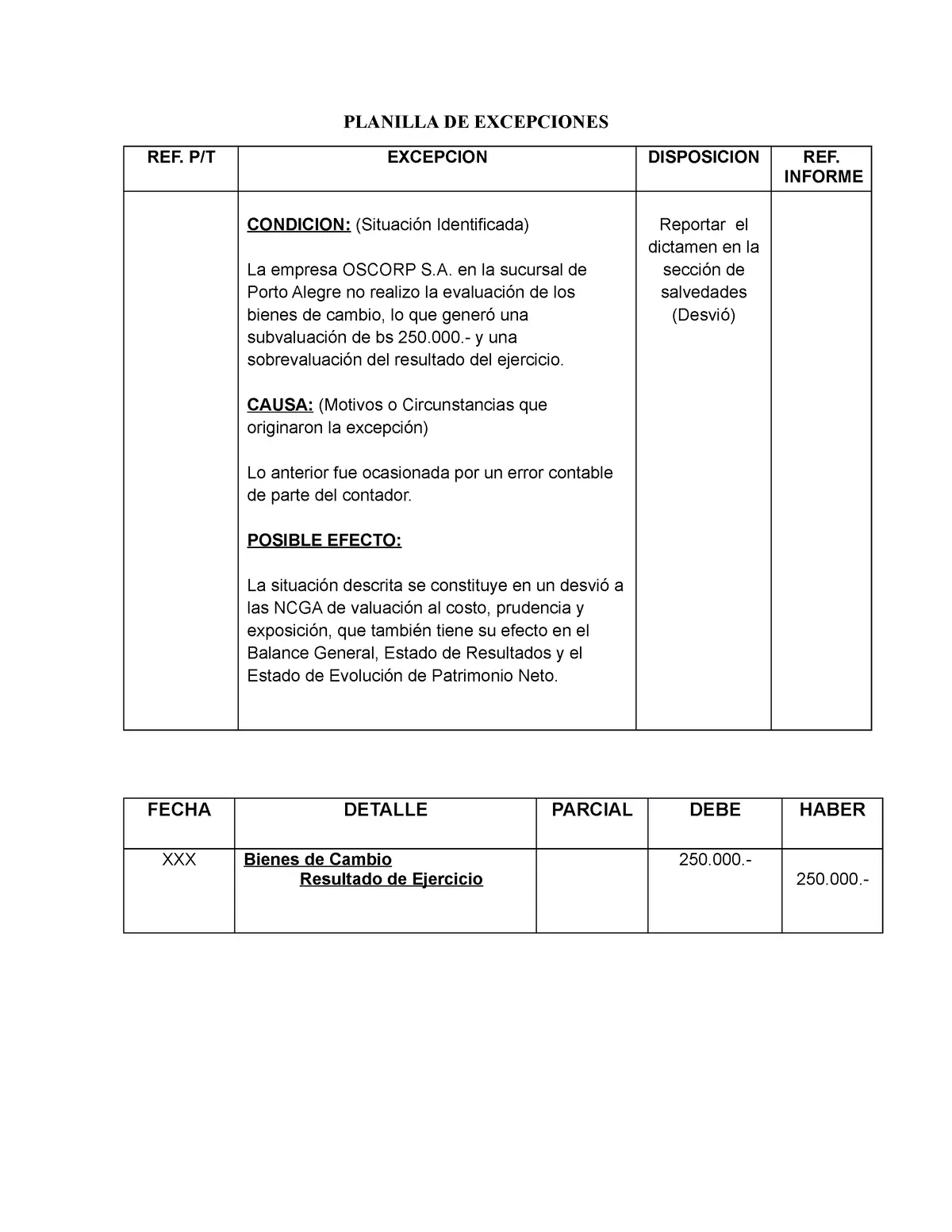

Un informe de excepción, también conocido como reporte de excepción, es un documento que compara dos conjuntos de datos, a y b, y destaca las diferencias significativas entre ellos. La diferencia se define por un umbral preestablecido, que determina qué variaciones se consideran excepcionales. Imagine un escenario donde se comparan los pronósticos de ventas del mes actual ( a ) con los del mes anterior ( b ). Un informe de excepción podría mostrar los artículos cuyas variaciones en el pronóstico superen el 20%, señalando áreas donde la intervención humana es crucial.

El objetivo principal de un informe de excepción es simplificar el proceso de supervisión, haciéndolo más eficaz y eficiente. Al identificar rápidamente las desviaciones significativas, permite a los responsables tomar decisiones informadas y proactivas.

¿Para qué sirven los informes de excepción?

Los informes de excepción ofrecen una amplia gama de aplicaciones, siendo algunos de los más comunes:

- Monitoreo de pronósticos: Identificar cambios sustanciales en los pronósticos de ventas, producción o cualquier otro indicador clave, permitiendo una intervención temprana para ajustar estrategias y prevenir posibles problemas.

- Análisis de tendencias: Detectar patrones inusuales en los datos históricos, como variaciones significativas en las ventas o en el comportamiento del cliente, que podrían indicar oportunidades o amenazas.

- Control de calidad: Identificar productos o procesos que no cumplen con los estándares de calidad predefinidos, permitiendo una acción correctiva rápida y evitando la producción de productos defectuosos.

- Gestión de riesgos: Detectar eventos o situaciones que pueden poner en peligro la seguridad o la rentabilidad del negocio, como cambios en el comportamiento de los clientes o la aparición de nuevos competidores.

Auditoría de Informes de Excepción: Asegurando la Calidad y la Fiabilidad

La auditoría de informes de excepción es un proceso fundamental para garantizar la precisión, la eficiencia y la utilidad de estos informes. Esta auditoría implica la revisión exhaustiva de los procesos, la configuración y los resultados de los informes para identificar posibles errores, sesgos o áreas de mejora.

Objetivos de la Auditoría

Los objetivos principales de la auditoría de informes de excepción son:

- Validar la precisión de los datos: Verificar que los datos utilizados en la generación del informe sean correctos y estén libres de errores. Esto implica revisar las fuentes de datos, la integridad de la información y la precisión de los cálculos.

- Evaluar la configuración del informe: Asegurar que los criterios de excepción, como los umbrales y los períodos de comparación, sean apropiados para el contexto específico del negocio. Un umbral demasiado bajo puede generar un exceso de excepciones, mientras que uno demasiado alto puede pasar por alto información crucial.

- Analizar la utilidad del informe: Determinar si el informe proporciona información relevante y útil para la toma de decisiones. Esto implica evaluar la claridad de la presentación, la facilidad de interpretación y la capacidad del informe para identificar las áreas de mayor interés.

- Identificar áreas de mejora: Detectar posibles errores, sesgos o áreas de mejora en el proceso de generación de informes, como la necesidad de actualizar los criterios de excepción, mejorar la calidad de los datos o optimizar la presentación del informe.

Pasos de la Auditoría

La auditoría de informes de excepción se lleva a cabo en etapas bien definidas:

- Planificación: Definir el alcance de la auditoría, los objetivos específicos y los recursos necesarios. Es importante identificar los informes a auditar, los períodos de tiempo a revisar y las áreas de mayor interés.

- Revisión de la documentación: Revisar la documentación relacionada con los informes, incluyendo las especificaciones del informe, los criterios de excepción, los procesos de generación de datos y los procedimientos de control de calidad.

- Análisis de los datos: Revisar los datos utilizados en la generación del informe, comparando los datos fuente con los datos utilizados en el informe, verificando la integridad de la información y la precisión de los cálculos.

- Evaluación de la configuración: Revisar la configuración del informe, incluyendo los criterios de excepción, los umbrales y los períodos de comparación. Se debe evaluar si la configuración es apropiada para el contexto específico del negocio y si se ajusta a las necesidades de los usuarios.

- Análisis de las excepciones: Revisar las excepciones identificadas por el informe, evaluando su relevancia, su impacto en el negocio y la precisión de la información. Se debe determinar si las excepciones requieren una acción inmediata o si se pueden ignorar.

- Elaboración del informe de auditoría: Documentar los hallazgos de la auditoría, incluyendo las áreas de riesgo, las oportunidades de mejora y las recomendaciones para la acción. El informe de auditoría debe ser claro, conciso y fácil de entender.

- Implementación de las recomendaciones: Implementar las recomendaciones del informe de auditoría, incluyendo la corrección de errores, la mejora de los procesos y la actualización de la configuración del informe. Es importante realizar un seguimiento de las acciones tomadas para evaluar su impacto.

Importancia de los Umbrales en los Informes de Excepción

La configuración de los umbrales adecuados es crucial para la efectividad de los informes de excepción. Un umbral define el límite a partir del cual una variación se considera excepcional. Un umbral demasiado bajo puede generar un exceso de excepciones, lo que puede abrumar a los usuarios y dificultar la identificación de las áreas realmente relevantes. Por otro lado, un umbral demasiado alto puede pasar por alto información crucial, lo que puede resultar en la pérdida de oportunidades o la falta de respuesta a problemas importantes.

Factores a considerar al establecer umbrales

Al establecer los umbrales para los informes de excepción, es importante considerar los siguientes factores:

- Importancia del artículo: Los artículos de alto valor, como los productos estrella o los clientes más importantes, requieren umbrales más estrechos para asegurar una detección temprana de cualquier desviación significativa. Los artículos de bajo valor pueden tener umbrales más amplios.

- Volatilidad de los datos: Los datos con alta volatilidad, como las ventas de productos estacionales o los mercados financieros, requieren umbrales más amplios para evitar una proliferación de falsas excepciones. Los datos estables pueden tener umbrales más estrechos.

- Costos de análisis: El costo de analizar una excepción debe considerarse al establecer el umbral. Un umbral demasiado bajo puede generar un exceso de análisis, lo que puede ser costoso y consumir tiempo. Un umbral demasiado alto puede perder oportunidades de mejora.

- Objetivos del negocio: Los umbrales deben estar alineados con los objetivos específicos del negocio. Por ejemplo, si el objetivo es maximizar las ventas, el umbral para las variaciones negativas en las ventas podría ser más bajo que para las variaciones positivas.

Técnicas para optimizar los umbrales

Para optimizar los umbrales, se pueden utilizar las siguientes técnicas:

- Análisis de Pareto: Identificar los artículos que representan el 80% del valor del negocio y establecer umbrales más estrechos para estos artículos. Los artículos restantes pueden tener umbrales más amplios.

- Prueba y error: Experimentar con diferentes umbrales para determinar el equilibrio óptimo entre la sensibilidad y la eficiencia del informe.

- Análisis de sensibilidad: Evaluar el impacto de diferentes umbrales en la detección de excepciones y en la toma de decisiones.

Beneficios de la Auditoría de Informes de Excepción

La auditoría de informes de excepción ofrece numerosos beneficios para las empresas, incluyendo:

- Mejora de la precisión de los datos: La auditoría ayuda a identificar y corregir errores en los datos, asegurando que los informes se basen en información precisa y confiable.

- Aumento de la eficiencia: La auditoría optimiza la configuración de los informes, reduciendo el número de falsas excepciones y mejorando la eficiencia del proceso de análisis.

- Mayor eficacia en la toma de decisiones: Los informes de excepción auditados proporcionan información más relevante y útil, lo que permite a los responsables tomar decisiones más informadas y estratégicas.

- Reducción de riesgos: La auditoría ayuda a identificar y mitigar los riesgos asociados con la toma de decisiones basadas en datos erróneos o incompletos.

- Mejora de la calidad de los informes: La auditoría asegura que los informes cumplan con los estándares de calidad, incluyendo la claridad, la precisión y la utilidad.

Consultas Habituales

¿Con qué frecuencia se debe auditar un informe de excepción?

La frecuencia de la auditoría depende de varios factores, como la complejidad del informe, la volatilidad de los datos y el nivel de riesgo asociado. En general, se recomienda auditar los informes de excepción al menos una vez al año, o con mayor frecuencia si se detectan cambios significativos en los datos o en el proceso de generación de informes.

¿Quién debe realizar la auditoría de un informe de excepción?

La auditoría puede ser realizada por un equipo interno de expertos en análisis de datos, o por un auditor externo independiente. La elección del equipo de auditoría depende de los recursos disponibles, la complejidad del informe y el nivel de independencia deseado.

¿Qué herramientas se pueden utilizar para la auditoría de informes de excepción?

Existen varias herramientas que se pueden utilizar para la auditoría de informes de excepción, incluyendo herramientas de análisis de datos, software de gestión de bases de datos y herramientas de visualización de datos. La elección de las herramientas depende de las necesidades específicas de la auditoría.

¿Cuáles son las mejores prácticas para la auditoría de informes de excepción?

Las mejores prácticas para la auditoría de informes de excepción incluyen:

- Definir claramente el alcance de la auditoría.

- Utilizar un enfoque sistemático y documentado.

- Revisar la documentación relacionada con el informe.

- Analizar los datos utilizados en el informe.

- Evaluar la configuración del informe.

- Analizar las excepciones identificadas por el informe.

- Documentar los hallazgos de la auditoría.

- Implementar las recomendaciones del informe de auditoría.

La auditoría de informes de excepción es un proceso esencial para garantizar la precisión, la eficiencia y la utilidad de estos informes. Al auditar los informes de excepción, las empresas pueden mejorar la calidad de sus datos, optimizar sus procesos de análisis y tomar decisiones más informadas y estratégicas. La implementación de un programa de auditoría de informes de excepción es un paso crucial para maximizar el valor de los datos y mejorar el rendimiento del negocio.

Artículos Relacionados