En el entorno empresarial actual, la eficiencia y la eficacia son claves para el éxito. Para lograr estos objetivos, las organizaciones implementan sistemas de control interno que buscan minimizar riesgos, asegurar el cumplimiento de las normas y optimizar los procesos. La auditoría de elementos del control juega un papel fundamental en la evaluación de la solidez de estos sistemas, identificando áreas de mejora y asegurando la correcta gestión de los riesgos.

Este artículo profundiza en los elementos clave que componen el proceso de control interno, investigando cómo la auditoría de estos elementos permite a las organizaciones fortalecer su gestión y alcanzar sus objetivos estratégicos. Además, se analizará el papel del grupo de control en la implementación y supervisión de las medidas de control, así como las herramientas y técnicas que se utilizan en la auditoría de estos elementos.

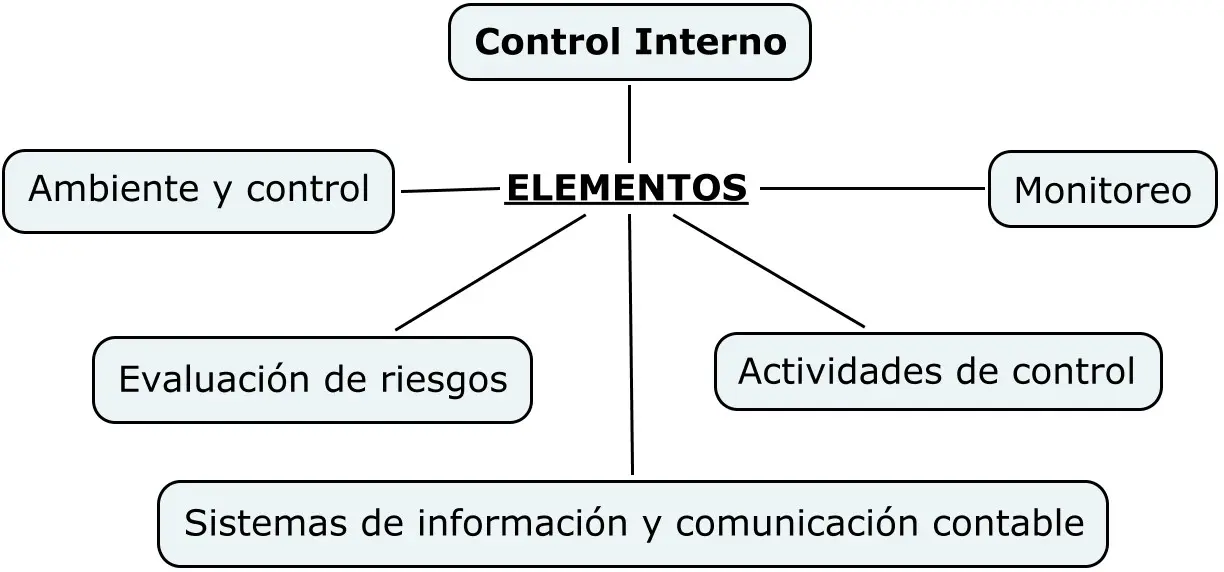

¿Qué son los Elementos del Control?

Los elementos del control son los componentes esenciales que conforman un sistema de control interno robusto. Estos elementos trabajan en conjunto para garantizar que las operaciones de la organización se lleven a cabo de manera eficiente, eficaz y en cumplimiento con las normas y políticas establecidas. Los principales elementos del control son:

- Ambiente de Control: Representa la cultura organizacional, los valores éticos y el compromiso con la integridad. Un ambiente de control sólido fomenta la responsabilidad, la transparencia y la ética en todos los niveles de la organización.

- Evaluación de Riesgos: Consiste en identificar, analizar y evaluar los riesgos que podrían afectar el logro de los objetivos de la organización. Esta evaluación permite priorizar los riesgos y determinar las medidas de control más adecuadas para mitigarlos.

- Actividades de Control: Son las acciones específicas que se toman para mitigar los riesgos identificados. Estas actividades pueden incluir políticas, procedimientos, controles físicos, controles tecnológicos, autorizaciones, segregación de funciones y reconciliaciones.

- Información y Comunicación: Se refiere al flujo de información relevante para el control interno, tanto dentro como fuera de la organización. La información debe ser precisa, oportuna y accesible a quienes la necesitan para tomar decisiones informadas.

- Monitoreo de Controles: Implica la evaluación continua de la eficacia de los controles internos. El monitoreo puede realizarse a través de auditorías internas, revisiones de gestión, evaluaciones de cumplimiento y otras herramientas de control.

La Auditoría de Elementos del Control: Un Proceso Fundamental

La auditoría de elementos del control es un proceso sistemático y objetivo que tiene como objetivo evaluar la eficacia de los controles internos implementados por la organización. Este proceso implica:

- Planificación: Definir los objetivos de la auditoría, el alcance, los recursos necesarios y el cronograma.

- Recopilación de Evidencias: Obtener información relevante sobre los controles internos, a través de entrevistas, revisión de documentos, observación de procesos y pruebas de control.

- Evaluación: Analizar las evidencias recopiladas para determinar si los controles internos son efectivos y si se cumplen los objetivos de control.

- Comunicación de Resultados: Presentar un informe con las conclusiones de la auditoría, incluyendo las áreas de riesgo, las recomendaciones de mejora y las acciones correctivas a tomar.

Beneficios de la Auditoría de Elementos del Control

Realizar una auditoría de elementos del control ofrece numerosos beneficios para la organización, entre ellos:

- Mejora de la gestión de riesgos: Identifica y mitiga los riesgos que podrían afectar el logro de los objetivos de la organización.

- Aumento de la eficiencia y eficacia: Optimiza los procesos y reduce la posibilidad de errores y fraudes.

- Cumplimiento de normas y regulaciones: Asegura el cumplimiento de las leyes, normas y regulaciones aplicables a la organización.

- Fortalecimiento de la reputación: Demuestra a los stakeholders la solidez de los controles internos y la transparencia en la gestión de la organización.

- Mejora de la toma de decisiones: Proporciona información confiable y actualizada para la toma de decisiones estratégicas.

El Grupo de Control: Un Pilar Fundamental en la Gestión de Riesgos

El grupo de control es un equipo multidisciplinario responsable de la implementación, supervisión y mejora del sistema de control interno. Este grupo juega un papel crucial en la gestión de riesgos y la prevención de fraudes. Sus principales funciones incluyen:

- Establecer políticas y procedimientos de control: Definir las normas y directrices que regulan las actividades de la organización.

- Supervisar la aplicación de los controles: Verificar que los controles internos se implementen de manera efectiva y que se cumplan las políticas establecidas.

- Identificar y evaluar los riesgos: Realizar análisis de riesgos para identificar las amenazas potenciales y determinar las medidas de control necesarias.

- Comunicar los riesgos y las medidas de control: Informar a la alta dirección sobre los riesgos identificados y las acciones tomadas para mitigarlos.

- Monitorear la eficacia de los controles: Evaluar la efectividad de las medidas de control implementadas y realizar ajustes cuando sea necesario.

Características del Grupo de Control Efectivo

Un grupo de control efectivo debe contar con las siguientes características:

- Independencia: El grupo de control debe ser independiente de las áreas que controla para evitar conflictos de intereses.

- Competencia: Los miembros del grupo deben tener los conocimientos y habilidades necesarios para evaluar los controles internos y los riesgos.

- Comunicación efectiva: El grupo debe comunicar de manera clara y precisa los resultados de su trabajo a la alta dirección y a las áreas que controla.

- Compromiso con la mejora continua: El grupo debe estar comprometido con la mejora continua del sistema de control interno.

Técnicas y Herramientas para la Auditoría de Elementos del Control

La auditoría de elementos del control se basa en una serie de técnicas y herramientas que permiten obtener información relevante y evaluar la eficacia de los controles internos. Algunas de las técnicas más comunes incluyen:

- Revisión de Documentos: Analizar políticas, procedimientos, manuales, registros de transacciones y otros documentos relevantes para evaluar el control interno.

- Entrevistas: Conversar con el personal de la organización para obtener información sobre los procesos, los controles y los riesgos.

- Observación: Presenciar el desarrollo de los procesos y actividades de la organización para verificar la aplicación de los controles.

- Pruebas de Control: Realizar pruebas de control para verificar la eficacia de los controles internos, como por ejemplo, pruebas de transacciones, pruebas de cumplimiento y pruebas de análisis.

- Análisis de Riesgos: Identificar, evaluar y priorizar los riesgos que podrían afectar el logro de los objetivos de la organización.

Herramientas para la Auditoría de Elementos del Control

Existen diversas herramientas que facilitan el proceso de auditoría de elementos del control, como por ejemplo:

- Software de Auditoría: Herramientas que permiten automatizar las tareas de la auditoría, como la recopilación de evidencias, el análisis de datos y la generación de informes.

- Listas de Control: Listas predefinidas de preguntas y criterios que se utilizan para evaluar los controles internos en diferentes áreas de la organización.

- Mapas de Procesos: Diagramas que muestran el flujo de procesos de la organización y las actividades de control asociadas.

- Matrices de Riesgos: Tablas que relacionan los riesgos identificados con los controles internos existentes.

Consultas Habituales

¿Qué tipos de controles existen?

Existen diferentes tipos de controles, entre los más comunes se encuentran:

- Controles Preventivos: Diseñados para evitar que ocurran errores o fraudes.

- Controles Detectivos: Diseñados para detectar errores o fraudes que ya hayan ocurrido.

- Controles Correctivos: Diseñados para corregir errores o fraudes que ya hayan ocurrido.

¿Quién debe participar en la auditoría de elementos del control?

La auditoría de elementos del control debe ser realizada por un equipo de profesionales independientes, con experiencia en auditoría interna o externa. El equipo puede estar compuesto por auditores internos, auditores externos o consultores especializados en control interno.

¿Con qué frecuencia se debe realizar la auditoría de elementos del control?

La frecuencia de las auditorías de elementos del control depende de diversos factores, como el tamaño de la organización, la complejidad de sus operaciones, el nivel de riesgo y la normativa aplicable. En general, se recomienda realizar auditorías de elementos del control al menos una vez al año.

¿Qué hacer si se detectan deficiencias en los controles internos?

Si se detectan deficiencias en los controles internos, el equipo de auditoría debe comunicarlas a la alta dirección y recomendar acciones correctivas para mitigar los riesgos. La alta dirección debe tomar medidas para corregir las deficiencias en un plazo razonable.

La auditoría de elementos del control es un proceso fundamental para asegurar la eficacia de los controles internos y la gestión de riesgos en las organizaciones. Esta auditoría permite identificar áreas de mejora, fortalecer la gestión de riesgos y garantizar el cumplimiento de las normas y regulaciones. El grupo de control juega un papel crucial en la implementación, supervisión y mejora del sistema de control interno, asegurando la eficacia de las medidas de control y la protección de los intereses de la organización.

Al implementar un sistema de control interno robusto y realizar auditorías de elementos del control de manera regular, las organizaciones pueden minimizar los riesgos, optimizar sus procesos y alcanzar sus objetivos estratégicos de manera eficiente y eficaz. La inversión en control interno es una inversión en la seguridad y el éxito de la organización a largo plazo.

Artículos Relacionados