En el entorno de la auditoría, la búsqueda de la verdad y la precisión es un objetivo constante. Para alcanzar este objetivo, los auditores se basan en la recopilación y evaluación de evidencia. Pero, ¿Cómo se determina si la evidencia recopilada es suficiente para sustentar una opinión de auditoría? Aquí es donde entra en juego la auditoría de suficiencia, un proceso crucial que garantiza que la evidencia obtenida sea adecuada y relevante para respaldar las conclusiones del auditor.

¿Qué es la Suficiencia en la Auditoría?

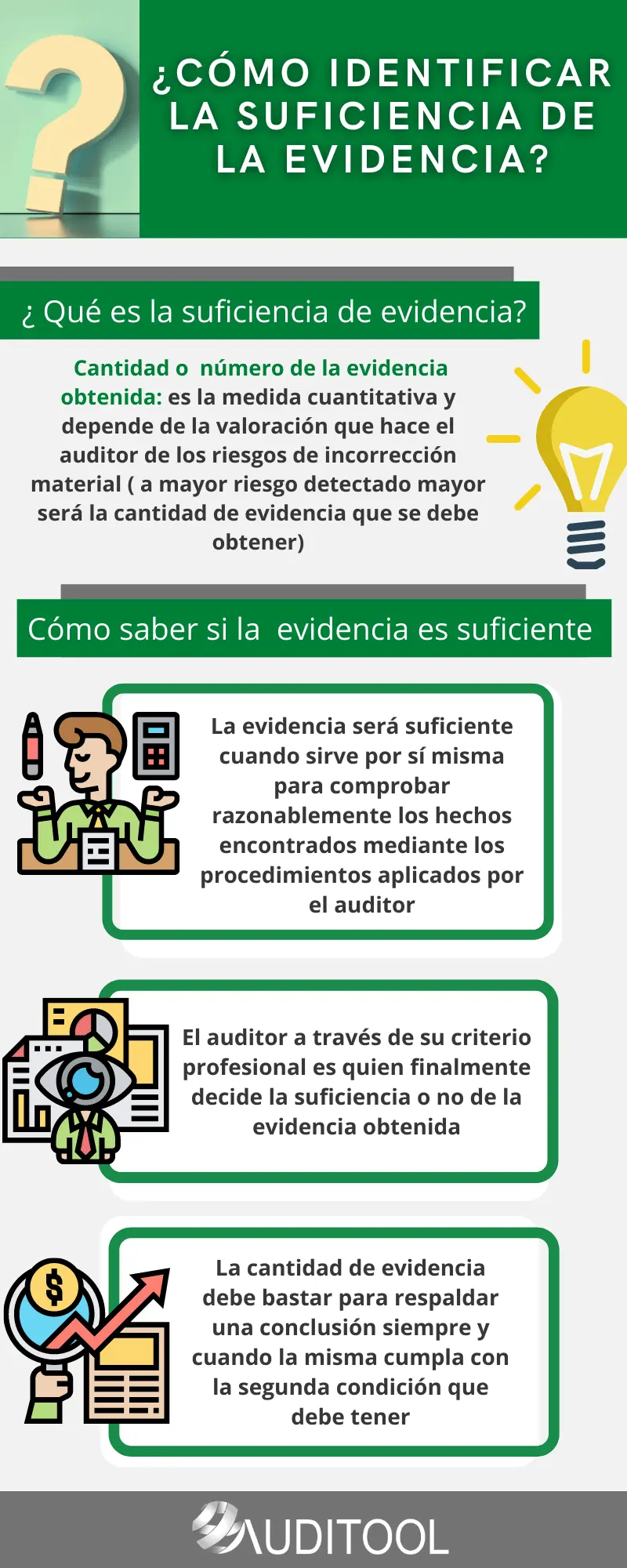

La suficiencia en la auditoría se refiere a la cantidad de evidencia que se necesita para obtener una seguridad razonable de que las afirmaciones financieras de una empresa están libres de errores materiales. En otras palabras, la suficiencia se centra en la cantidad de evidencia que se recopila, y no en la calidad de la misma.

La cantidad de evidencia necesaria para alcanzar la suficiencia varía según diversos factores, incluyendo:

- El riesgo de que existan errores materiales.

- La naturaleza de la evidencia.

- La calidad de la evidencia.

- El tamaño y complejidad de la empresa.

Un auditor debe considerar todos estos factores para determinar la cantidad de evidencia necesaria para lograr una seguridad razonable.

¿Cómo se Evalúa la Suficiencia de la Evidencia?

La evaluación de la suficiencia de la evidencia es un proceso complejo que involucra varios aspectos. Los auditores utilizan diferentes técnicas para determinar si la evidencia recopilada es suficiente, como:

- Análisis de riesgos: Identificar áreas de alto riesgo y concentrar la evidencia en esas áreas.

- Procedimientos de auditoría: Realizar pruebas de control, pruebas sustantivas y procedimientos analíticos para obtener evidencia relevante.

- Evaluación del juicio profesional: El auditor debe utilizar su juicio profesional para determinar si la evidencia recopilada es suficiente, teniendo en cuenta todos los factores relevantes.

Es importante destacar que la suficiencia de la evidencia no se determina de forma aislada. La cantidad de evidencia necesaria también está influenciada por la relevancia de la misma. La evidencia debe ser relevante para las afirmaciones financieras que se están auditando, y debe ser susceptible de ser verificada.

Ejemplos de Suficiencia en la Auditoría

Para ilustrar mejor el concepto de suficiencia, consideremos algunos ejemplos:

Ejemplo 1: Inventario

Un auditor está realizando una auditoría de inventario. Para determinar la suficiencia de la evidencia, el auditor puede realizar un conteo físico del inventario, examinar los registros de inventario y realizar procedimientos analíticos para evaluar la precisión de los saldos de inventario. La cantidad de evidencia necesaria dependerá del riesgo de errores materiales en el inventario, la naturaleza de la evidencia y la calidad de la misma.

Ejemplo 2: Cuentas por Cobrar

Un auditor está auditando las cuentas por cobrar de una empresa. Para determinar la suficiencia de la evidencia, el auditor puede enviar cartas de confirmación a los clientes, examinar los registros de cuentas por cobrar y realizar procedimientos analíticos para evaluar la precisión de los saldos de cuentas por cobrar. La cantidad de evidencia necesaria dependerá del riesgo de errores materiales en las cuentas por cobrar, la naturaleza de la evidencia y la calidad de la misma.

Importancia de la Suficiencia en la Auditoría

La auditoría de suficiencia es un componente esencial de la auditoría financiera. La obtención de evidencia suficiente y relevante es crucial para que el auditor pueda formar una opinión informada sobre las afirmaciones financieras de una empresa. La falta de evidencia suficiente puede llevar a una opinión de auditoría errónea, lo que puede tener consecuencias negativas para la empresa y sus stakeholders.

La suficiencia de la evidencia también es importante para cumplir con las normas de auditoría. Las normas de auditoría establecen los requisitos mínimos de evidencia que deben obtenerse durante una auditoría. Los auditores deben documentar la evidencia que se ha recopilado y la base para determinar la suficiencia de la misma.

Sobre la Auditoría de Suficiencia

¿Cómo se determina la cantidad de evidencia necesaria para alcanzar la suficiencia?

La cantidad de evidencia necesaria para alcanzar la suficiencia se determina mediante un proceso de evaluación que considera varios factores, incluyendo el riesgo de errores materiales, la naturaleza de la evidencia, la calidad de la evidencia, el tamaño y complejidad de la empresa, y el juicio profesional del auditor.

¿Qué sucede si un auditor no recopila suficiente evidencia?

Si un auditor no recopila suficiente evidencia, puede tener consecuencias negativas. El auditor puede no poder formar una opinión informada sobre las afirmaciones financieras de la empresa, lo que puede llevar a una opinión de auditoría calificada o adversa. Además, el auditor puede enfrentar acciones legales o disciplinarias.

¿Cómo se documenta la evidencia recopilada durante una auditoría?

Los auditores documentan la evidencia recopilada durante una auditoría mediante el uso de papeles de trabajo. Los papeles de trabajo son registros detallados de los procedimientos de auditoría realizados, la evidencia recopilada y las conclusiones del auditor. Los papeles de trabajo deben ser completos, precisos y bien organizados.

La auditoría de suficiencia es un proceso fundamental en la auditoría financiera. La obtención de evidencia suficiente y relevante es esencial para que el auditor pueda formar una opinión informada sobre las afirmaciones financieras de una empresa. Los auditores deben utilizar su juicio profesional para determinar la cantidad de evidencia necesaria, teniendo en cuenta todos los factores relevantes. La documentación adecuada de la evidencia recopilada es también un requisito esencial para cumplir con las normas de auditoría.

Al comprender los principios y las prácticas de la auditoría de suficiencia, los auditores pueden mejorar la calidad de sus auditorías y aumentar la confianza de los stakeholders en la información financiera de las empresas.

Artículos Relacionados