En el ámbito de la contabilidad y las finanzas, la precisión y la transparencia son pilares fundamentales. La auditoría de reclasificación de cuentas juega un papel crucial en la garantía de que los estados financieros reflejen una imagen fiel de la realidad económica de una empresa. Este proceso de revisión exhaustiva busca identificar y corregir errores, inconsistencias o discrepancias en la clasificación de las cuentas contables, asegurando que la información financiera sea confiable y útil para la toma de decisiones.

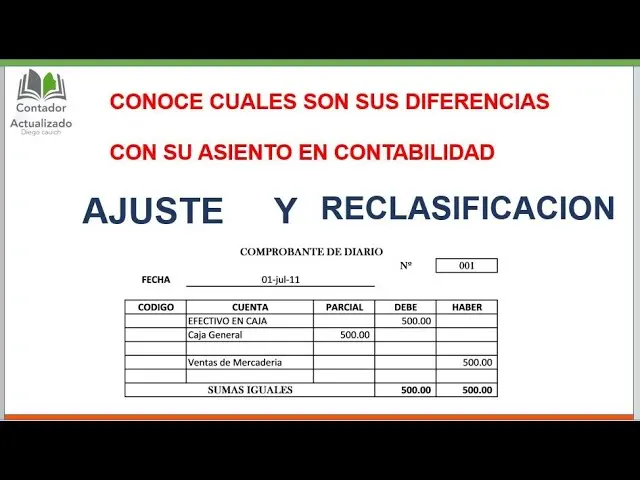

La reclasificación de cuentas se refiere al proceso de mover una cuenta de un grupo contable a otro, o de ajustar su saldo para reflejar correctamente su naturaleza y su impacto en la situación financiera de la empresa. Esta práctica se realiza con el objetivo de:

- Mejorar la precisión y la consistencia de los estados financieros : Al reclasificar las cuentas, se asegura que la información se presente de forma coherente y comprensible, evitando confusiones y distorsiones en la interpretación de los datos.

- Aumentar la transparencia y la confiabilidad de la información financiera : La reclasificación permite que los usuarios de los estados financieros, como inversores, acreedores y reguladores, puedan obtener una visión clara y precisa de la situación financiera de la empresa.

- Facilitar la toma de decisiones informadas : La información financiera precisa y confiable proporciona una base sólida para la toma de decisiones estratégicas, tanto para la administración como para los stakeholders externos.

- Cumplir con las normas contables y legales : La reclasificación de cuentas puede ser necesaria para cumplir con los requisitos de las normas contables vigentes, como las NIIF (Normas Internacionales de Información Financiera) o los PCGA (Principios de Contabilidad Generalmente Aceptados).

- ¿Por qué es Necesaria una Auditoría de Reclasificación de Cuentas?

- Pasos Clave en una Auditoría de Reclasificación de Cuentas

- Beneficios de una Auditoría de Reclasificación de Cuentas

- Consultas Habituales sobre Auditoría de Reclasificación de Cuentas

- ¿Cuándo se recomienda realizar una auditoría de reclasificación de cuentas?

- ¿Quién debe realizar una auditoría de reclasificación de cuentas?

- ¿Qué tipo de documentación se necesita para una auditoría de reclasificación de cuentas?

- ¿Cuáles son los costos de una auditoría de reclasificación de cuentas?

- ¿Qué beneficios se obtienen al realizar una auditoría de reclasificación de cuentas?

¿Por qué es Necesaria una Auditoría de Reclasificación de Cuentas?

La necesidad de una auditoría de reclasificación de cuentas surge en diferentes situaciones, algunas de las cuales son:

- Cambios en las normas contables : Cuando se implementan nuevas normas contables, es esencial revisar la clasificación de las cuentas para garantizar que se ajusten a los nuevos requerimientos.

- Cambios en la estructura organizacional o las operaciones de la empresa : Las fusiones, adquisiciones, reestructuraciones o cambios en el modelo de negocio pueden generar la necesidad de reclasificar las cuentas para reflejar la nueva realidad empresarial.

- Errores contables detectados durante el proceso de auditoría : Durante una auditoría financiera, se pueden identificar errores en la clasificación de las cuentas, lo que requiere una reclasificación para corregir las discrepancias.

- Cambios en la estrategia financiera de la empresa : La adopción de nuevas políticas contables o la implementación de cambios en la gestión de activos y pasivos pueden requerir una reclasificación de cuentas para reflejar las nuevas estrategias.

- Cumplimiento con requisitos regulatorios : Algunos reguladores pueden exigir una reclasificación de cuentas para cumplir con sus normas específicas.

Pasos Clave en una Auditoría de Reclasificación de Cuentas

Una auditoría de reclasificación de cuentas es un proceso sistemático que implica una serie de pasos cuidadosamente diseñados para garantizar la precisión y la confiabilidad de los resultados. Estos pasos incluyen:

Planificación de la Auditoría

El primer paso es la planificación de la auditoría, que consiste en:

- Establecer los objetivos de la auditoría : Definir claramente los objetivos de la auditoría, como identificar errores, garantizar el cumplimiento de las normas contables o mejorar la transparencia de la información financiera.

- Determinar el alcance de la auditoría : Definir el período de tiempo que se va a auditar y las cuentas que se van a revisar.

- Identificar los riesgos potenciales : Analizar los factores que podrían afectar la precisión de la clasificación de las cuentas, como cambios en las operaciones, errores contables o problemas de control interno.

- Establecer el presupuesto y el cronograma de la auditoría : Definir los recursos necesarios para llevar a cabo la auditoría y el plazo para completarla.

Recopilación de Evidencia

El siguiente paso es la recopilación de evidencia, que implica:

- Revisión de los estados financieros : Examinar los estados financieros de la empresa para identificar posibles errores o inconsistencias en la clasificación de las cuentas.

- Análisis de los registros contables : Revisar los registros contables, como los libros de diario, los libros mayores y los saldos de las cuentas, para obtener información detallada sobre las transacciones y los saldos.

- Entrevistas con el personal de la empresa : Realizar entrevistas con el personal contable y otros empleados relevantes para obtener información sobre los procesos contables y las políticas de la empresa.

- Revisión de la documentación relevante : Examinar la documentación relacionada con las cuentas, como contratos, facturas, recibos y actas de las juntas directivas.

Evaluación de la Evidencia

Una vez recopilada la evidencia, se procede a su evaluación, que implica:

- Comparación de la evidencia con las normas contables : Verificar si la clasificación de las cuentas cumple con las normas contables vigentes.

- Análisis de la consistencia de la información : Revisar si la información recopilada es consistente entre sí y con los estados financieros.

- Identificación de las discrepancias : Determinar si existen errores, inconsistencias o discrepancias en la clasificación de las cuentas.

- Evaluación del impacto de las discrepancias : Analizar el impacto financiero de las discrepancias identificadas en los estados financieros.

Elaboración de las Recomendaciones

En base a la evaluación de la evidencia, se elaboran las recomendaciones para corregir las discrepancias identificadas. Estas recomendaciones pueden incluir:

- Reclasificación de las cuentas : Mover las cuentas a la categoría contable correcta.

- Ajuste de los saldos de las cuentas : Ajustar los saldos de las cuentas para reflejar correctamente su naturaleza y su impacto en la situación financiera.

- Cambios en las políticas contables : Implementar cambios en las políticas contables para garantizar la precisión de la clasificación de las cuentas en el futuro.

- Mejoras en los controles internos : Implementar mejoras en los controles internos para prevenir errores en la clasificación de las cuentas.

Implementación de las Recomendaciones

La última etapa del proceso de auditoría de reclasificación de cuentas es la implementación de las recomendaciones. Esto implica:

- Comunicación de las recomendaciones : Comunicar las recomendaciones a la administración de la empresa y a otros stakeholders relevantes.

- Implementación de los cambios : Realizar los cambios necesarios en los registros contables y en los estados financieros para reflejar las recomendaciones de la auditoría.

- Documentación de los cambios : Documentar los cambios realizados para proporcionar un registro de las acciones tomadas.

- Seguimiento de los cambios : Monitorear la implementación de los cambios y evaluar su efectividad.

Beneficios de una Auditoría de Reclasificación de Cuentas

Realizar una auditoría de reclasificación de cuentas ofrece una serie de beneficios para las empresas, entre ellos:

- Mayor precisión y confiabilidad de los estados financieros : La auditoría garantiza que los estados financieros reflejen una imagen fiel de la realidad económica de la empresa, mejorando la confianza de los stakeholders.

- Mejor comprensión de la situación financiera : La reclasificación de cuentas permite que los usuarios de los estados financieros, como los inversores y los acreedores, puedan obtener una visión clara y precisa de la situación financiera de la empresa.

- Toma de decisiones más informadas : La información financiera precisa y confiable proporciona una base sólida para la toma de decisiones estratégicas, tanto para la administración como para los stakeholders externos.

- Cumplimiento con las normas contables y legales : La auditoría ayuda a las empresas a cumplir con los requisitos de las normas contables vigentes, evitando sanciones y multas.

- Mejora de la gestión de riesgos : La auditoría de reclasificación de cuentas puede ayudar a identificar y mitigar los riesgos asociados con la clasificación incorrecta de las cuentas.

- Aumento de la transparencia y la responsabilidad : La auditoría de reclasificación de cuentas contribuye a una mayor transparencia y responsabilidad en la gestión financiera de la empresa.

Consultas Habituales sobre Auditoría de Reclasificación de Cuentas

¿Cuándo se recomienda realizar una auditoría de reclasificación de cuentas?

Se recomienda realizar una auditoría de reclasificación de cuentas en situaciones como:

- Cambios en las normas contables.

- Cambios en la estructura organizacional o las operaciones de la empresa.

- Errores contables detectados durante una auditoría financiera.

- Cambios en la estrategia financiera de la empresa.

- Cumplimiento con requisitos regulatorios.

¿Quién debe realizar una auditoría de reclasificación de cuentas?

La auditoría de reclasificación de cuentas puede ser realizada por:

- Auditores internos : Los auditores internos de la empresa pueden realizar la auditoría si tienen la experiencia y los conocimientos necesarios.

- Auditores externos : Los auditores externos, como las firmas de auditoría independientes, pueden ser contratados para realizar la auditoría.

¿Qué tipo de documentación se necesita para una auditoría de reclasificación de cuentas?

Para realizar una auditoría de reclasificación de cuentas, se necesita la siguiente documentación:

- Estados financieros.

- Registros contables.

- Contratos y facturas.

- Actas de las juntas directivas.

- Políticas contables.

- Procedimientos de control interno.

¿Cuáles son los costos de una auditoría de reclasificación de cuentas?

Los costos de una auditoría de reclasificación de cuentas varían dependiendo de:

- El tamaño y la complejidad de la empresa.

- El alcance de la auditoría.

- La experiencia y las tarifas de los auditores.

¿Qué beneficios se obtienen al realizar una auditoría de reclasificación de cuentas?

Los beneficios de realizar una auditoría de reclasificación de cuentas incluyen:

- Mayor precisión y confiabilidad de los estados financieros.

- Mejor comprensión de la situación financiera.

- Toma de decisiones más informadas.

- Cumplimiento con las normas contables y legales.

- Mejora de la gestión de riesgos.

- Aumento de la transparencia y la responsabilidad.

La auditoría de reclasificación de cuentas es un proceso esencial para garantizar la precisión, la transparencia y la confiabilidad de la información financiera. Al realizar una auditoría de reclasificación de cuentas, las empresas pueden mejorar la calidad de sus estados financieros, obtener una mejor comprensión de su situación financiera, tomar decisiones más informadas y cumplir con las normas contables y legales. Es un proceso que debe ser considerado por cualquier empresa que busca mejorar la gestión financiera y aumentar la confianza de sus stakeholders.

Artículos Relacionados