En el entorno empresarial actual, donde la transparencia y la responsabilidad son cruciales, las auditorías se han convertido en una práctica esencial. Entre los distintos tipos de auditorías que existen, la auditoría de primera parte, también conocida como auditoría interna, juega un papel fundamental en la evaluación y mejora de las operaciones de una organización.

Este tipo de auditoría se realiza por la propia organización o por un equipo interno, con el objetivo de evaluar el cumplimiento de las políticas, normas, leyes y estándares internos. Es una herramienta poderosa que permite identificar áreas de mejora, prevenir riesgos y asegurar la eficacia de los procesos.

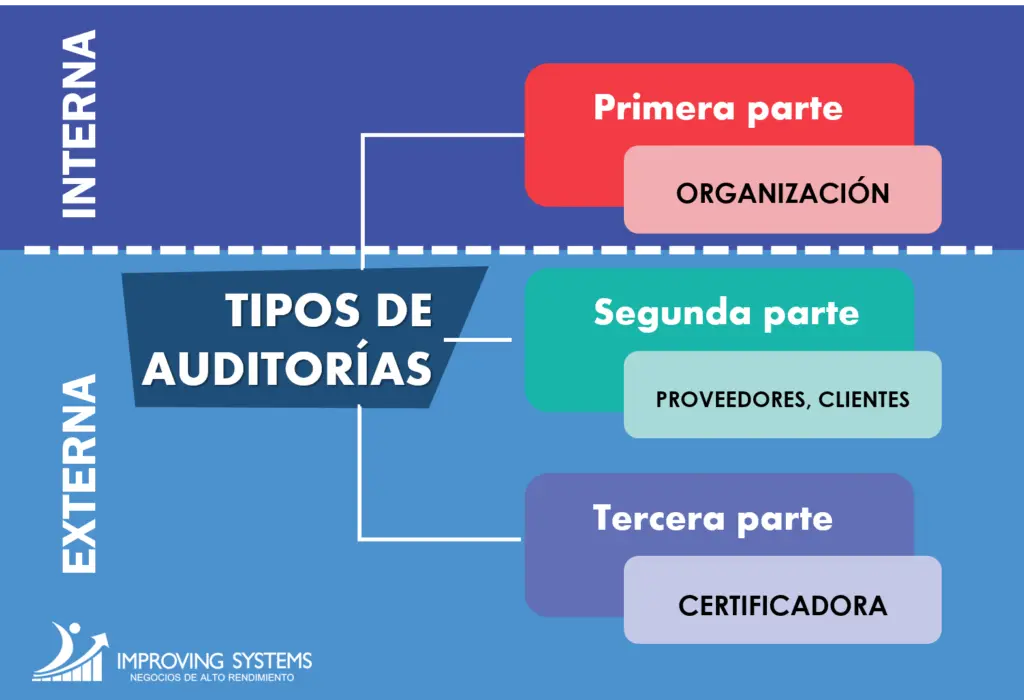

¿Qué es una Auditoría de Primera Parte?

Una auditoría de primera parte es una evaluación sistemática y documentada de las actividades, procesos y sistemas de una organización, realizada por personal interno o por un equipo contratado por la propia organización. Su objetivo principal es verificar el cumplimiento de los requisitos internos, incluyendo políticas, procedimientos, normas legales y estándares de calidad.

A diferencia de las auditorías de segunda parte (realizadas por clientes o socios comerciales) y las auditorías de tercera parte (realizadas por organismos externos independientes), las auditorías de primera parte se enfocan en la evaluación interna y no están sujetas a las exigencias de un tercero.

Beneficios de una Auditoría de Primera Parte

Las auditorías de primera parte ofrecen una serie de beneficios importantes para las organizaciones, incluyendo:

- Mejora del Cumplimiento: Permite identificar y corregir cualquier incumplimiento de las políticas, normas y regulaciones internas.

- Identificación de Riesgos: Ayuda a detectar posibles riesgos y amenazas que podrían afectar las operaciones de la organización.

- Optimización de Procesos: Facilita la detección de ineficiencias y la implementación de mejoras en los procesos operativos.

- Mejora de la Eficiencia: Permite optimizar el uso de recursos y mejorar la productividad.

- Fortalecimiento del Control Interno: Ayuda a fortalecer los sistemas de control interno, reduciendo el riesgo de fraudes y errores.

- Aumento de la Confianza: Genera confianza en la gestión interna y en la capacidad de la organización para cumplir con sus compromisos.

Pasos para Realizar una Auditoría de Primera Parte

El proceso de una auditoría de primera parte suele seguir una serie de pasos clave:

Planificación

El primer paso es definir el alcance de la auditoría, es decir, las áreas, procesos o sistemas que se van a evaluar. Se debe establecer el objetivo de la auditoría, el período a auditar, los recursos necesarios y las fechas límite.

Recopilación de Evidencias

Una vez definido el alcance, se debe recopilar información relevante sobre las áreas a auditar. Esto puede incluir la revisión de documentos, entrevistas con personal, observaciones directas de los procesos y análisis de datos.

Evaluación

Con la información recopilada, se realiza una evaluación del cumplimiento de los requisitos internos. Se comparan las prácticas actuales con las políticas, normas y estándares establecidos.

Reporte

Los resultados de la auditoría se documentan en un informe que incluye las observaciones, hallazgos, recomendaciones y acciones correctivas. Este informe debe ser claro, conciso y objetivo.

Seguimiento

Es importante realizar un seguimiento de las acciones correctivas implementadas para asegurar que se han solucionado las deficiencias identificadas. Se debe establecer un sistema de seguimiento para evaluar la efectividad de las acciones correctivas.

Tipos de Auditorías de Primera Parte

Las auditorías de primera parte pueden clasificarse en diferentes tipos, según el área o proceso que se esté evaluando. Algunos ejemplos incluyen:

- Auditoría de Sistemas de Gestión: Evalúa el cumplimiento de los requisitos de un sistema de gestión específico, como ISO 9001 (calidad), ISO 14001 (medio ambiente) o ISO 45001 (seguridad y salud en el trabajo).

- Auditoría Financiera: Se enfoca en la revisión de los estados financieros de la organización para verificar la precisión y el cumplimiento de las normas contables.

- Auditoría de Cumplimiento Legal: Evalúa el cumplimiento de las leyes y regulaciones aplicables a la organización, como las leyes laborales, las leyes de protección de datos o las leyes fiscales.

- Auditoría de Seguridad Informática: Analiza los sistemas informáticos de la organización para identificar vulnerabilidades y riesgos de seguridad.

- Auditoría de Riesgos: Evalúa los riesgos que enfrenta la organización, como los riesgos financieros, operativos, legales o de reputación.

Importancia de la Documentación

La documentación es un elemento fundamental en una auditoría de primera parte. Es importante mantener un registro de todos los pasos del proceso, incluyendo:

- Plan de Auditoría: Define el alcance, los objetivos, los recursos y las fechas límite de la auditoría.

- Evidencias Recopiladas: Documenta la información recopilada durante la auditoría, como los documentos revisados, las entrevistas realizadas y las observaciones registradas.

- Hallazgos y Observaciones: Describe los hallazgos y las observaciones de la auditoría, incluyendo las no conformidades identificadas.

- Recomendaciones: Propone acciones correctivas para solucionar las deficiencias encontradas.

- Acciones Correctivas Implementadas: Registra las acciones correctivas implementadas y su efectividad.

Consultas Habituales

¿Quién debe realizar una auditoría de primera parte?

La auditoría de primera parte debe ser realizada por personal interno que tenga experiencia en el área a auditar y que sea independiente de las actividades que se están evaluando. También se puede contratar a un equipo externo especializado en auditorías.

¿Con qué frecuencia se deben realizar las auditorías de primera parte?

La frecuencia de las auditorías de primera parte depende del tipo de auditoría y del sector de la organización. Se recomienda realizar auditorías de forma regular, al menos una vez al año, o con mayor frecuencia si se identifican riesgos específicos.

¿Qué sucede si se encuentran deficiencias durante una auditoría de primera parte?

Si se identifican deficiencias durante la auditoría, se deben implementar acciones correctivas para solucionar los problemas. Las acciones correctivas deben ser documentadas y su efectividad debe ser monitoreada.

¿Cómo puedo asegurarme de que la auditoría de primera parte sea efectiva?

Para asegurar la efectividad de la auditoría de primera parte, es importante que:

- El alcance de la auditoría sea bien definido.

- Se utilice una metodología de auditoría adecuada.

- Los auditores sean competentes e independientes.

- Se realice un seguimiento de las acciones correctivas.

La auditoría de primera parte es una herramienta esencial para cualquier organización que busca mejorar sus operaciones, reducir riesgos y asegurar el cumplimiento de sus requisitos internos. Al realizar auditorías internas de forma regular, las organizaciones pueden identificar áreas de mejora, optimizar sus procesos y fortalecer su control interno. Es importante recordar que la auditoría de primera parte no es un fin en sí mismo, sino que es un medio para alcanzar una mejor gestión y un mejor desempeño.

Artículos Relacionados