En el entorno empresarial, la transparencia y la responsabilidad son pilares fundamentales. Para asegurar la correcta gestión financiera y la confianza de los stakeholders, las empresas deben someterse a un proceso de revisión exhaustivo conocido como auditoría de las cuentas anuales. Esta práctica, fundamental para la salud financiera de cualquier organización, proporciona una evaluación independiente y objetiva de la información contable, garantizando la precisión, la veracidad y el cumplimiento de las normas legales.

Definición de Auditoría de las Cuentas Anuales

La auditoría de las cuentas anuales es un proceso sistemático y objetivo de examen y evaluación de la información financiera de una empresa, con el fin de expresar una opinión independiente sobre si dicha información refleja fielmente la situación financiera, el resultado de las operaciones y los cambios en la situación financiera de la empresa, de acuerdo con un marco de referencia establecido.

En términos simples, la auditoría de las cuentas anuales busca verificar que los estados financieros de una empresa, como el balance, la cuenta de resultados y el estado de flujo de efectivo, reflejen la realidad financiera de la empresa de forma veraz y transparente. El objetivo principal es garantizar la fiabilidad de la información financiera para los diferentes usuarios, incluyendo:

- Accionistas: Para tomar decisiones de inversión.

- Acreedores: Para evaluar la capacidad de la empresa para pagar sus deudas.

- Administración: Para identificar áreas de mejora en la gestión financiera.

- Gobierno: Para verificar el cumplimiento de las leyes y regulaciones fiscales.

El Proceso de Auditoría de las Cuentas Anuales

El proceso de auditoría de las cuentas anuales se lleva a cabo en varias etapas, con el objetivo de obtener una comprensión profunda de la información financiera de la empresa y emitir una opinión independiente sobre su veracidad.

Planificación de la Auditoría

La etapa inicial de la auditoría implica la planificación meticulosa del proceso. El auditor debe:

- Establecer los objetivos de la auditoría: Definir claramente qué se busca verificar y evaluar.

- Identificar los riesgos de auditoría: Evaluar las áreas de la información financiera que podrían presentar mayor riesgo de errores o fraudes.

- Determinar la naturaleza, el alcance y la oportunidad de las pruebas de auditoría: Definir qué procedimientos se utilizarán para obtener evidencia suficiente y apropiada.

- Asegurar la independencia del auditor: El auditor debe ser independiente de la empresa auditada para garantizar la objetividad de la evaluación.

Recopilación de Evidencia

En esta etapa, el auditor recopila evidencia relevante para evaluar la información financiera. Las técnicas más comunes incluyen:

- Inspección de documentos: Revisar documentos como facturas, contratos, estados de cuenta bancarios, etc.

- Observación de operaciones: Observar directamente las operaciones de la empresa para verificar su funcionamiento.

- Confirmación con terceros: Solicitar confirmación de información a proveedores, clientes, bancos, etc.

- Cálculos y análisis: Realizar cálculos y análisis de la información financiera para detectar posibles errores o inconsistencias.

Evaluación de la Evidencia

El auditor evalúa la evidencia recopilada para determinar si la información financiera es precisa y veraz. Se busca identificar cualquier error o fraude, y se evalúa el impacto de estos en la información financiera.

Formación de una Opinión

Basándose en la evidencia recopilada y evaluada, el auditor formula una opinión sobre la información financiera auditada. Esta opinión puede ser:

- Opinión de auditoría limpia: Indica que la información financiera presenta una imagen fiel de la situación financiera de la empresa.

- Opinión de auditoría con salvedades: Indica que la información financiera es precisa, pero existen ciertas salvedades o limitaciones que deben ser consideradas.

- Opinión de auditoría adversa: Indica que la información financiera no presenta una imagen fiel de la situación financiera de la empresa.

- Abstención de opinión: Indica que el auditor no pudo obtener suficiente evidencia para formar una opinión sobre la información financiera.

Comunicación de los Resultados

El auditor comunica los resultados de la auditoría a la empresa auditada y a los stakeholders relevantes. El informe de auditoría incluye la opinión del auditor sobre la información financiera y una descripción de los hallazgos más importantes.

Relevancia de la Auditoría de las Cuentas Anuales

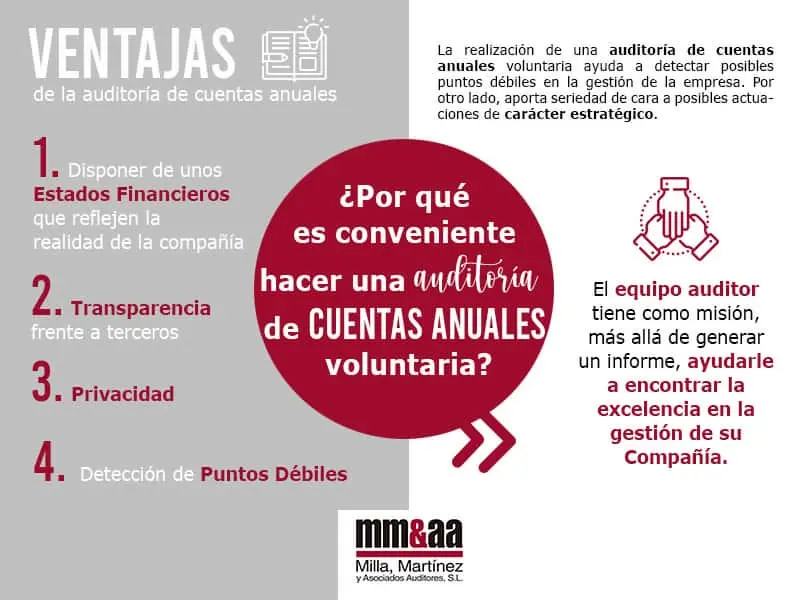

La auditoría de las cuentas anuales es fundamental para la salud financiera de las empresas y para la confianza de los stakeholders. Sus principales beneficios incluyen:

- Mejora de la calidad de la información financiera: Garantiza la precisión, la veracidad y la fiabilidad de la información financiera, lo que aumenta la confianza de los usuarios.

- Prevención de fraudes y errores: La auditoría ayuda a detectar y prevenir fraudes y errores contables, lo que protege los intereses de la empresa y de los stakeholders.

- Cumplimiento de las normas legales: Las empresas están obligadas a cumplir con las normas legales y contables, y la auditoría ayuda a asegurar el cumplimiento de estas normas.

- Mejora de la gestión financiera: La auditoría puede identificar áreas de mejora en la gestión financiera de la empresa, lo que permite optimizar los procesos y aumentar la eficiencia.

- Aumento de la confianza de los stakeholders: Una auditoría independiente y objetiva genera mayor confianza en la información financiera, lo que beneficia la relación de la empresa con sus stakeholders.

Sobre la Auditoría de las Cuentas Anuales

¿Quién realiza una auditoría de las cuentas anuales?

Las auditorías de las cuentas anuales son realizadas por auditores independientes, que son profesionales cualificados y certificados que tienen la experiencia y el conocimiento necesarios para realizar una evaluación objetiva de la información financiera.

¿Cuándo se realiza una auditoría de las cuentas anuales?

La frecuencia de las auditorías de las cuentas anuales varía según el tamaño y la naturaleza de la empresa. Las empresas más grandes y complejas suelen someterse a auditorías anuales, mientras que las empresas más pequeñas pueden someterse a auditorías menos frecuentes.

¿Qué tipos de empresas deben someterse a una auditoría de las cuentas anuales?

Las empresas que cotizan en bolsa, las empresas que reciben financiamiento público o privado, y las empresas que superan un determinado tamaño o volumen de operaciones suelen estar obligadas a someterse a auditorías de las cuentas anuales.

¿Qué pasa si una empresa no se somete a una auditoría de las cuentas anuales?

Las empresas que no se someten a auditorías de las cuentas anuales pueden enfrentar sanciones legales y financieras, además de perder la confianza de los stakeholders.

¿Qué es un informe de auditoría?

El informe de auditoría es un documento que contiene la opinión del auditor sobre la información financiera auditada. El informe incluye una descripción de los hallazgos más importantes, las salvedades o limitaciones, y las recomendaciones del auditor.

La auditoría de las cuentas anuales es un proceso fundamental para la transparencia y la responsabilidad financiera de las empresas. Al proporcionar una evaluación independiente y objetiva de la información financiera, la auditoría garantiza la precisión, la veracidad y el cumplimiento de las normas legales, lo que aumenta la confianza de los stakeholders y contribuye a la salud financiera de la empresa.

Artículos Relacionados