En el dinámico entorno empresarial, la gestión financiera es un pilar fundamental para el éxito. Una de las tareas cruciales dentro de este ámbito es la conciliación de cuentas, un proceso que implica comparar saldos de diferentes registros contables para identificar y corregir discrepancias. La auditoría de conciliaciones juega un papel esencial en este proceso, asegurando la precisión y la integridad de la información financiera.

¿Qué es una Auditoría de Conciliaciones?

Una auditoría de conciliaciones es un proceso sistemático que busca verificar la exactitud y la consistencia de las conciliaciones de cuentas realizadas por una empresa. Se trata de una revisión exhaustiva que abarca desde la documentación de soporte hasta los procesos utilizados para llevar a cabo las conciliaciones.

El objetivo principal de una auditoría de conciliaciones es:

- Identificar errores o inconsistencias en los saldos de las cuentas conciliadas.

- Evaluar la eficacia de los procesos de conciliación y detectar posibles áreas de mejora.

- Asegurar la integridad y la confiabilidad de la información financiera.

- Prevenir fraudes y errores que puedan afectar la salud financiera de la empresa.

Importancia de la Auditoría de Conciliaciones

La auditoría de conciliaciones aporta numerosos beneficios a las empresas, incluyendo:

- Mejora la precisión de los estados financieros, brindando una imagen más real de la situación financiera de la empresa.

- Reduce el riesgo de errores y fraudes, fortaleciendo la seguridad de los activos y la información financiera.

- Optimiza los procesos de conciliación, identificando áreas de mejora y automatizando tareas repetitivas.

- Aumenta la confianza de los stakeholders, como inversores, bancos y clientes, en la información financiera de la empresa.

- Cumple con las normas de auditoría y regulaciones, asegurando el cumplimiento legal y la transparencia financiera.

Etapas de una Auditoría de Conciliaciones

Una auditoría de conciliaciones se lleva a cabo en diferentes etapas, cada una con sus objetivos específicos:

Planificación

La etapa de planificación es crucial para definir el alcance de la auditoría, los objetivos a alcanzar y los recursos necesarios. Se debe:

- Identificar las cuentas a auditar, considerando su importancia y riesgo.

- Establecer el período de tiempo que abarca la auditoría.

- Definir los procedimientos de auditoría a aplicar, incluyendo la revisión de documentación, entrevistas y análisis de datos.

- Establecer un presupuesto para la auditoría y asignar recursos.

Recopilación de Evidencia

En esta etapa, el auditor recopila la información necesaria para evaluar la exactitud de las conciliaciones. Esto incluye:

- Revisar la documentación de soporte, como facturas, recibos, extractos bancarios y registros contables.

- Entrevistar a los responsables de los procesos de conciliación para comprender el flujo de información y los controles internos.

- Analizar los datos de las conciliaciones, incluyendo los saldos de las cuentas, las diferencias encontradas y las causas de las mismas.

Evaluación de Riesgos

El auditor evalúa los riesgos asociados a las conciliaciones, identificando posibles errores, fraudes o inconsistencias. Esto implica:

- Identificar las áreas de alto riesgo, como las cuentas con mayor volumen de transacciones o las que presentan mayores diferencias.

- Evaluar la eficacia de los controles internos, buscando posibles debilidades que permitan errores o fraudes.

- Analizar las causas de las diferencias encontradas, buscando patrones o tendencias que puedan indicar problemas sistemáticos.

Emisión de Informes

Una vez finalizada la auditoría, el auditor emite un informe que resume los hallazgos, las conclusiones y las recomendaciones. El informe debe:

- Describir el alcance de la auditoría y los procedimientos utilizados.

- Detallar las diferencias encontradas, incluyendo la descripción, la cantidad y la causa de cada una.

- Evaluar los riesgos identificados y su impacto en la información financiera.

- Presentar recomendaciones para corregir los errores, mejorar los procesos de conciliación y fortalecer los controles internos.

Tipos de Conciliaciones

Las conciliaciones pueden ser de diferentes tipos, dependiendo del área de la empresa y la información que se compara. Algunos ejemplos de conciliaciones comunes son:

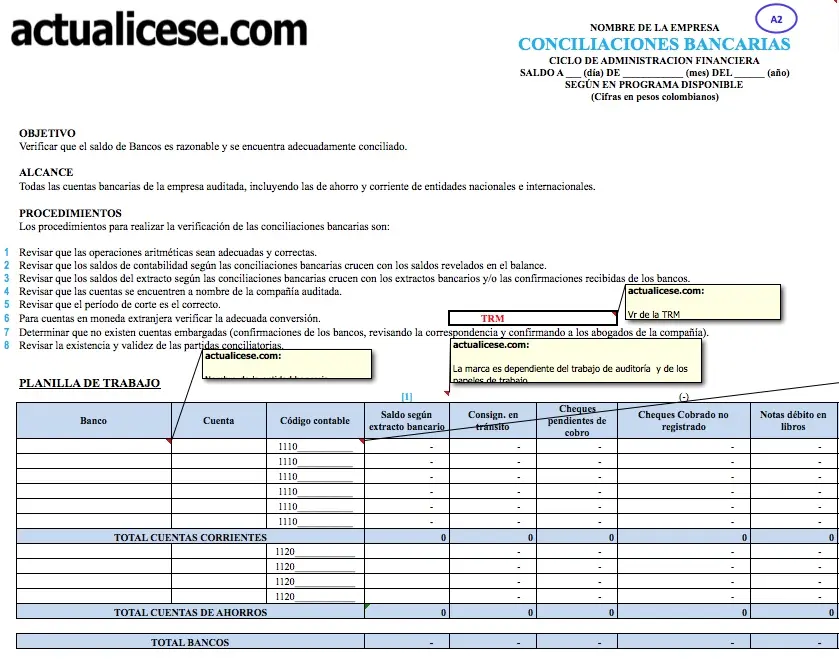

- Conciliación bancaria : compara el saldo de la cuenta bancaria de la empresa con el saldo del extracto bancario.

- Conciliación de caja chica : compara el saldo en efectivo de la caja chica con los comprobantes de gastos.

- Conciliación de cuentas por cobrar : compara el saldo de las cuentas por cobrar con los registros de ventas y pagos.

- Conciliación de cuentas por pagar : compara el saldo de las cuentas por pagar con los registros de compras y pagos.

- Conciliación de inventarios : compara el inventario físico con los registros de inventario.

Herramientas para la Auditoría de Conciliaciones

Existen herramientas que pueden facilitar el proceso de auditoría de conciliaciones, como:

- Software de conciliación : automatiza la comparación de saldos y la identificación de diferencias.

- Hojas de cálculo : permiten realizar análisis de datos y generar informes.

- Sistemas de gestión financiera : ofrecen herramientas para la gestión de conciliaciones y la generación de informes.

Recomendaciones para una Buena Auditoría de Conciliaciones

Para garantizar la efectividad de la auditoría de conciliaciones, se recomienda:

- Definir claramente el alcance de la auditoría, incluyendo las cuentas a auditar y el período de tiempo.

- Utilizar una metodología de auditoría sistemática y documentada.

- Contar con un equipo de auditores capacitado y con experiencia en conciliaciones.

- Utilizar herramientas de auditoría que permitan automatizar tareas y facilitar el análisis de datos.

- Documentar todos los hallazgos, las conclusiones y las recomendaciones.

- Comunicar los resultados de la auditoría a los responsables de las áreas auditadas y a la alta dirección.

Sobre Auditoría de Conciliaciones

¿Qué es un reporte de conciliación?

Un reporte de conciliación es un documento que resume los resultados de la comparación de dos registros contables. Este reporte debe incluir:

- Las cuentas conciliadas.

- Los saldos de cada cuenta.

- Las diferencias encontradas.

- Las causas de las diferencias.

- Las acciones tomadas para corregir las diferencias.

¿Quién realiza una auditoría de conciliaciones?

Una auditoría de conciliaciones puede ser realizada por:

- Auditores internos de la empresa.

- Auditores externos contratados por la empresa.

¿Cuándo se debe realizar una auditoría de conciliaciones?

La frecuencia de las auditorías de conciliaciones depende del nivel de riesgo de la empresa y las normas de auditoría aplicables. Se recomienda realizar auditorías:

- Periódicamente, al menos una vez al año.

- De forma ad hoc, cuando se detecten posibles errores o fraudes.

¿Cuáles son las principales causas de errores en las conciliaciones?

Las causas más comunes de errores en las conciliaciones incluyen:

- Errores de digitación.

- Falta de documentación de soporte.

- Diferentes criterios contables utilizados por las diferentes áreas.

- Falta de controles internos.

- Fraude.

¿Qué se debe hacer si se encuentra un error en una conciliación?

Si se encuentra un error en una conciliación, se debe:

- Investigar la causa del error.

- Corregir el error en los registros contables.

- Implementar medidas para evitar que el error se repita.

La auditoría de conciliaciones es una herramienta fundamental para garantizar la precisión y la integridad de la información financiera. Al realizar auditorías periódicas, las empresas pueden identificar y corregir errores, prevenir fraudes y mejorar la gestión financiera. La inversión en una auditoría de conciliaciones es una inversión en la seguridad y la transparencia de la información financiera, lo que genera confianza en los stakeholders y contribuye al éxito a largo plazo de la empresa.

Artículos Relacionados