La caja menor es un elemento esencial en la gestión financiera de cualquier empresa, ya sea grande o pequeña. Se trata de un fondo de efectivo destinado a cubrir gastos menores y urgentes que no pueden esperar a ser procesados a través de los canales tradicionales de pago. Sin embargo, la existencia de una caja menor también conlleva riesgos de descontrol, mal uso y errores contables. Para evitar estos problemas, es crucial realizar auditorías de caja menor periódicas y exhaustivas.

En este artículo, exploraremos las preguntas clave que se deben abordar durante una auditoría de caja menor, brindando una información para garantizar la transparencia y la correcta administración de este fondo.

- ¿Por qué es importante auditar la caja menor?

- Preguntas clave para la auditoría de caja menor

- ¿Quién es el responsable de los fondos de la caja menor?

- ¿Cómo se contabilizan los gastos de caja menor?

- ¿Cuál es el monto máximo permitido para la caja menor?

- ¿Qué tipo de gastos se pueden cubrir con la caja menor?

- ¿Cómo se realiza la reposición de la caja menor?

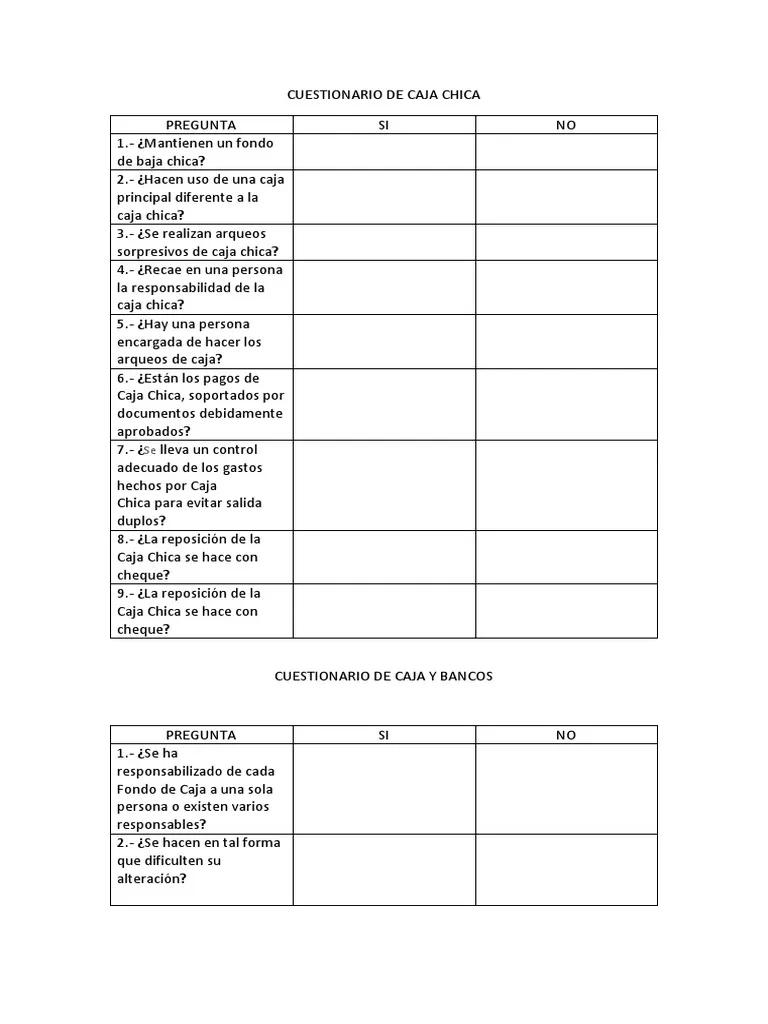

- ¿Cómo se realiza el arqueo de la caja menor?

- ¿Se utilizan sistemas de control interno para la caja menor?

- Consultas habituales sobre la auditoría de caja menor

- Recomendaciones para una auditoría de caja menor efectiva

¿Por qué es importante auditar la caja menor?

La auditoría de caja menor es un proceso fundamental para:

- Verificar la exactitud del saldo de la caja menor : Se busca determinar si el efectivo disponible coincide con el registro contable.

- Identificar posibles errores o fraudes : La auditoría permite detectar irregularidades en la gestión de la caja, como gastos no autorizados, faltantes de efectivo o duplicidad de comprobantes.

- Mejorar el control interno : La auditoría ayuda a establecer un sistema de control interno más robusto, fortaleciendo la seguridad de los fondos y la transparencia en su uso.

- Cumplir con las normas legales y fiscales : La auditoría garantiza que la gestión de la caja menor se ajusta a las leyes y regulaciones vigentes.

Preguntas clave para la auditoría de caja menor

Una auditoría de caja menor debe abordar las siguientes preguntas:

¿Quién es el responsable de los fondos de la caja menor?

Es fundamental determinar quién es el responsable de la caja menor. Esta persona debe ser designada por la empresa y tener la autoridad para administrar el fondo. Se recomienda que sea una persona de confianza, con experiencia en manejo de efectivo y conocimiento de las políticas internas de la empresa.

La auditoría debe verificar:

- Si la persona responsable está correctamente autorizada para administrar la caja menor.

- Si existe un sistema de control interno que supervise las operaciones de la caja menor.

- Si se han establecido mecanismos para la rendición de cuentas.

¿Cómo se contabilizan los gastos de caja menor?

La contabilización de los gastos de caja menor debe ser precisa y transparente. Se deben utilizar comprobantes de pago específicos para cada gasto, los cuales deben ser debidamente autorizados y respaldados por la documentación correspondiente.

La auditoría debe verificar:

- Si se utiliza un sistema de comprobantes de pago estandarizado.

- Si los comprobantes de pago están debidamente autorizados y respaldados.

- Si los gastos se contabilizan correctamente en el libro de caja menor.

- Si se realizan conciliaciones periódicas entre el libro de caja menor y la contabilidad general.

¿Cuál es el monto máximo permitido para la caja menor?

El monto máximo permitido para la caja menor debe estar definido por la empresa, considerando el volumen de gastos menores que se realizan. Este monto debe ser revisado periódicamente para ajustarlo a las necesidades de la empresa.

La auditoría debe verificar:

- Si el monto máximo permitido para la caja menor es adecuado.

- Si el saldo de la caja menor no excede el monto máximo permitido.

- Si se realizan reposiciónes de la caja menor cuando el saldo se acerca al límite.

¿Qué tipo de gastos se pueden cubrir con la caja menor?

La empresa debe establecer una política clara sobre los tipos de gastos que se pueden cubrir con la caja menor. Esta política debe ser comunicada a todos los empleados que utilizan la caja menor.

La auditoría debe verificar:

- Si existe una política escrita sobre los tipos de gastos permitidos.

- Si los gastos realizados con la caja menor se ajustan a la política establecida.

¿Cómo se realiza la reposición de la caja menor?

La reposición de la caja menor se debe realizar de forma periódica, cuando el saldo se acerca al límite establecido. El proceso de reposición debe ser documentado y controlado para garantizar la transparencia.

La auditoría debe verificar:

- Si se realizan reposiciónes periódicas de la caja menor.

- Si el proceso de reposición está correctamente documentado.

- Si los comprobantes de pago de las reposiciónes están debidamente autorizados.

¿Cómo se realiza el arqueo de la caja menor?

El arqueo de la caja menor es un procedimiento fundamental para verificar la exactitud del saldo de la caja. Se debe realizar de forma periódica, preferiblemente al final de cada día.

La auditoría debe verificar:

- Si se realiza un arqueo de la caja menor de forma periódica.

- Si el arqueo se realiza correctamente, contabilizando todo el efectivo disponible.

- Si se registran las discrepancias encontradas durante el arqueo.

¿Se utilizan sistemas de control interno para la caja menor?

La empresa debe implementar un sistema de control interno para la caja menor, que incluya la separación de funciones, la autorización de gastos, la documentación de las operaciones y la conciliación de saldos.

La auditoría debe verificar:

- Si se han implementado medidas de control interno para la caja menor.

- Si el sistema de control interno es efectivo para prevenir errores y fraudes.

Consultas habituales sobre la auditoría de caja menor

¿Con qué frecuencia se debe auditar la caja menor?

La frecuencia de las auditorías de caja menor depende del tamaño de la empresa, el volumen de operaciones y el nivel de riesgo. Se recomienda realizar auditorías al menos una vez al mes, o con mayor frecuencia si se detectan irregularidades.

¿Quién debe realizar la auditoría de caja menor?

La auditoría de caja menor puede ser realizada por un auditor interno, un auditor externo o un empleado designado por la empresa. Se recomienda que la persona que realiza la auditoría sea independiente del responsable de la caja menor.

¿Qué documentos se deben revisar durante la auditoría de caja menor?

Durante la auditoría se deben revisar los siguientes documentos:

- Libro de caja menor.

- Comprobantes de pago.

- Recibos de gastos.

- Documentos de reposición.

- Registros de arqueo.

- Política de caja menor.

- Manual de procedimientos.

¿Qué medidas se pueden tomar si se detectan irregularidades durante la auditoría?

Si se detectan irregularidades durante la auditoría, se deben tomar medidas correctivas para corregir los errores y prevenir futuros problemas. Las medidas pueden incluir:

- Investigar las irregularidades.

- Aplicar sanciones a los responsables.

- Mejorar el sistema de control interno.

- Implementar medidas preventivas para evitar futuros errores.

Recomendaciones para una auditoría de caja menor efectiva

Para garantizar una auditoría de caja menor efectiva, se recomienda seguir las siguientes recomendaciones:

- Planificar la auditoría : Definir el alcance, los objetivos y el cronograma de la auditoría.

- Recopilar la información necesaria : Revisar los documentos relevantes y entrevistar a las personas involucradas.

- Evaluar los riesgos : Identificar los posibles riesgos de errores o fraudes.

- Aplicar técnicas de auditoría : Utilizar técnicas como el muestreo, la confirmación y la comparación para verificar la información.

- Documentar la auditoría : Registrar los hallazgos de la auditoría, las conclusiones y las recomendaciones.

- Comunicar los resultados : Informar a la gerencia sobre los resultados de la auditoría y las medidas que se tomarán.

- Realizar un seguimiento : Verificar que las medidas correctivas se implementen y que los errores no se repitan.

La auditoría de caja menor es un proceso crucial para garantizar la transparencia, la seguridad y el control de los fondos de la empresa. Al realizar auditorías periódicas y exhaustivas, se puede detectar y corregir errores, prevenir fraudes y mejorar la gestión financiera de la empresa.

Es importante recordar que la auditoría de caja menor no es un proceso burocrático, sino una herramienta fundamental para fortalecer la gestión financiera y proteger los intereses de la empresa.

Artículos Relacionados