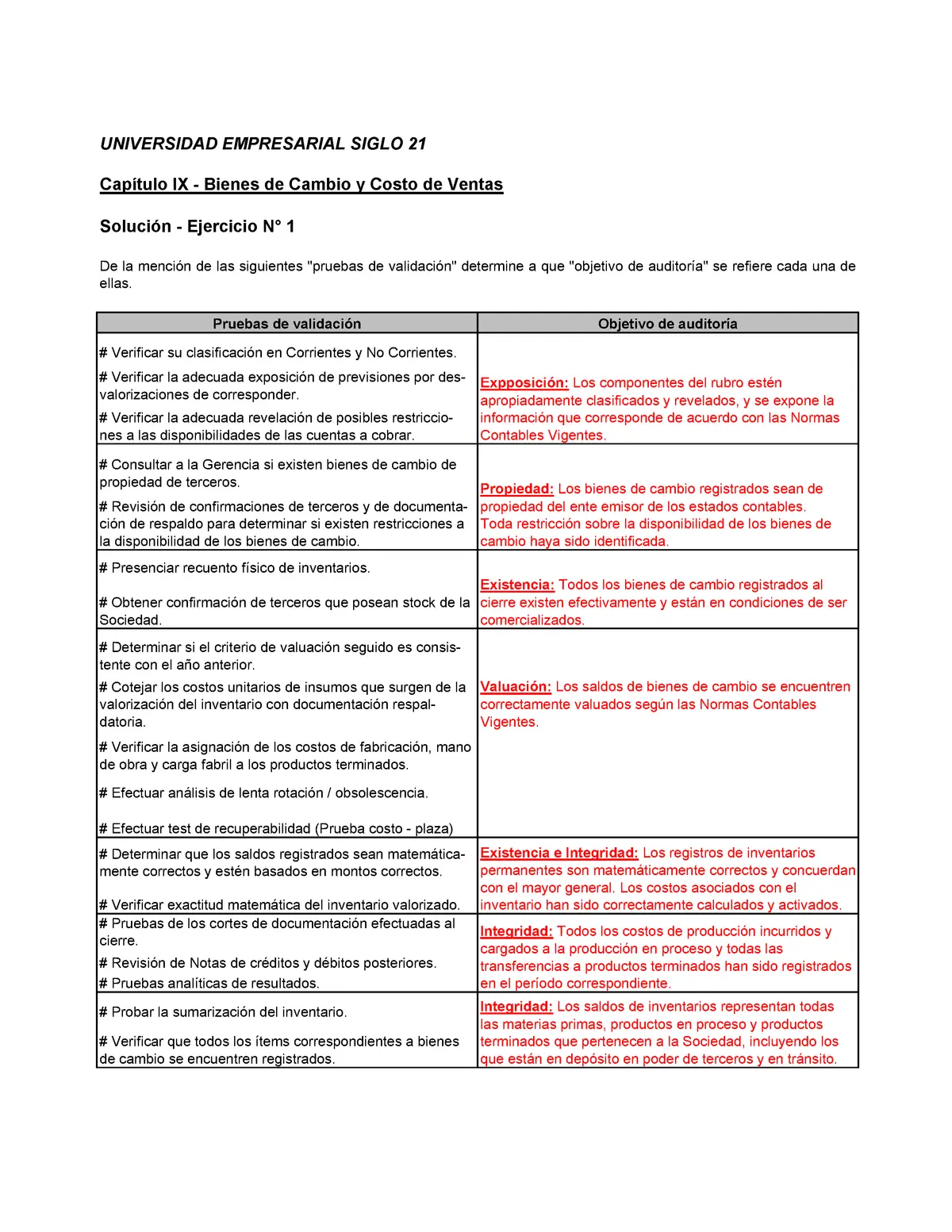

En el ámbito empresarial, la gestión eficiente de los bienes de cambio es crucial para el éxito. Estos bienes, que incluyen tanto los productos que se comercializan como los insumos necesarios para su producción, representan una parte significativa del activo de cualquier empresa. Para garantizar su correcta administración y evitar pérdidas, la auditoría de bienes de cambio se convierte en una herramienta fundamental.

Este artículo te guiará a través de un caso práctico que ilustra la importancia de la auditoría de bienes de cambio, investigando sus diferentes etapas, beneficios y desafíos.

¿Qué son los Bienes de Cambio?

Los bienes de cambio son aquellos que se adquieren o se desarrollan con el objetivo de ser vendidos o utilizados en la producción de otros bienes. Estos bienes se caracterizan por su naturaleza transitoria, es decir, no permanecen en el inventario de la empresa por un tiempo prolongado.

Para comprender mejor este concepto, veamos algunos ejemplos de bienes de cambio:

- Materias primas: Materiales utilizados en la producción de bienes finales, como algodón para la industria textil o acero para la construcción.

- Productos en proceso: Bienes que se encuentran en diferentes etapas de producción, como un vehículo en ensamblaje o un producto textil en proceso de confección.

- Productos terminados: Bienes listos para su venta, como automóviles, ropa o alimentos.

- Mercancías: Bienes que se adquieren para su posterior venta, como electrodomésticos, libros o artículos de oficina.

Caso Práctico: Auditoría de Bienes de Cambio en una Empresa de Alimentos

Imaginemos una empresa dedicada a la producción y comercialización de productos alimenticios. La empresa cuenta con un amplio inventario de materias primas, productos en proceso y productos terminados. Para garantizar la calidad de sus productos y la eficiencia de su cadena de suministro, decide realizar una auditoría de bienes de cambio.

Etapas de la Auditoría

La auditoría se desarrolla en las siguientes etapas:

- Planificación: Se define el alcance de la auditoría, los objetivos específicos, el equipo de auditores y el período de tiempo que abarca la revisión.

- Recopilación de información: Se revisan los registros de inventario, los documentos de compra, las facturas de proveedores, los registros de producción, entre otros.

- Verificación física: Se realiza un conteo físico de los bienes de cambio, comparando los resultados con los registros contables.

- Análisis y evaluación: Se analizan las diferencias encontradas entre el inventario físico y el contable, identificando las causas de las discrepancias y evaluando los riesgos asociados.

- Recomendaciones: Se formulan recomendaciones para mejorar la gestión de los bienes de cambio, incluyendo medidas para prevenir errores, mejorar los controles internos y optimizar el proceso de inventario.

Beneficios de la Auditoría

La realización de la auditoría de bienes de cambio aporta numerosos beneficios a la empresa, entre ellos:

- Control de inventarios: Se asegura la exactitud de los registros de inventario, identificando posibles errores o discrepancias.

- Prevención de pérdidas: Se detectan posibles robos, deterioros o obsolescencia de los bienes de cambio, permitiendo tomar medidas preventivas.

- Optimización de la cadena de suministro: Se identifica la eficiencia de los procesos de producción, almacenamiento y distribución, permitiendo implementar mejoras.

- Cumplimiento de normas: Se asegura el cumplimiento de las normas legales y regulatorias aplicables a la gestión de inventarios.

- Mejora de la toma de decisiones: Se proporciona información confiable para la toma de decisiones estratégicas relacionadas con la gestión de los bienes de cambio.

Desafíos de la Auditoría

La realización de una auditoría de bienes de cambio puede presentar algunos desafíos, entre ellos:

- Complejidad del inventario: La diversidad de bienes de cambio, sus diferentes características y ubicaciones pueden dificultar el proceso de conteo y verificación.

- Limitaciones de tiempo: La auditoría debe realizarse en un tiempo razonable, lo que puede generar presión para completar todas las tareas.

- Recursos limitados: La disponibilidad de personal capacitado, herramientas y tecnología para la realización de la auditoría puede ser un factor limitante.

- Falta de documentación: La ausencia de registros completos y precisos sobre los bienes de cambio puede dificultar el análisis y la evaluación.

Recomendaciones para la Gestión de Bienes de Cambio

Para optimizar la gestión de los bienes de cambio, se recomienda implementar las siguientes medidas:

- Control de acceso: Implementar un sistema de control de acceso al almacén para evitar robos o accesos no autorizados.

- Sistema de inventario: Utilizar un sistema de inventario actualizado y preciso, con registros de entrada y salida de los bienes.

- Rotación de inventario: Implementar un sistema de rotación de inventario para evitar la obsolescencia o el deterioro de los bienes.

- Control de calidad: Realizar controles de calidad periódicos para asegurar que los bienes de cambio cumplen con los estándares establecidos.

- Capacitación del personal: Capacitar al personal en las mejores prácticas de gestión de inventario y manejo de los bienes de cambio.

¿Qué es un inventario físico?

Un inventario físico es un conteo manual de todos los bienes de cambio que se encuentran en el almacén o en las diferentes áreas de producción. Se realiza para verificar la exactitud de los registros contables y detectar posibles discrepancias.

¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

Una auditoría interna es realizada por personal interno de la empresa, mientras que una auditoría externa es realizada por un auditor independiente contratado por la empresa. Las auditorías externas suelen ser más exhaustivas y pueden brindar una perspectiva objetiva sobre la gestión de los bienes de cambio.

¿Qué son los controles internos?

Los controles internos son un conjunto de políticas, procedimientos y prácticas que se implementan para prevenir errores, fraudes y otros riesgos en la gestión de los bienes de cambio.

La auditoría de bienes de cambio es una herramienta esencial para la gestión eficiente de los activos de una empresa. Permite identificar riesgos, optimizar procesos, mejorar la toma de decisiones y asegurar el cumplimiento de las normas. Al implementar las recomendaciones y las mejores prácticas, las empresas pueden fortalecer su control interno, reducir pérdidas y aumentar su rentabilidad.

Artículos Relacionados