En el entorno empresarial actual, la eficiencia y la seguridad son pilares fundamentales para el éxito. Para lograr estos objetivos, las organizaciones implementan sistemas de control interno, que son el conjunto de políticas, procedimientos y prácticas que ayudan a garantizar la integridad de la información financiera, la eficacia y eficiencia de las operaciones, el cumplimiento de las leyes y regulaciones, y la salvaguarda de los activos de la empresa. La auditoría de control interno se encarga de evaluar la eficacia de estos sistemas, verificando que funcionen como se espera y que cumplan con los objetivos establecidos.

Dentro del control interno, encontramos el control operativo, que se centra en la eficiencia y eficacia de las operaciones diarias de la empresa. Este tipo de control busca optimizar los procesos, reducir los riesgos y mejorar la productividad, asegurando que los recursos se utilizan de forma efectiva. La auditoría de control operativo se encarga de evaluar la eficiencia de estos controles, identificando áreas de mejora y proponiendo soluciones para optimizar las operaciones.

- ¿Por qué es importante la auditoría de control interno y control operativo?

- Componentes del Control Interno

- Control Operativo: Optimizando la Eficiencia

- Tipos de Control Operativo

- Auditoría de Control Interno y Control Operativo

- Beneficios de la Auditoría de Control Interno y Control Operativo

- Consultas Habituales

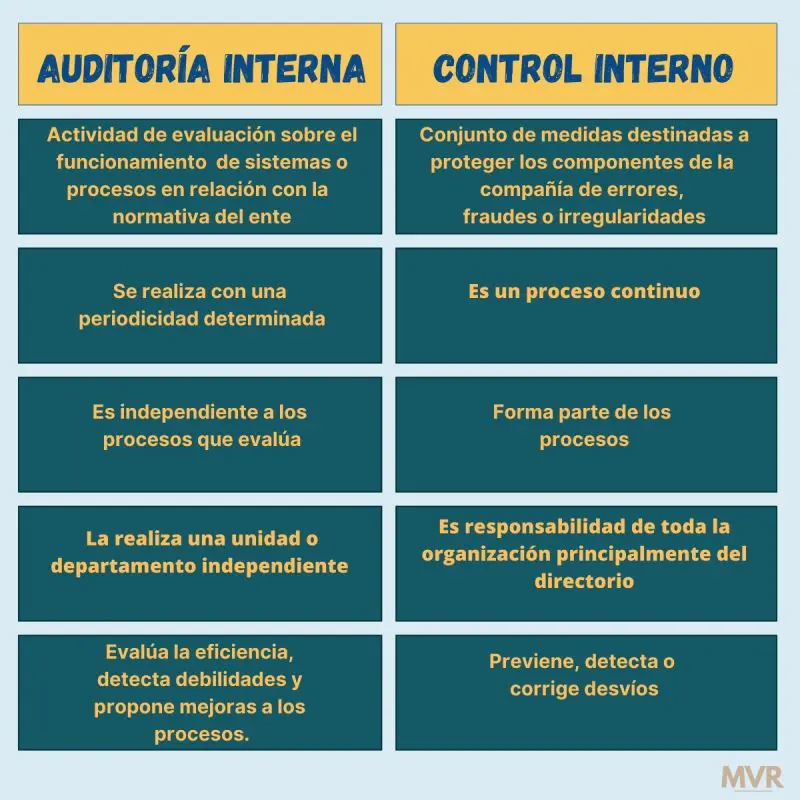

- ¿Qué diferencia hay entre el control interno y el control operativo?

- ¿Quién debe realizar la auditoría de control interno y control operativo?

- ¿Cómo se puede mejorar el control interno y el control operativo de una empresa?

- ¿Qué consecuencias puede tener la falta de control interno y control operativo?

¿Por qué es importante la auditoría de control interno y control operativo?

La auditoría de control interno y control operativo es fundamental para cualquier organización por las siguientes razones:

- Mejora la gestión de riesgos : Identifica y evalúa los riesgos que pueden afectar a la empresa, permitiendo la implementación de medidas para mitigarlos.

- Aumenta la eficiencia y eficacia de las operaciones : Optimiza los procesos, reduce los errores y mejora la productividad, lo que se traduce en un mejor rendimiento económico.

- Protege los activos de la empresa : Implementa medidas para prevenir el fraude, la corrupción y la pérdida de activos, asegurando la seguridad de los recursos de la organización.

- Cumple con las leyes y regulaciones : Garantiza que la empresa cumple con las normativas legales y regulatorias, evitando sanciones y multas.

- Fortalece la confianza de los stakeholders : Demuestra a los inversores, clientes, proveedores y otros actores externos que la empresa está bien gestionada y que sus intereses están protegidos.

Componentes del Control Interno

El control interno se compone de cinco componentes clave:

Ambiente de control

Se refiere al tono general de la organización y a su compromiso con la ética, la integridad y el control interno. Este componente incluye aspectos como la cultura organizacional, la estructura de la empresa, la asignación de responsabilidades, la independencia de las funciones y el compromiso con el control interno por parte de la alta dirección.

Evaluación de riesgos

Consiste en identificar, analizar y evaluar los riesgos que podrían afectar al logro de los objetivos de la empresa. La evaluación de riesgos debe ser continua y actualizada, teniendo en cuenta las condiciones cambiantes del entorno.

Actividades de control

Son las políticas y procedimientos específicos que implementan las empresas para mitigar los riesgos identificados. Las actividades de control pueden ser de tipo preventivo, correctivo o detective, y deben estar diseñadas para asegurar la integridad de la información financiera, la eficiencia de las operaciones y el cumplimiento de las leyes y regulaciones.

Información y comunicación

Se refiere a la calidad de la información que se utiliza para tomar decisiones y a la comunicación efectiva dentro de la empresa. Un sistema de información y comunicación eficaz permite que la información relevante llegue a las personas adecuadas en el momento oportuno, lo que facilita la toma de decisiones y la implementación de los controles necesarios.

Supervisión

Consiste en evaluar el funcionamiento del control interno de forma continua y periódica. La supervisión puede ser realizada por la alta dirección, por el departamento de auditoría interna o por un auditor externo. El objetivo es asegurar que los controles funcionan como se espera y que se ajustan a las necesidades cambiantes de la empresa.

Control Operativo: Optimizando la Eficiencia

El control operativo se enfoca en la eficiencia y eficacia de las operaciones diarias de la empresa. Sus objetivos principales son:

- Optimizar los procesos : Identificar y eliminar los procesos ineficientes, simplificar las tareas y mejorar la fluidez del trabajo.

- Reducir los riesgos operativos : Minimizar las posibilidades de errores, fraudes, accidentes, daños a los activos o interrupciones en las operaciones.

- Mejorar la productividad : Aumentar la eficiencia del uso de los recursos, reducir los tiempos de entrega y aumentar la calidad de los productos o servicios.

- Cumplir con los objetivos de la empresa : Asegurar que las operaciones se llevan a cabo de acuerdo con las estrategias y objetivos de la empresa.

Tipos de Control Operativo

El control operativo puede clasificarse en diferentes tipos, dependiendo de su enfoque y objetivo:

- Control preventivo : Se implementa para evitar que ocurran errores o irregularidades. Por ejemplo, la aprobación previa de un presupuesto o la verificación de la identidad de los clientes.

- Control detective : Se utiliza para detectar errores o irregularidades que ya han ocurrido. Por ejemplo, la conciliación bancaria o la revisión de las facturas de proveedores.

- Control correctivo : Se implementa para corregir errores o irregularidades que ya han sido detectados. Por ejemplo, la reposición de un producto defectuoso o la recuperación de un pago incorrecto.

Auditoría de Control Interno y Control Operativo

La auditoría de control interno y control operativo es un proceso sistemático que consiste en evaluar la eficacia de los sistemas de control de la empresa. Su objetivo es identificar las debilidades en los controles y proponer recomendaciones para mejorarlos.

La auditoría de control interno y control operativo puede ser realizada por el departamento de auditoría interna de la empresa o por un auditor externo. En ambos casos, el proceso de auditoría se basa en los siguientes pasos:

Planificación

Se define el alcance y objetivos de la auditoría, se establecen los riesgos que se van a evaluar, se seleccionan las áreas que se van a auditar y se determina la metodología que se va a utilizar.

Recopilación de evidencia

Se obtiene información relevante sobre el sistema de control interno y control operativo de la empresa. Se utilizan diferentes técnicas para recopilar la evidencia, como la revisión de documentos, la entrevista con el personal, la observación de los procesos y la realización de pruebas.

Evaluación de la evidencia

Se analiza la evidencia recopilada para determinar si el sistema de control interno y control operativo es efectivo. Se identifican las debilidades en los controles y se evalúa el impacto de estas debilidades en la empresa.

Comunicación de los resultados

Se comunica los hallazgos de la auditoría a la dirección de la empresa. Se incluyen las debilidades identificadas, el impacto de estas debilidades y las recomendaciones para mejorar el sistema de control interno y control operativo.

Seguimiento

Se realiza un seguimiento de las recomendaciones de la auditoría para asegurar que se implementan y que son efectivas. Se evalúa la eficacia de las medidas correctivas implementadas y se ajustan las recomendaciones según sea necesario.

Beneficios de la Auditoría de Control Interno y Control Operativo

La auditoría de control interno y control operativo ofrece una serie de beneficios para la empresa:

- Mejora la gestión de riesgos : Identifica y evalúa los riesgos que pueden afectar a la empresa, permitiendo la implementación de medidas para mitigarlos.

- Aumenta la eficiencia y eficacia de las operaciones : Optimiza los procesos, reduce los errores y mejora la productividad, lo que se traduce en un mejor rendimiento económico.

- Protege los activos de la empresa : Implementa medidas para prevenir el fraude, la corrupción y la pérdida de activos, asegurando la seguridad de los recursos de la organización.

- Cumple con las leyes y regulaciones : Garantiza que la empresa cumple con las normativas legales y regulatorias, evitando sanciones y multas.

- Fortalece la confianza de los stakeholders : Demuestra a los inversores, clientes, proveedores y otros actores externos que la empresa está bien gestionada y que sus intereses están protegidos.

Consultas Habituales

¿Qué diferencia hay entre el control interno y el control operativo?

El control interno es un sistema más amplio que engloba todas las políticas, procedimientos y prácticas que ayudan a garantizar la integridad de la información financiera, la eficacia y eficiencia de las operaciones, el cumplimiento de las leyes y regulaciones, y la salvaguarda de los activos de la empresa. El control operativo se centra específicamente en la eficiencia y eficacia de las operaciones diarias de la empresa, buscando optimizar los procesos, reducir los riesgos y mejorar la productividad.

¿Quién debe realizar la auditoría de control interno y control operativo?

La auditoría de control interno y control operativo puede ser realizada por el departamento de auditoría interna de la empresa o por un auditor externo. La decisión de quién realiza la auditoría depende de varios factores, como el tamaño de la empresa, la complejidad de sus operaciones y las normas legales y regulatorias que le apliquen.

¿Cómo se puede mejorar el control interno y el control operativo de una empresa?

Para mejorar el control interno y el control operativo de una empresa, se pueden implementar las siguientes medidas:

- Promover una cultura de control interno : Fomentar la ética, la integridad y el compromiso con el control interno en todos los niveles de la organización.

- Evaluar y gestionar los riesgos : Identificar, analizar y evaluar los riesgos que pueden afectar a la empresa y tomar medidas para mitigarlos.

- Implementar controles efectivos : Diseñar y poner en práctica controles preventivos, correctivos y detectivos para mitigar los riesgos y asegurar la integridad de la información financiera, la eficiencia de las operaciones y el cumplimiento de las leyes y regulaciones.

- Mejorar la comunicación interna : Fomentar la comunicación efectiva entre los diferentes departamentos de la empresa, asegurando que la información relevante llegue a las personas adecuadas en el momento oportuno.

- Realizar auditorías periódicas : Evaluar el funcionamiento del sistema de control interno y control operativo de forma continua y periódica para identificar las debilidades y proponer medidas correctivas.

¿Qué consecuencias puede tener la falta de control interno y control operativo?

La falta de control interno y control operativo puede tener graves consecuencias para la empresa, como:

- Pérdida de activos : Por fraude, corrupción, accidentes o errores.

- Fraude financiero : Manipulación de la información financiera para obtener beneficios ilícitos.

- Incumplimiento de las leyes y regulaciones : Sanciones y multas por no cumplir con las normativas legales y regulatorias.

- Daños a la reputación de la empresa : Pérdida de confianza de los stakeholders por la falta de transparencia y control.

- Pérdidas económicas : Por ineficiencia, errores, fraudes y sanciones.

La auditoría de control interno y control operativo es una herramienta fundamental para cualquier empresa que busca asegurar la integridad de su información financiera, la eficiencia de sus operaciones, el cumplimiento de las leyes y regulaciones, y la protección de sus activos. Implementar un sistema de control interno y control operativo eficaz, y realizar auditorías periódicas, es una inversión que se traduce en una mejor gestión de riesgos, una mayor eficiencia y eficacia, una mayor confianza de los stakeholders y un mejor rendimiento económico a largo plazo.

Artículos Relacionados