En el ámbito de la auditoría financiera, la circularización a proveedores es una herramienta fundamental para la obtención de evidencia de auditoría independiente y confiable. Este procedimiento consiste en enviar una solicitud formal, conocida como carta de circularización, a los proveedores de una empresa para confirmar la información relacionada con sus transacciones comerciales. La circularización a proveedores es una técnica de auditoría que se utiliza para verificar la exactitud de los saldos de las cuentas por pagar, identificar posibles errores o fraudes y evaluar el control interno de la empresa auditada.

- Importancia de la Circularización a Proveedores

- Procedimiento de Circularización a Proveedores

- Tipos de Circularización a Proveedores

- Recomendaciones para la Circularización a Proveedores

- Beneficios de la Circularización a Proveedores

- Desafíos de la Circularización a Proveedores

- Consultas Habituales sobre la Circularización a Proveedores

Importancia de la Circularización a Proveedores

La circularización a proveedores es una práctica esencial en la auditoría externa por diversas razones:

- Verificación de Saldos: La circularización permite confirmar directamente con los proveedores los saldos de las cuentas por pagar, asegurando que la información registrada en los libros de la empresa sea precisa y esté actualizada.

- Detección de Errores y Fraudes: La comparación de la información proporcionada por los proveedores con los registros de la empresa puede revelar posibles errores, omisiones o incluso fraudes, como la creación de facturas falsas o la manipulación de saldos.

- Evaluación del Control Interno: La respuesta de los proveedores a la circularización proporciona información valiosa sobre el control interno de la empresa auditada. Por ejemplo, la falta de respuesta o la presentación de información inconsistente puede indicar deficiencias en los controles internos relacionados con las cuentas por pagar.

- Obtención de Información Adicional: La circularización puede servir como una oportunidad para obtener información adicional de los proveedores, como detalles de las transacciones, contratos o facturas que no se encuentran en los registros de la empresa.

Procedimiento de Circularización a Proveedores

El proceso de circularización a proveedores implica los siguientes pasos:

Selección de Proveedores

El auditor debe identificar y seleccionar a los proveedores que serán incluidos en la circularización. Se recomienda circularizar a todos los proveedores con saldos significativos en las cuentas por pagar, así como a aquellos que hayan tenido transacciones inusuales o sospechosas durante el período auditado.

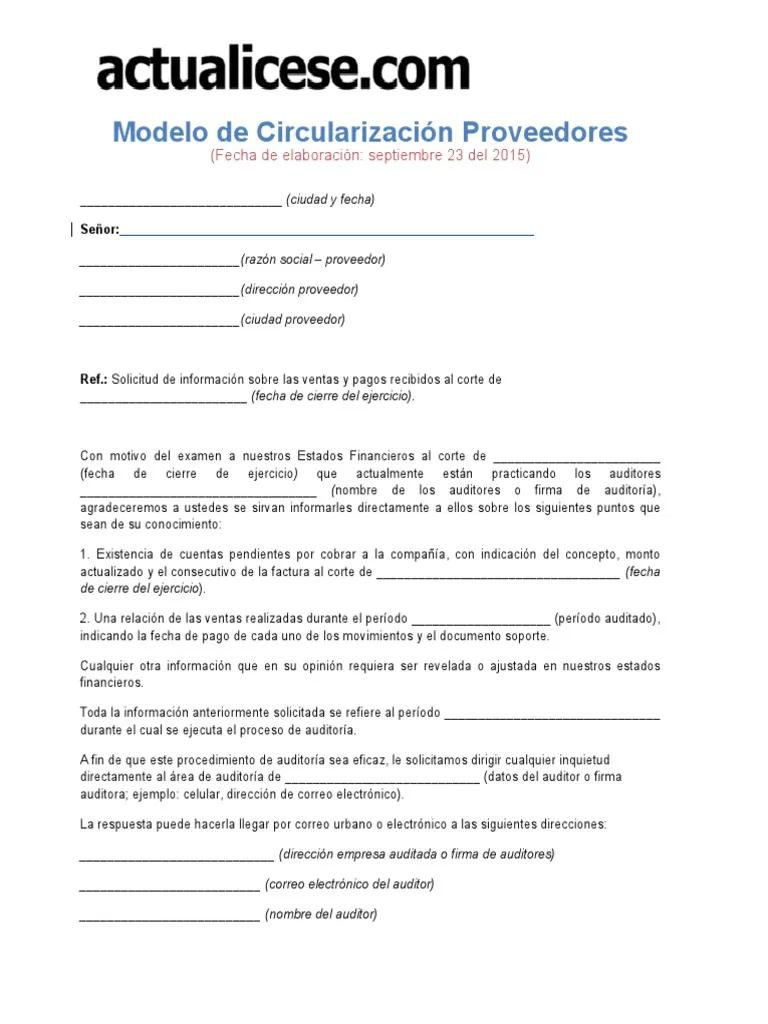

Preparación de la Carta de Circularización

La carta de circularización debe ser clara, concisa y profesional. Debe incluir la siguiente información:

- Identificación del Auditor: Nombre y datos de contacto del auditor.

- Identificación de la Empresa Auditada: Nombre y datos de contacto de la empresa auditada.

- Objetivo de la Circularización: Explicación clara del objetivo de la circularización y la información que se solicita.

- Información Solicitada: Detalle específico de los saldos, transacciones o información que se requiere confirmar.

- Fecha Límite de Respuesta: Fecha límite para que el proveedor responda la circularización.

- Información de Contacto: Datos de contacto del auditor para cualquier aclaración o consulta.

Envío de la Carta de Circularización

La carta de circularización debe ser enviada a los proveedores seleccionados por correo certificado o correo electrónico, con acuse de recibo, para garantizar que se reciba y se registre la fecha de envío.

Seguimiento de las Respuestas

El auditor debe realizar un seguimiento de las respuestas recibidas de los proveedores. Se debe registrar la fecha de recepción de cada respuesta y verificar la información proporcionada con los registros de la empresa auditada.

Análisis de las Respuestas

El auditor debe analizar las respuestas de los proveedores y compararlas con la información disponible en los registros de la empresa. Cualquier discrepancia o inconsistencia debe ser investigada a fondo.

Documentación del Proceso

El auditor debe documentar todo el proceso de circularización, incluyendo la selección de proveedores, la preparación y envío de las cartas de circularización, el seguimiento de las respuestas y el análisis de la información obtenida. Esta documentación es fundamental para respaldar las conclusiones del auditor y para garantizar la transparencia del proceso de auditoría.

Tipos de Circularización a Proveedores

Existen diferentes tipos de circularización a proveedores, según el objetivo específico de la auditoría:

- Circularización Positiva: El proveedor debe confirmar la información solicitada por el auditor, incluso si está de acuerdo con la información proporcionada. Este tipo de circularización es más común y proporciona un mayor nivel de evidencia de auditoría.

- Circularización Negativa: El proveedor solo debe responder si no está de acuerdo con la información proporcionada por la empresa. Este tipo de circularización es menos común y se utiliza cuando se considera que el riesgo de error o fraude es bajo.

- Circularización Combinada: Combina elementos de la circularización positiva y negativa. El proveedor debe confirmar la información solicitada y también debe indicar si no está de acuerdo con la información proporcionada.

Recomendaciones para la Circularización a Proveedores

Para obtener resultados óptimos de la circularización a proveedores, se recomienda seguir las siguientes recomendaciones:

- Planificación Precisa: Se debe realizar una planificación detallada del proceso de circularización, incluyendo la selección de proveedores, la preparación de las cartas de circularización y el seguimiento de las respuestas.

- Claridad en la Información Solicitada: La carta de circularización debe ser clara y concisa, proporcionando información específica sobre la información que se solicita.

- Fecha Límite Realista: La fecha límite de respuesta debe ser realista y permitir a los proveedores responder de manera efectiva.

- Seguimiento Activo: Se debe realizar un seguimiento activo de las respuestas de los proveedores, contactando a aquellos que no hayan respondido dentro del plazo establecido.

- Análisis Exhaustivo: Las respuestas de los proveedores deben ser analizadas de manera exhaustiva, comparando la información proporcionada con los registros de la empresa auditada.

- Documentación Completa: Se debe documentar todo el proceso de circularización, incluyendo las cartas de circularización, las respuestas recibidas y el análisis de la información obtenida.

Beneficios de la Circularización a Proveedores

La circularización a proveedores ofrece numerosos beneficios para la auditoría externa:

- Evidencia de Auditoría Independente: La circularización proporciona evidencia de auditoría independiente y confiable, ya que la información proviene directamente de los proveedores.

- Mayor Precisión de los Estados Financieros: La verificación de los saldos de las cuentas por pagar a través de la circularización contribuye a la precisión de los estados financieros de la empresa auditada.

- Detección de Posibles Fraudes: La circularización puede ayudar a identificar posibles errores, omisiones o incluso fraudes relacionados con las cuentas por pagar.

- Mejoramiento del Control Interno: La circularización proporciona información valiosa sobre el control interno de la empresa auditada, permitiendo identificar áreas de mejora.

- Aumento de la Confianza de los Stakeholders: La utilización de la circularización a proveedores demuestra la diligencia debida del auditor y aumenta la confianza de los stakeholders en la calidad de la auditoría.

Desafíos de la Circularización a Proveedores

A pesar de sus beneficios, la circularización a proveedores también presenta algunos desafíos:

- Tasa de Respuesta Baja: La tasa de respuesta de los proveedores puede ser baja, lo que puede dificultar la obtención de evidencia de auditoría suficiente.

- Información Incompleta o Incorrecta: Algunos proveedores pueden proporcionar información incompleta o incorrecta, lo que puede generar confusiones y dificultar el análisis de la información.

- Tiempo y Costo: La circularización a proveedores puede ser un proceso que requiere tiempo y recursos, lo que puede aumentar el costo de la auditoría.

- Dificultades de Comunicación: La comunicación con los proveedores puede ser compleja, especialmente si se trata de empresas internacionales o con diferentes idiomas.

Consultas Habituales sobre la Circularización a Proveedores

¿Cuándo se debe utilizar la circularización a proveedores?

La circularización a proveedores es un procedimiento de auditoría que se utiliza cuando se requiere obtener evidencia independiente sobre los saldos de las cuentas por pagar. Se recomienda realizar la circularización en situaciones como:

- Altos Saldos en las Cuentas por Pagar: Cuando la empresa auditada tiene saldos significativos en las cuentas por pagar.

- Transacciones Inusuales: Cuando se detectan transacciones inusuales o sospechosas en las cuentas por pagar.

- Riesgo de Error o Fraude: Cuando se considera que existe un riesgo elevado de errores o fraudes en las cuentas por pagar.

- Evaluación del Control Interno: Para evaluar la efectividad del control interno de la empresa auditada en relación con las cuentas por pagar.

¿Cuál es la diferencia entre la circularización positiva y negativa?

La principal diferencia entre la circularización positiva y negativa radica en la respuesta que se solicita al proveedor. En la circularización positiva, el proveedor debe confirmar la información solicitada, incluso si está de acuerdo con la información proporcionada. En la circularización negativa, el proveedor solo debe responder si no está de acuerdo con la información proporcionada. La circularización positiva proporciona un mayor nivel de evidencia de auditoría, mientras que la circularización negativa es más eficiente en términos de tiempo y recursos.

¿Cómo se pueden minimizar los desafíos de la circularización a proveedores?

Para minimizar los desafíos de la circularización a proveedores, se pueden implementar las siguientes estrategias:

- Planificación Precisa: Se debe realizar una planificación detallada del proceso de circularización, incluyendo la selección de proveedores, la preparación de las cartas de circularización y el seguimiento de las respuestas.

- Claridad en la Información Solicitada: La carta de circularización debe ser clara y concisa, proporcionando información específica sobre la información que se solicita.

- Fecha Límite Realista: La fecha límite de respuesta debe ser realista y permitir a los proveedores responder de manera efectiva.

- Seguimiento Activo: Se debe realizar un seguimiento activo de las respuestas de los proveedores, contactando a aquellos que no hayan respondido dentro del plazo establecido.

- Análisis Exhaustivo: Las respuestas de los proveedores deben ser analizadas de manera exhaustiva, comparando la información proporcionada con los registros de la empresa auditada.

- Documentación Completa: Se debe documentar todo el proceso de circularización, incluyendo las cartas de circularización, las respuestas recibidas y el análisis de la información obtenida.

¿Qué se debe hacer si un proveedor no responde a la circularización?

Si un proveedor no responde a la circularización dentro del plazo establecido, el auditor debe realizar un seguimiento activo. Se debe contactar al proveedor por teléfono o correo electrónico para solicitar una respuesta. Si el proveedor sigue sin responder, el auditor puede considerar las siguientes opciones:

- Contactar a la Empresa Auditada: El auditor puede contactar a la empresa auditada para obtener información adicional sobre el proveedor y las transacciones con el mismo.

- Revisar los Registros de la Empresa: El auditor puede revisar los registros de la empresa auditada para obtener información adicional sobre las transacciones con el proveedor.

- Realizar Procedimientos Alternativos: El auditor puede realizar procedimientos alternativos para obtener evidencia de auditoría sobre las transacciones con el proveedor, como la inspección de documentos o la confirmación con otros proveedores.

La circularización a proveedores es una herramienta esencial en la auditoría externa. Permite obtener evidencia de auditoría independiente y confiable, verificar la exactitud de los saldos de las cuentas por pagar, detectar posibles errores o fraudes y evaluar el control interno de la empresa auditada. Si bien la circularización a proveedores puede presentar algunos desafíos, los beneficios que ofrece para la calidad de la auditoría justifican su implementación. Al realizar una planificación adecuada, utilizar una carta de circularización clara y concisa, realizar un seguimiento activo de las respuestas y analizar la información obtenida de manera exhaustiva, los auditores pueden maximizar la efectividad de la circularización a proveedores y obtener resultados valiosos para la auditoría.

Artículos Relacionados