En el ámbito de las auditorías, la ética y la integridad son pilares fundamentales. Un auditor, como profesional independiente, tiene la responsabilidad de actuar con objetividad, profesionalismo y responsabilidad, asegurando la veracidad y confiabilidad de la información financiera. Sin embargo, existen casos en los que un auditor puede actuar en contra de estos principios, convirtiéndose en cómplice y encubridor de actos ilícitos, lo que configura un delito penal con graves consecuencias.

Este artículo explora la figura del auditor cómplice y encubridor, analizando su rol en el Código Penal, las responsabilidades legales que enfrenta y las consecuencias de sus acciones. Se detallan las diferentes formas en que un auditor puede participar en la comisión de un delito, y se examinan las pruebas que pueden utilizarse para demostrar su culpabilidad.

- El Auditor: Un Rol Crucial en la Contabilidad y la Transparencia

- El Auditor Cómplice y Encubridor: Delito Penal

- Responsabilidades Legales del Auditor Cómplice y Encubridor

- Evidencia de la Participación del Auditor

- Casos Reales de Auditores Cómplices y Encubridores

- La Importancia de la Ética y la Independencia en la Auditoría

- Prevención y Detección de Auditores Cómplices y Encubridores

El Auditor: Un Rol Crucial en la Contabilidad y la Transparencia

La figura del auditor es fundamental en el sistema financiero. Su labor consiste en verificar la información financiera de una empresa o entidad, asegurando que se ajusta a los principios contables y normas legales vigentes. El auditor externo, independiente de la empresa auditada, emite una opinión sobre la veracidad de los estados financieros, brindando confianza a los inversores, acreedores y demás partes interesadas.

Un auditor responsable cumple con un rol crucial en la lucha contra la corrupción y el fraude financiero. Su independencia y profesionalismo son esenciales para garantizar la transparencia y la integridad de las operaciones financieras. Sin embargo, la realidad es que, en algunos casos, la ética y la responsabilidad se ven comprometidas, y los auditores pueden ser partícipes de actividades ilícitas.

Las Funciones del Auditor

Las funciones principales del auditor son:

- Verificar la información financiera : Revisar los estados financieros, registros y documentos de la empresa para asegurar que reflejan la realidad económica.

- Evaluar los controles internos : Analizar los sistemas de control interno de la empresa para determinar su eficacia en la prevención de errores y fraudes.

- Identificar riesgos : Detectar posibles riesgos financieros y operativos que puedan afectar la estabilidad y el desempeño de la empresa.

- Emitir una opinión independiente : Expresar una opinión profesional sobre la veracidad y confiabilidad de los estados financieros, basados en la evidencia recopilada.

- Informar sobre irregularidades : Denunciar cualquier irregularidad o fraude detectado durante la auditoría a las autoridades competentes.

El Auditor Cómplice y Encubridor: Delito Penal

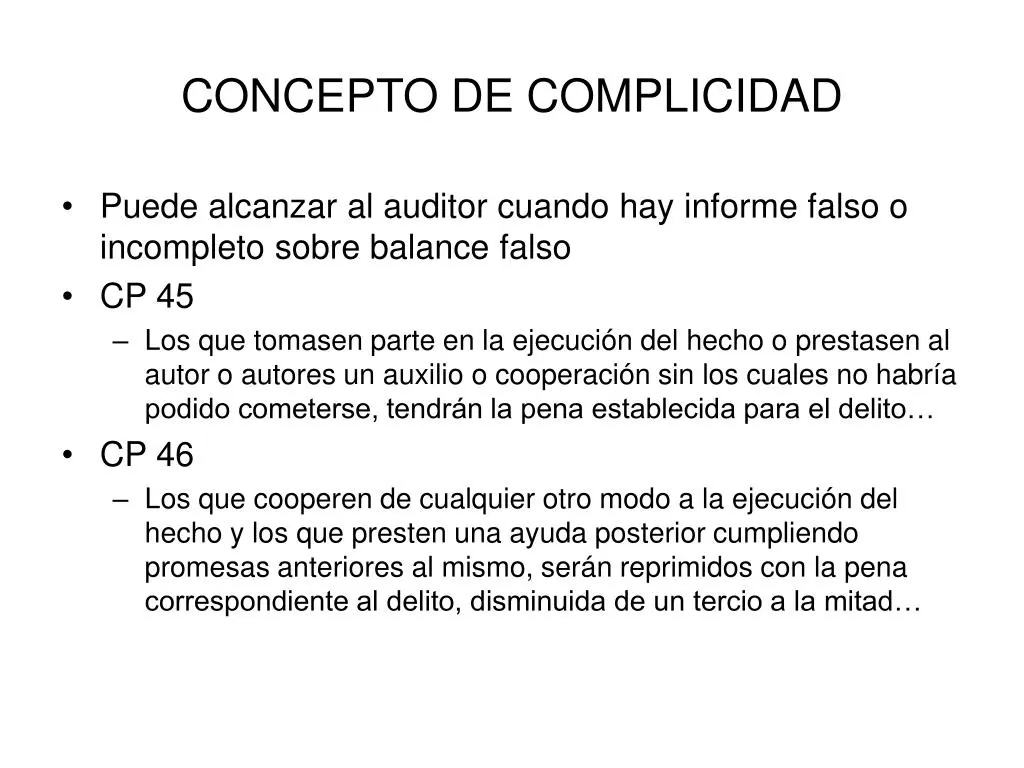

Cuando un auditor participa en la comisión de un delito, ya sea por omisión o acción, se convierte en cómplice y encubridor. Las acciones que configuran este delito pueden variar, pero generalmente implican:

- Omitir información relevante : No reportar irregularidades o fraudes detectados durante la auditoría, a pesar de tener conocimiento de ellos.

- Modificar o falsificar información : Alterar los estados financieros o documentos para ocultar irregularidades o fraudes.

- Colaborar con la comisión de un delito : Participar activamente en la planificación o ejecución de un fraude financiero.

- Obstruir la investigación : Impedir o dificultar la investigación de un delito, ocultando información o manipulando pruebas.

La participación del auditor en un delito financiero puede tener diferentes grados de culpabilidad, desde la mera omisión hasta la participación activa en la planificación y ejecución del fraude. En todos los casos, se configura un delito penal con graves consecuencias para el auditor.

Responsabilidades Legales del Auditor Cómplice y Encubridor

El Código Penal establece diferentes tipos de responsabilidad para el auditor cómplice y encubridor, dependiendo del grado de participación en el delito. Las principales responsabilidades legales incluyen:

- Responsabilidad penal : El auditor puede ser condenado por delitos como fraude, blanqueo de capitales, falsedad documental, etc.

- Responsabilidad civil : El auditor puede ser demandado por los afectados por el fraude, quienes pueden reclamar daños y perjuicios.

- Responsabilidad disciplinaria : El auditor puede ser sancionado por el Colegio de Auditores, con la suspensión o revocación de su licencia profesional.

- Responsabilidad ética : El auditor puede ser expulsado del Colegio de Auditores por violar el Código de Ética Profesional.

Las consecuencias legales para el auditor cómplice y encubridor pueden ser muy graves, incluyendo penas de prisión, multas, la pérdida de la licencia profesional y la reputación profesional.

Evidencia de la Participación del Auditor

Para demostrar la culpabilidad del auditor cómplice y encubridor, se deben presentar pruebas que demuestren su participación en el delito. La evidencia puede incluir:

- Documentos de auditoría : Los papeles de trabajo del auditor, los informes de auditoría y las comunicaciones con la empresa auditada pueden proporcionar evidencia de las acciones del auditor.

- Testimonios : Los testimonios de empleados de la empresa auditada, inversores, acreedores o otros auditores pueden aportar información relevante sobre la participación del auditor.

- Correos electrónicos y mensajes : Las comunicaciones por correo electrónico, mensajes de texto o llamadas telefónicas pueden proporcionar evidencia de la participación del auditor en el delito.

- Registros financieros : Los estados financieros de la empresa auditada, los registros contables y las transacciones financieras pueden revelar irregularidades o fraudes que impliquen al auditor.

La recopilación de pruebas es fundamental para demostrar la culpabilidad del auditor cómplice y encubridor. La evidencia debe ser sólida y convincente para que la justicia actúe en consecuencia.

Casos Reales de Auditores Cómplices y Encubridores

A lo largo de la historia, se han registrado numerosos casos de auditores cómplices y encubridores de delitos financieros. Algunos ejemplos notables incluyen:

- Enron Corporation : El caso de Enron, una empresa energética estadounidense que se declaró en bancarrota en 2001, reveló una serie de fraudes contables que involucraban a los auditores de la empresa, Arthur Andersen. Los auditores fueron acusados de haber ocultado las irregularidades contables de Enron, lo que contribuyó a la caída de la empresa.

- WorldCom : La empresa de telecomunicaciones WorldCom también fue víctima de un fraude contable masivo. Los auditores de la empresa, Arthur Andersen, fueron acusados de haber colaborado con la dirección de WorldCom para ocultar la manipulación de los estados financieros.

- Satyam Computer Services : En 2009, el fundador de la empresa informática india Satyam Computer Services, B. Ramalinga Raju, confesó haber cometido un fraude contable de miles de millones de dólares. Los auditores de la empresa, PricewaterhouseCoopers, fueron acusados de haber sido cómplices del fraude.

Estos casos ilustran la importancia de la ética y la responsabilidad en la profesión de auditoría. Los auditores tienen un deber moral y legal de actuar con integridad y de denunciar cualquier irregularidad o fraude que detecten.

La Importancia de la Ética y la Independencia en la Auditoría

La ética y la independencia son pilares fundamentales en la profesión de auditoría. Un auditor debe actuar con honestidad, objetividad y profesionalismo, asegurando la veracidad y confiabilidad de la información financiera. La independencia del auditor es crucial para garantizar la imparcialidad y la confianza en la opinión emitida.

La independencia del auditor se ve comprometida cuando éste tiene un interés personal en la empresa auditada, o cuando está sujeto a presiones o influencias externas que pueden afectar su juicio.

Prevención y Detección de Auditores Cómplices y Encubridores

Para prevenir y detectar auditores cómplices y encubridores, se pueden implementar diferentes medidas, incluyendo:

- Fortalecer el marco regulatorio : Implementar regulaciones más estrictas para la profesión de auditoría, incluyendo sanciones más severas para los auditores que cometan delitos.

- Promover la ética profesional : Educar a los auditores sobre la importancia de la ética y la responsabilidad en la profesión, y fomentar la denuncia de irregularidades.

- Establecer mecanismos de control interno : Implementar sistemas de control interno robustos en las empresas auditadas, para reducir el riesgo de fraudes y detectar irregularidades a tiempo.

- Realizar auditorías de calidad : Implementar programas de auditoría de calidad para evaluar la independencia y el profesionalismo de los auditores.

La colaboración entre las autoridades regulatorias, los colegios de auditores y las empresas auditadas es fundamental para prevenir y detectar auditores cómplices y encubridores.

¿Qué pasa si un auditor se niega a denunciar un fraude?

Si un auditor se niega a denunciar un fraude, puede ser considerado cómplice y encubridor, y enfrentar consecuencias legales graves, incluyendo penas de prisión, multas y la pérdida de la licencia profesional.

¿Cómo se puede demostrar la culpabilidad de un auditor cómplice y encubridor?

La culpabilidad de un auditor cómplice y encubridor se puede demostrar presentando pruebas de su participación en el delito, como documentos de auditoría, testimonios, correos electrónicos, registros financieros, etc.

¿Qué medidas se pueden tomar para prevenir la participación de auditores en delitos financieros?

Se pueden tomar medidas para prevenir la participación de auditores en delitos financieros, como fortalecer el marco regulatorio, promover la ética profesional, establecer mecanismos de control interno y realizar auditorías de calidad.

¿Qué es el Código de Ética Profesional para Auditores?

El Código de Ética Profesional para Auditores establece los principios éticos y las normas de conducta que deben seguir los auditores en el ejercicio de su profesión. El incumplimiento del Código de Ética puede tener consecuencias disciplinarias, incluyendo la suspensión o revocación de la licencia profesional.

La figura del auditor cómplice y encubridor es una amenaza para la transparencia y la integridad del sistema financiero. La participación de un auditor en un delito financiero tiene consecuencias legales graves, incluyendo penas de prisión, multas, la pérdida de la licencia profesional y la reputación profesional. Para prevenir y detectar este tipo de delitos, es fundamental fortalecer el marco regulatorio, promover la ética profesional, establecer mecanismos de control interno y realizar auditorías de calidad.

La ética y la independencia son pilares fundamentales en la profesión de auditoría. Los auditores tienen la responsabilidad de actuar con integridad, profesionalismo y responsabilidad, asegurando la veracidad y confiabilidad de la información financiera. La sociedad confía en los auditores para garantizar la transparencia y la integridad de las operaciones financieras, y es fundamental que estos profesionales cumplan con su deber moral y legal de actuar con ética y responsabilidad.

Artículos Relacionados