En el ámbito financiero, la auditoría de caja, efectivo y pagos a otras empresas es un proceso fundamental para asegurar la integridad y la transparencia de las operaciones de una organización. Esta auditoría se centra en la revisión exhaustiva de las transacciones relacionadas con el efectivo, incluyendo la caja, los depósitos bancarios, las remesas y los pagos realizados a terceros. El objetivo principal es detectar posibles irregularidades, fraudes o errores que puedan afectar la salud financiera de la empresa.

Importancia de la Auditoría de Caja y Efectivo

La auditoría de caja y efectivo es crucial por varias razones:

- Prevención de Fraudes: El efectivo es un activo altamente vulnerable a robos, desfalcos y otros tipos de fraudes. Una auditoría rigurosa ayuda a identificar y prevenir estas actividades ilícitas.

- Control Interno: La auditoría evalúa la efectividad de los controles internos establecidos para la gestión del efectivo, asegurando que los procesos sean eficientes y que minimicen los riesgos de errores o fraudes.

- Confiabilidad de la Información Financiera: La auditoría garantiza la precisión y la confiabilidad de los registros contables relacionados con el efectivo, lo que es esencial para la elaboración de estados financieros transparentes y confiables.

- Cumplimiento Normativo: Las empresas están sujetas a regulaciones y normas contables que exigen la auditoría de sus operaciones financieras, incluyendo el manejo del efectivo.

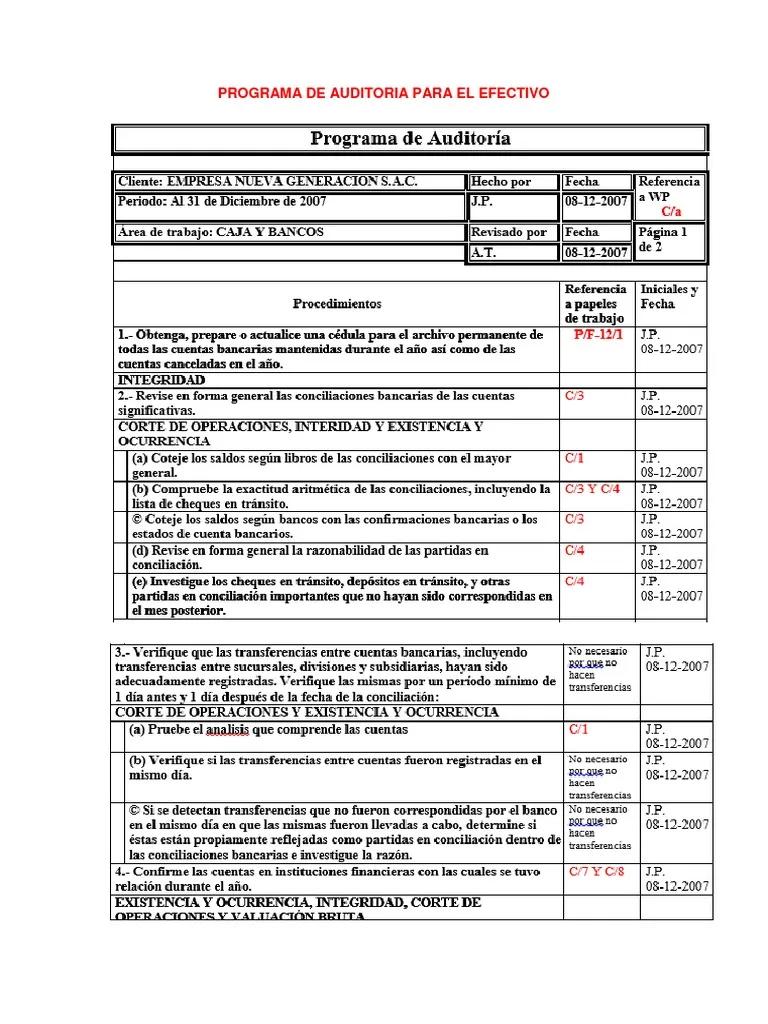

Procedimientos de Auditoría de Caja y Efectivo

La auditoría de caja y efectivo implica una serie de procedimientos específicos que buscan verificar la exactitud de las transacciones y la existencia del efectivo:

Revisión de Registros Contables

El primer paso es revisar meticulosamente los registros contables relacionados con el efectivo, incluyendo:

- Libro de Caja: Se verifica la precisión de los ingresos y egresos registrados en el libro de caja, incluyendo los comprobantes de pago y las facturas.

- Extractos Bancarios: Se comparan los extractos bancarios con los registros contables para identificar cualquier discrepancia o transacción no registrada.

- Remesas de Tránsito: Se verifica la existencia de remesas en tránsito, es decir, los pagos que aún no han sido depositados en el banco.

- Fondos Fijos: Se auditan los fondos fijos para asegurar que se utilizan de acuerdo con las políticas establecidas y que se mantienen los controles internos adecuados.

Pruebas de Recaudos y Egresos

Se realizan pruebas de los ingresos y egresos para verificar la autenticidad de los documentos y la precisión de las transacciones:

- Pruebas de Recaudos: Se seleccionan al azar comprobantes de pago y facturas para verificar la autenticidad de la información, la existencia de los bienes o servicios recibidos y la correcta aplicación del pago.

- Pruebas de Egresos: Se seleccionan al azar comprobantes de pago, facturas y recibos para verificar la autenticidad de los documentos, la existencia de los bienes o servicios recibidos y la correcta aplicación del pago.

Confirmaciones Bancarias

Se solicitan confirmaciones bancarias para verificar la existencia de los saldos de las cuentas bancarias de la empresa:

- Confirmaciones Directas: El auditor se comunica directamente con el banco para verificar el saldo de la cuenta bancaria y la existencia de cualquier préstamo o crédito.

- Confirmaciones Indirectas: El auditor solicita al cliente que proporcione una copia de los extractos bancarios, que luego se comparan con la información proporcionada por el banco.

Conciliaciones Bancarias

Se revisan las conciliaciones bancarias para verificar la consistencia entre los registros contables y los extractos bancarios:

- Análisis de Depósitos en Tránsito: Se verifica la existencia de depósitos en tránsito, es decir, los pagos que se han realizado pero aún no se han reflejado en el extracto bancario.

- Análisis de Cheques Devueltos: Se verifican los cheques devueltos, es decir, los pagos que no se han podido procesar debido a fondos insuficientes o errores en el número de cuenta.

- Análisis de Cargos No Conciliados: Se examinan los cargos no conciliados, es decir, los cargos que se han registrado en el extracto bancario pero no en los registros contables.

Arqueos de Caja

Se realizan arqueos de caja para verificar la existencia física del efectivo:

- Arqueo de Caja Menor: Se cuenta el efectivo disponible en la caja menor y se compara con el saldo contable.

- Arqueo de Caja General: Se cuenta el efectivo disponible en la caja general y se compara con el saldo contable.

Auditoria de Pagos a Otras Empresas

La auditoría de pagos a otras empresas se centra en verificar la exactitud y la legitimidad de los pagos realizados a proveedores, contratistas y otros terceros:

Revisión de Facturas y Comprobantes de Pago

Se revisan las facturas y los comprobantes de pago para verificar la autenticidad de los documentos, la existencia de los bienes o servicios recibidos y la correcta aplicación del pago.

Verificación de la Existencia de los Proveedores

Se verifica la existencia de los proveedores, incluyendo la confirmación de su dirección, número de teléfono y número de identificación fiscal.

Análisis de los Pagos Realizados

Se realiza un análisis de los pagos realizados para identificar cualquier pago inusual o sospechoso, como pagos a proveedores ficticios o pagos por montos excesivos.

Reconciliación de Pagos con Facturas

Se reconcilian los pagos realizados con las facturas para verificar que se han pagado todas las facturas emitidas por los proveedores y que no se han realizado pagos duplicados.

Verificación de la Autorización de los Pagos

Se verifica que los pagos realizados estén debidamente autorizados por la empresa, de acuerdo con sus políticas internas y con las leyes y regulaciones aplicables.

Riesgos en la Auditoría de Caja y Efectivo

La auditoría de caja y efectivo presenta ciertos riesgos que deben ser considerados por el auditor:

- Riesgo de Fraude: El efectivo es un activo altamente vulnerable a fraudes, por lo que el auditor debe estar atento a cualquier señal de actividad ilícita.

- Riesgo de Error: Los errores humanos pueden ocurrir en cualquier etapa del proceso de manejo del efectivo, por lo que el auditor debe ser meticuloso en la revisión de los registros y la realización de las pruebas.

- Riesgo de Falta de Control Interno: La falta de controles internos adecuados puede aumentar el riesgo de errores y fraudes, por lo que el auditor debe evaluar la efectividad de los controles internos existentes.

- Riesgo de Falta de Colaboración: La falta de colaboración por parte del personal de la empresa puede dificultar la realización de la auditoría, por lo que el auditor debe asegurarse de tener acceso a toda la información necesaria.

Recomendaciones para la Auditoría de Caja y Efectivo

Para garantizar la efectividad de la auditoría de caja y efectivo, se recomienda seguir estas recomendaciones:

- Planificación Detallada: Se debe realizar una planificación detallada de la auditoría, incluyendo la definición de los objetivos, el alcance y los procedimientos a seguir.

- Equipo Calificado: Se debe contar con un equipo de auditores calificados y con experiencia en la auditoría de caja y efectivo.

- Comunicación Efectiva: Se debe mantener una comunicación efectiva con el personal de la empresa, incluyendo la explicación de los objetivos de la auditoría y la solicitud de la información necesaria.

- Documentación Completa: Se debe mantener una documentación completa de la auditoría, incluyendo los procedimientos realizados, las pruebas realizadas y los hallazgos obtenidos.

- Seguimiento de los Hallazgos: Se debe realizar un seguimiento de los hallazgos de la auditoría, incluyendo la implementación de las medidas correctivas necesarias.

(Consultas Habituales)

¿Qué son los equivalentes al efectivo?

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez que son fácilmente convertibles en efectivo, por ejemplo, las inversiones a corto plazo con un vencimiento de tres meses o menos. Estas inversiones se consideran equivalentes al efectivo porque se pueden convertir rápidamente en efectivo sin pérdida significativa de valor.

¿Qué es un arqueo de caja?

Un arqueo de caja es un proceso que consiste en contar el efectivo disponible en la caja en un momento determinado y comprobar que coincide con el saldo contable de la cuenta que refleja el movimiento de efectivo. El arqueo de caja se realiza para verificar la existencia física del efectivo y para detectar cualquier discrepancia entre el saldo contable y el saldo físico.

¿Qué es una conciliación bancaria?

Una conciliación bancaria es un proceso que consiste en comparar el saldo de la cuenta bancaria según los registros contables con el saldo de la cuenta bancaria según el extracto bancario. La conciliación bancaria se realiza para identificar cualquier discrepancia entre los dos saldos y para corregir cualquier error o inconsistencia.

¿Qué es un sistema de control interno?

Un sistema de control interno es un conjunto de políticas, procedimientos y controles que se implementan para proteger los activos de la empresa, garantizar la exactitud de la información financiera y promover la eficiencia de las operaciones. Un sistema de control interno efectivo ayuda a prevenir errores, fraudes y otras irregularidades.

¿Qué es un riesgo inherente?

El riesgo inherente es el riesgo de que la información financiera sea incorrecta, sin tener en cuenta los controles internos. El riesgo inherente se basa en la naturaleza de la empresa, la industria en la que opera y el entorno económico general.

¿Qué es un riesgo de detección?

El riesgo de detección es el riesgo de que los auditores no detecten una incorrección material en la información financiera, incluso si existe. El riesgo de detección se basa en la efectividad de los controles internos y en la calidad de las pruebas realizadas por los auditores.

La auditoría de caja, efectivo y pagos a otras empresas es un proceso esencial para garantizar la integridad y la transparencia de las operaciones financieras de una organización. Al realizar una auditoría exhaustiva, las empresas pueden identificar y mitigar los riesgos de errores, fraudes y otras irregularidades, lo que les permite proteger sus activos, mejorar la eficiencia de sus operaciones y fortalecer su reputación financiera.

Es importante recordar que la auditoría de caja y efectivo no es un proceso estático, sino que debe adaptarse a las necesidades específicas de cada empresa. Las empresas deben realizar auditorías periódicas y deben estar dispuestas a invertir en la mejora de sus controles internos para garantizar la seguridad y la confiabilidad de sus operaciones financieras.

Artículos Relacionados