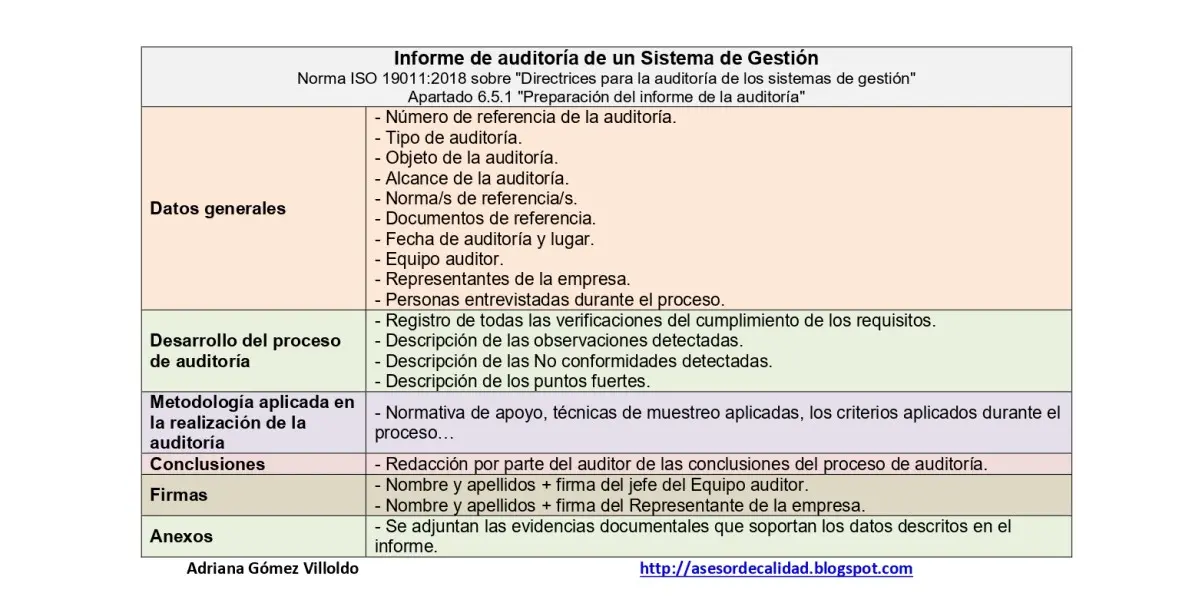

En el entorno empresarial, la auditoría es una herramienta fundamental para garantizar la transparencia, la eficiencia y la seguridad financiera. Un informe de auditoría es el resultado de un proceso exhaustivo de análisis y evaluación, donde se examinan los registros, los procesos y la gestión de una entidad. Este informe, además de presentar los hallazgos de la auditoría, también incluye condiciones, que son aspectos relevantes que pueden afectar la fiabilidad de la información financiera o la gestión de la empresa.

Este artículo profundiza en los aspectos y condiciones que se encuentran en un informe de auditoría, explicando su significado, importancia y cómo se interpretan. Además, se abordarán las diferentes tipos de condiciones que se pueden encontrar y su impacto en la toma de decisiones.

¿Qué es una Condición en un Informe de Auditoría?

Una condición, en el contexto de un informe de auditoría, es un aspecto o situación que, de acuerdo con el criterio del auditor, puede afectar significativamente la fiabilidad de la información financiera o la gestión de la empresa. Estas condiciones pueden ser positivas o negativas, dependiendo de su impacto en el negocio.

Las condiciones se distinguen de las observaciones, que son hallazgos de la auditoría que no necesariamente tienen un impacto significativo en la fiabilidad de la información financiera o la gestión de la empresa. Las observaciones suelen ser recomendaciones para mejorar los procesos o la gestión, mientras que las condiciones requieren una atención y acción inmediata por parte de la administración.

El objetivo de incluir las condiciones en un informe de auditoría es alertar a la administración de la empresa sobre posibles riesgos o problemas que necesitan ser abordados. Estas condiciones pueden ser materiales o inmateriales, dependiendo de su impacto en la información financiera.

Tipos de Condiciones en un Informe de Auditoría

Las condiciones en un informe de auditoría se pueden clasificar en diferentes tipos, según su naturaleza y su impacto en el negocio. Algunos de los tipos más comunes son:

- Condiciones de Incumplimiento: Se refieren a situaciones donde la empresa no cumple con las leyes, regulaciones o normas aplicables. Estas condiciones pueden tener consecuencias legales o financieras para la empresa.

- Condiciones de Deficiencia en el Control Interno: Se refieren a debilidades en los sistemas de control interno de la empresa, que pueden aumentar el riesgo de errores o fraudes. Estas condiciones pueden afectar la fiabilidad de la información financiera y la gestión de riesgos.

- Condiciones de Riesgo: Se refieren a situaciones que pueden generar un riesgo significativo para la empresa, como la exposición a cambios en el mercado, la competencia o la tecnología. Estas condiciones requieren una evaluación y una gestión de riesgos adecuada.

- Condiciones de Oportunidad: Se refieren a situaciones que representan una oportunidad para la empresa, como la posibilidad de expandirse a nuevos mercados, la introducción de nuevos productos o la mejora de la eficiencia operativa. Estas condiciones pueden ser aprovechadas para el crecimiento y la rentabilidad de la empresa.

Importancia de las Condiciones en un Informe de Auditoría

Las condiciones en un informe de auditoría juegan un papel crucial en la toma de decisiones y la gestión de riesgos de la empresa. La administración debe prestar atención a las condiciones identificadas por el auditor y tomar medidas para mitigar los riesgos o aprovechar las oportunidades que representan.

Las condiciones permiten a la administración:

- Identificar y evaluar los riesgos: Las condiciones ayudan a la administración a identificar los riesgos que pueden afectar la empresa, como el incumplimiento de las regulaciones, la deficiencia en el control interno o la exposición a cambios en el mercado.

- Tomar medidas correctivas: La administración puede utilizar las condiciones como base para tomar medidas correctivas, como la implementación de nuevas políticas, la mejora de los sistemas de control interno o la gestión de riesgos.

- Mejorar la transparencia y la rendición de cuentas: Las condiciones en el informe de auditoría demuestran el compromiso de la empresa con la transparencia y la rendición de cuentas. La administración puede utilizar las condiciones para comunicar a los interesados los riesgos y las oportunidades que enfrenta la empresa.

- Mejorar la gestión de riesgos: Las condiciones ayudan a la administración a mejorar la gestión de riesgos, identificando y evaluando los riesgos, tomando medidas correctivas y monitoreando el progreso.

Interpretación de las Condiciones en un Informe de Auditoría

Interpretar las condiciones en un informe de auditoría requiere un análisis profundo y una comprensión del contexto de la empresa. La administración debe considerar los siguientes factores al interpretar las condiciones:

- Naturaleza de la condición: La administración debe determinar el tipo de condición, como el incumplimiento de las regulaciones, la deficiencia en el control interno o el riesgo de mercado.

- Impacto de la condición: La administración debe evaluar el impacto potencial de la condición en la información financiera, la gestión de riesgos y la reputación de la empresa.

- Probabilidad de ocurrencia: La administración debe determinar la probabilidad de que la condición se materialice y afecte a la empresa.

- Medidas correctivas: La administración debe identificar las medidas correctivas que se pueden tomar para mitigar los riesgos o aprovechar las oportunidades que representan las condiciones.

Ejemplos de Condiciones en un Informe de Auditoría

A continuación, se presentan algunos ejemplos de condiciones que se pueden encontrar en un informe de auditoría:

- Incumplimiento de las normas de contabilidad: La empresa puede estar utilizando un método de contabilidad que no está de acuerdo con las normas de contabilidad generalmente aceptadas. Esta condición puede afectar la fiabilidad de la información financiera.

- Deficiencia en el control interno: La empresa puede tener un sistema de control interno débil que permite errores o fraudes. Esta condición puede aumentar el riesgo de errores o fraudes en la información financiera.

- Riesgo de mercado: La empresa puede estar expuesta a cambios en el mercado, como la competencia, la tecnología o la economía. Esta condición puede afectar la rentabilidad y la sostenibilidad de la empresa.

- Oportunidad de expansión: La empresa puede tener la oportunidad de expandirse a nuevos mercados o introducir nuevos productos. Esta condición puede ser aprovechada para el crecimiento y la rentabilidad de la empresa.

Consultas Habituales

¿Qué diferencia hay entre una condición y una observación en un informe de auditoría?

Una condición es un aspecto o situación que, de acuerdo con el criterio del auditor, puede afectar significativamente la fiabilidad de la información financiera o la gestión de la empresa. Una observación, por otro lado, es un hallazgo de la auditoría que no necesariamente tiene un impacto significativo en la fiabilidad de la información financiera o la gestión de la empresa. Las observaciones suelen ser recomendaciones para mejorar los procesos o la gestión, mientras que las condiciones requieren una atención y acción inmediata por parte de la administración.

¿Cómo se clasifican las condiciones en un informe de auditoría?

Las condiciones en un informe de auditoría se pueden clasificar en diferentes tipos, según su naturaleza y su impacto en el negocio. Algunos de los tipos más comunes son:

- Condiciones de Incumplimiento: Se refieren a situaciones donde la empresa no cumple con las leyes, regulaciones o normas aplicables.

- Condiciones de Deficiencia en el Control Interno: Se refieren a debilidades en los sistemas de control interno de la empresa.

- Condiciones de Riesgo: Se refieren a situaciones que pueden generar un riesgo significativo para la empresa.

- Condiciones de Oportunidad: Se refieren a situaciones que representan una oportunidad para la empresa.

¿Cuál es la importancia de las condiciones en un informe de auditoría?

Las condiciones en un informe de auditoría juegan un papel crucial en la toma de decisiones y la gestión de riesgos de la empresa. La administración debe prestar atención a las condiciones identificadas por el auditor y tomar medidas para mitigar los riesgos o aprovechar las oportunidades que representan.

¿Cómo se interpretan las condiciones en un informe de auditoría?

Interpretar las condiciones en un informe de auditoría requiere un análisis profundo y una comprensión del contexto de la empresa. La administración debe considerar los siguientes factores al interpretar las condiciones:

- Naturaleza de la condición: La administración debe determinar el tipo de condición.

- Impacto de la condición: La administración debe evaluar el impacto potencial de la condición.

- Probabilidad de ocurrencia: La administración debe determinar la probabilidad de que la condición se materialice.

- Medidas correctivas: La administración debe identificar las medidas correctivas que se pueden tomar.

Las condiciones en un informe de auditoría son un componente esencial para la transparencia, la eficiencia y la seguridad financiera de una empresa. La administración debe prestar atención a las condiciones identificadas por el auditor y tomar medidas para mitigar los riesgos o aprovechar las oportunidades que representan. La interpretación y la gestión de las condiciones son cruciales para la toma de decisiones estratégicas y la mejora de la gestión de riesgos de la empresa.

Artículos Relacionados