En el ámbito de la auditoría financiera, las aseveraciones, también conocidas como afirmaciones, constituyen un concepto fundamental que define el punto de partida para la evaluación de la información financiera de una empresa. Estas aseveraciones representan las afirmaciones implícitas que realiza la administración de la empresa sobre la información financiera que se presenta en los estados financieros. En esencia, las aseveraciones son las garantías que la administración ofrece a los usuarios de los estados financieros sobre la veracidad, integridad y exactitud de la información que se presenta.

La comprensión de las aseveraciones en auditoría es crucial tanto para los auditores como para los usuarios de los estados financieros. Los auditores basan su trabajo en la evaluación de estas aseveraciones, buscando evidencia suficiente y apropiada para determinar si la información financiera está libre de errores materiales. Por otro lado, los usuarios de los estados financieros, como inversionistas, acreedores y reguladores, confían en la fiabilidad de la información financiera, que se basa en la validez de las aseveraciones.

- Tipos de Aseveraciones en Auditoría

- El Rol de las Aseveraciones en la Auditoría

- Importancia de las Aseveraciones para los Usuarios de los Estados Financieros

- Ejemplos de Aseveraciones en Auditoría

- Consultas Habituales sobre Aseveraciones en Auditoría

- ¿Cuáles son las principales diferencias entre las aseveraciones sobre saldos y las aseveraciones sobre transacciones?

- ¿Cómo se relacionan las aseveraciones con los riesgos de auditoría?

- ¿Cómo se utilizan las aseveraciones en la planificación de la auditoría?

- ¿Qué sucede si el auditor encuentra evidencia que contradice una aseveración?

Tipos de Aseveraciones en Auditoría

Las aseveraciones en auditoría se clasifican en dos categorías principales:

Aseveraciones sobre Saldos

Las aseveraciones sobre saldos se refieren a la información presentada en los estados financieros en un momento específico. Estas aseveraciones se aplican a los saldos de las cuentas de los estados financieros, como activos, pasivos, patrimonio neto, ingresos y gastos.

- Existencia o ocurrencia: Esta aseveración afirma que los activos, pasivos y patrimonio neto incluidos en los estados financieros realmente existen y que las transacciones registradas realmente ocurrieron.

- Derechos y obligaciones: Esta aseveración asegura que la empresa tiene los derechos sobre los activos y las obligaciones sobre los pasivos que se presentan en los estados financieros.

- Completitud: Esta aseveración garantiza que todos los activos, pasivos, patrimonio neto, ingresos y gastos que deberían estar incluidos en los estados financieros se encuentran realmente incluidos.

- Valoración o asignación: Esta aseveración asegura que los activos, pasivos, patrimonio neto, ingresos y gastos se han valorado correctamente de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) y que se han asignado a las cuentas correctas.

- Presentación y divulgación: Esta aseveración garantiza que los activos, pasivos, patrimonio neto, ingresos y gastos se presentan correctamente en los estados financieros y que se proporcionan las divulgaciones necesarias para que los usuarios comprendan la información.

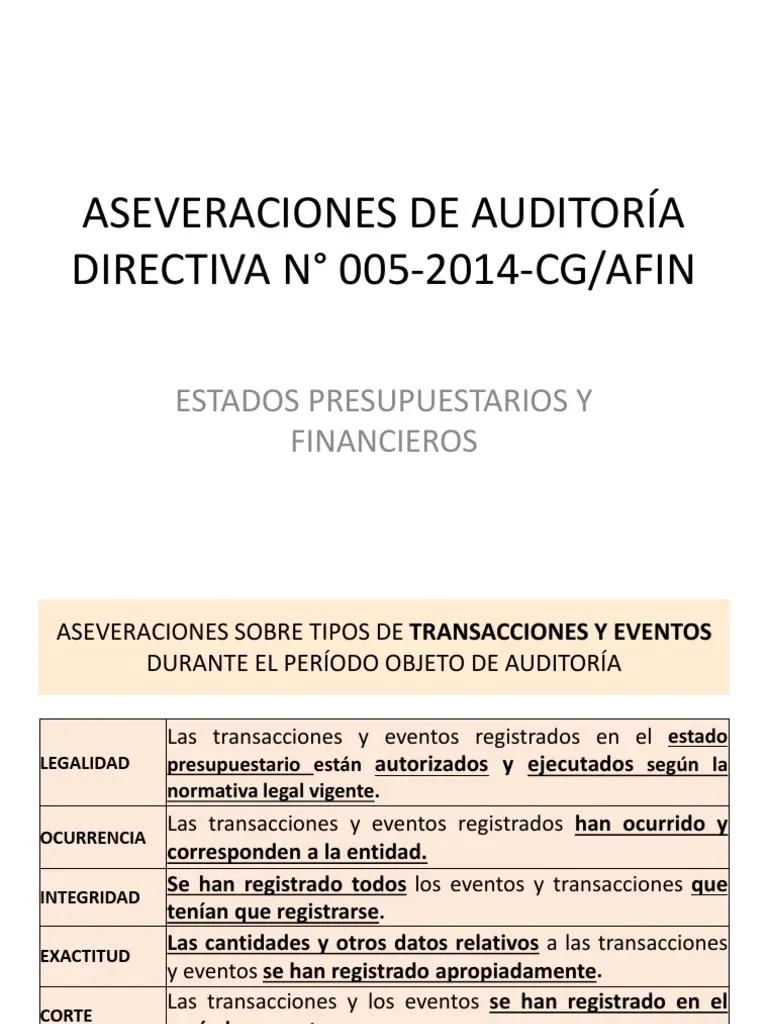

Aseveraciones sobre Transacciones

Las aseveraciones sobre transacciones se centran en las actividades que ocurrieron durante el periodo de tiempo que abarca el informe financiero. Estas aseveraciones se aplican a las transacciones que se registran en los estados financieros, como ventas, compras, pagos, cobros, etc.

- Ocurrencia: Esta aseveración asegura que las transacciones registradas realmente ocurrieron.

- Completitud: Esta aseveración garantiza que todas las transacciones que deberían haberse registrado se encuentran realmente registradas.

- Precisión: Esta aseveración asegura que las transacciones se registraron con el monto correcto, en la fecha correcta y en la cuenta correcta.

- Corte: Esta aseveración asegura que las transacciones se registraron en el periodo contable correcto.

- Clasificación: Esta aseveración garantiza que las transacciones se registraron en las cuentas correctas.

- Presentación y divulgación: Esta aseveración asegura que las transacciones se presentan correctamente en los estados financieros y que se proporcionan las divulgaciones necesarias para que los usuarios comprendan la información.

El Rol de las Aseveraciones en la Auditoría

Las aseveraciones son el núcleo de la planificación y ejecución de la auditoría. Los auditores utilizan las aseveraciones como marco de referencia para determinar los riesgos de auditoría y diseñar procedimientos de auditoría específicos para obtener evidencia suficiente y apropiada que respalde las aseveraciones.

El proceso de auditoría se basa en la evaluación de las aseveraciones. Los auditores diseñan procedimientos de auditoría para obtener evidencia que respalde cada aseveración. Por ejemplo, para evaluar la aseveración de existencia de un activo, el auditor podría realizar un examen físico del activo. Para evaluar la aseveración de completitud de las ventas, el auditor podría realizar un seguimiento de las facturas de ventas a las entradas en el libro de ventas.

La evidencia obtenida por el auditor se utiliza para formar una opinión sobre si la información financiera está libre de errores materiales. Si el auditor encuentra evidencia que contradice una aseveración, deberá investigar el asunto y determinar si el error es material. Si el error es material, el auditor deberá solicitar al cliente que corrija el error o emitir una opinión calificada sobre los estados financieros.

Importancia de las Aseveraciones para los Usuarios de los Estados Financieros

Las aseveraciones son igualmente importantes para los usuarios de los estados financieros. Los usuarios confían en la fiabilidad de la información financiera, que se basa en la validez de las aseveraciones. Al entender las aseveraciones, los usuarios pueden evaluar la calidad de la información financiera y tomar decisiones más informadas.

Por ejemplo, un inversionista que está considerando invertir en una empresa puede querer evaluar la aseveración de valoración de los activos de la empresa. Si el inversionista tiene dudas sobre la validez de esta aseveración, puede decidir no invertir en la empresa. Del mismo modo, un acreedor que está considerando otorgar un préstamo a una empresa puede querer evaluar la aseveración de completitud de los pasivos de la empresa. Si el acreedor tiene dudas sobre la validez de esta aseveración, puede decidir no otorgar el préstamo.

Ejemplos de Aseveraciones en Auditoría

Para comprender mejor cómo se aplican las aseveraciones en la práctica, veamos algunos ejemplos:

- Aseveración de existencia de inventario: El auditor realiza un examen físico del inventario para verificar que los bienes realmente existen en la bodega.

- Aseveración de completitud de las ventas: El auditor realiza un seguimiento de las facturas de ventas a las entradas en el libro de ventas para verificar que todas las ventas se registraron.

- Aseveración de valoración de los activos fijos: El auditor revisa las pólizas de seguros de los activos fijos para verificar que se valoraron correctamente.

- Aseveración de corte de las transacciones: El auditor verifica las fechas de las facturas de ventas y las entradas en el libro de ventas para asegurarse de que se registraron en el periodo contable correcto.

- Aseveración de presentación y divulgación de los ingresos por intereses: El auditor revisa las notas a los estados financieros para verificar que se ha proporcionado la información necesaria sobre los ingresos por intereses.

Consultas Habituales sobre Aseveraciones en Auditoría

¿Cuáles son las principales diferencias entre las aseveraciones sobre saldos y las aseveraciones sobre transacciones?

Las aseveraciones sobre saldos se refieren a la información financiera en un punto específico en el tiempo, mientras que las aseveraciones sobre transacciones se enfocan en las actividades que ocurrieron durante un periodo determinado. Las aseveraciones sobre saldos evalúan la existencia, derechos, completitud, valoración y presentación de los saldos de las cuentas, mientras que las aseveraciones sobre transacciones examinan la ocurrencia, completitud, precisión, corte, clasificación y presentación de las transacciones.

¿Cómo se relacionan las aseveraciones con los riesgos de auditoría?

Los riesgos de auditoría se basan en la posibilidad de que las aseveraciones de la administración sean incorrectas. Los auditores identifican los riesgos de auditoría y diseñan procedimientos de auditoría específicos para obtener evidencia suficiente y apropiada que respalde las aseveraciones. Cuanto mayor sea el riesgo de auditoría, más evidencia se requerirá para respaldar la aseveración.

¿Cómo se utilizan las aseveraciones en la planificación de la auditoría?

Las aseveraciones se utilizan como marco de referencia para la planificación de la auditoría. Los auditores utilizan las aseveraciones para identificar los riesgos de auditoría y diseñar procedimientos de auditoría específicos para obtener evidencia suficiente y apropiada que respalde las aseveraciones. El proceso de planificación de la auditoría se basa en la evaluación de las aseveraciones y la determinación de los riesgos de auditoría asociados con cada aseveración.

¿Qué sucede si el auditor encuentra evidencia que contradice una aseveración?

Si el auditor encuentra evidencia que contradice una aseveración, deberá investigar el asunto y determinar si el error es material. Si el error es material, el auditor deberá solicitar al cliente que corrija el error o emitir una opinión calificada sobre los estados financieros. La acción a tomar dependerá de la naturaleza y el alcance del error.

Las aseveraciones en auditoría son un concepto fundamental que define el punto de partida para la evaluación de la información financiera. Los auditores basan su trabajo en la evaluación de estas aseveraciones, buscando evidencia suficiente y apropiada para determinar si la información financiera está libre de errores materiales. Los usuarios de los estados financieros, por su parte, confían en la fiabilidad de la información financiera, que se basa en la validez de las aseveraciones.

Comprender las aseveraciones en auditoría es crucial para todos los involucrados en el proceso de auditoría. Los auditores deben utilizar las aseveraciones como marco de referencia para diseñar procedimientos de auditoría efectivos, y los usuarios de los estados financieros deben comprender las aseveraciones para evaluar la calidad de la información financiera y tomar decisiones informadas.

Artículos Relacionados