En el ámbito de la auditoría, la aseveración es un elemento fundamental que define el objetivo de la revisión de los estados financieros. Es una afirmación que la administración de una empresa hace sobre la información contenida en estos documentos, asegurando su veracidad y confiabilidad. Las aseveraciones son el punto de partida para la auditoría, ya que el auditor se basa en ellas para realizar su trabajo y emitir una opinión sobre la razonabilidad de los estados financieros.

Para comprender mejor el concepto de aseveración, pensemos en un ejemplo sencillo: una empresa presenta un estado de resultados que muestra una utilidad neta de $100,000. Esta cifra representa una aseveración por parte de la administración, que afirma que la utilidad de la empresa en el periodo auditado es efectivamente de $100,000. El auditor, a través de su trabajo, verifica si esta aseveración es correcta y si se sustenta en evidencia confiable.

¿Qué se entiende por aseveración?

En términos simples, una aseveración en auditoría es una declaración de la administración sobre la información financiera de una empresa. Es una afirmación de que los estados financieros representan con precisión la situación financiera, el desempeño y los flujos de efectivo de la empresa. Estas aseveraciones se basan en los principios de contabilidad generalmente aceptados (PCGA) y en las normas de información financiera.

Las aseveraciones se pueden entender como las promesas que la administración hace a los usuarios de los estados financieros. Estas promesas son cruciales para la confianza en la información financiera, ya que los usuarios, como inversores, acreedores y el público en general, toman decisiones basadas en la información que se presenta en los estados financieros.

Tipos de Aseveraciones

Las aseveraciones se clasifican en dos categorías principales:

- Aseveraciones sobre Saldos: Estas se refieren a la existencia, derechos y obligaciones, y valoración de los activos, pasivos y patrimonio neto de la empresa a una fecha determinada. Por ejemplo, al auditar el saldo de caja, el auditor verifica si la empresa realmente posee la cantidad de dinero que se reporta en el balance, si tiene derecho sobre ese dinero y si está valorado correctamente.

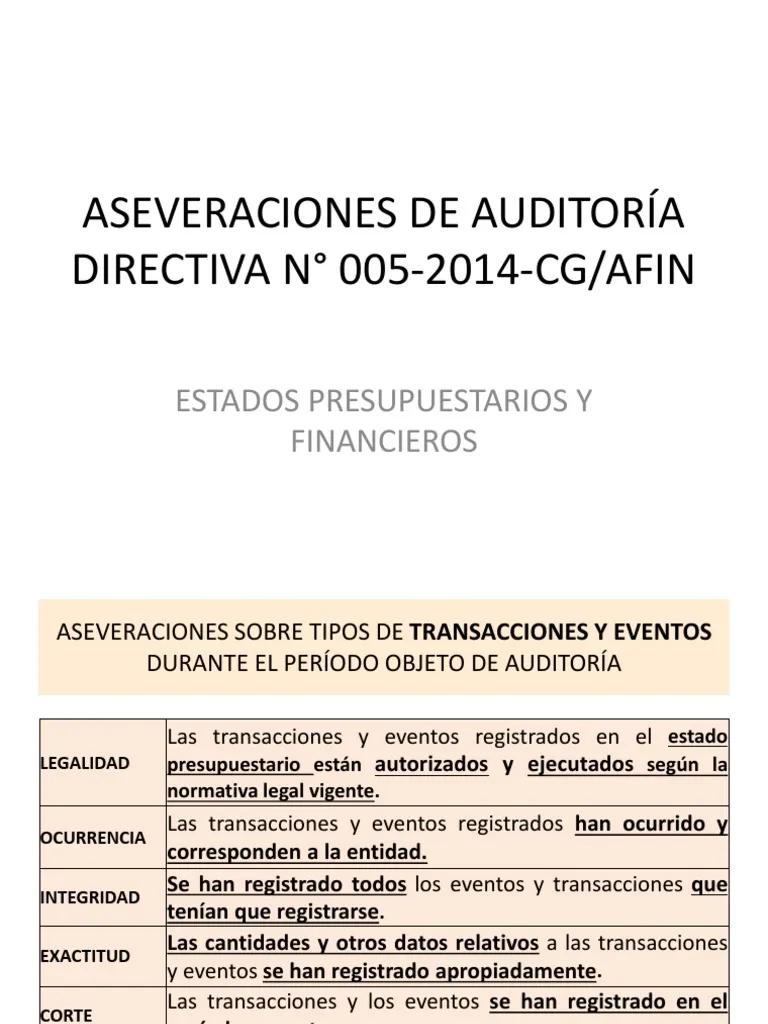

- Aseveraciones sobre Transacciones: Estas se refieren a la ocurrencia, integridad, corte y valoración de las transacciones que se registraron durante el periodo auditado. Por ejemplo, al auditar las ventas, el auditor verifica si las ventas realmente ocurrieron, si están registradas en su totalidad, si se registraron en el periodo correcto y si están valoradas correctamente.

Cada una de estas categorías se subdivide en aseveraciones específicas, que se detallan a continuación:

Aseveraciones sobre Saldos

| Aseveración | Descripción | Ejemplo |

|---|---|---|

| Existencia | Afirma que los activos, pasivos y patrimonio neto reportados en los estados financieros realmente existen a la fecha del balance. | Verificar si la empresa realmente posee la cantidad de inventario que se reporta en el balance. |

| Derechos y Obligaciones | Afirma que la empresa tiene derechos sobre los activos y obligaciones con los pasivos que se reportan en los estados financieros. | Verificar si la empresa tiene derecho legal sobre los terrenos que se reportan en el balance. |

| Valoración | Afirma que los activos, pasivos y patrimonio neto se valoran correctamente de acuerdo con los PCGA. | Verificar si los activos fijos se valoran al costo histórico menos la depreciación acumulada. |

| Presentación y Revelación | Afirma que los activos, pasivos y patrimonio neto se presentan y revelan correctamente en los estados financieros. | Verificar si las cuentas por cobrar se presentan por separado de las cuentas por pagar. |

Aseveraciones sobre Transacciones

| Aseveración | Descripción | Ejemplo |

|---|---|---|

| Ocurrencia | Afirma que las transacciones registradas en los estados financieros realmente ocurrieron durante el periodo auditado. | Verificar si las ventas registradas en el estado de resultados realmente se realizaron. |

| Integridad | Afirma que todas las transacciones que ocurrieron durante el periodo auditado están registradas en los estados financieros. | Verificar si se registraron todas las compras de inventario durante el periodo auditado. |

| Corte | Afirma que las transacciones se registraron en el periodo contable correcto. | Verificar si las ventas se registraron en el periodo en el que se realizaron, no en un periodo anterior o posterior. |

| Valoración | Afirma que las transacciones se valoran correctamente de acuerdo con los PCGA. | Verificar si las compras de inventario se valoran al costo de adquisición. |

| Presentación y Revelación | Afirma que las transacciones se presentan y revelan correctamente en los estados financieros. | Verificar si las ventas se presentan por separado de las devoluciones de ventas. |

¿Cómo se hacen las aseveraciones?

Las aseveraciones se hacen por la administración de la empresa a través de los estados financieros. La administración es responsable de la preparación y presentación de los estados financieros y, por lo tanto, es responsable de las aseveraciones que se hacen en ellos. La administración debe tener un sistema de control interno adecuado para garantizar la precisión y confiabilidad de la información financiera.

Las aseveraciones se pueden hacer de forma explícita o implícita. Una aseveración explícita es una declaración formal que se hace en los estados financieros o en las notas a los estados financieros. Una aseveración implícita es una declaración que se infiere de la presentación de la información financiera.

¿Cuáles son las aseveraciones en auditoría?

Las aseveraciones en auditoría son el punto de partida para el trabajo del auditor. El auditor se basa en las aseveraciones para planificar y ejecutar la auditoría. El objetivo del auditor es obtener evidencia suficiente y apropiada para expresar una opinión sobre la razonabilidad de los estados financieros. Para ello, el auditor debe verificar si las aseveraciones hechas por la administración están respaldadas por evidencia confiable.

El auditor utiliza diversas técnicas para obtener evidencia, como la inspección de documentos, la confirmación con terceros, la observación de procesos y la realización de pruebas analíticas. La evidencia obtenida por el auditor debe ser suficiente y apropiada para sustentar la opinión que se emitirá sobre los estados financieros.

El Rol del Auditor en las Aseveraciones

El auditor tiene un rol crucial en la verificación de las aseveraciones hechas por la administración. El auditor debe obtener evidencia suficiente y apropiada para expresar una opinión sobre la razonabilidad de los estados financieros. Esto implica:

- Comprender las aseveraciones: El auditor debe comprender las aseveraciones hechas por la administración y cómo se relacionan con los estados financieros. Esto implica una revisión exhaustiva de la información financiera y la identificación de los riesgos de auditoría.

- Evaluar los riesgos de auditoría: El auditor debe evaluar los riesgos de auditoría asociados con cada aseveración. Esto implica identificar las áreas donde existe un mayor riesgo de que las aseveraciones sean incorrectas.

- Obtener evidencia: El auditor debe obtener evidencia suficiente y apropiada para verificar las aseveraciones. Esto implica el uso de diversas técnicas de auditoría, como la inspección de documentos, la confirmación con terceros, la observación de procesos y la realización de pruebas analíticas.

- Formular una opinión: El auditor debe formular una opinión sobre la razonabilidad de los estados financieros, basándose en la evidencia obtenida. La opinión del auditor puede ser de opinión limpia (sin salvedades), con salvedades, adversa o abstención de opinión.

Importancia de las Aseveraciones en Auditoría

Las aseveraciones son de vital importancia en auditoría, ya que proporcionan la base para la confianza en los estados financieros. Las aseveraciones permiten a los usuarios de los estados financieros tomar decisiones informadas sobre la empresa, como invertir en sus acciones, otorgar un préstamo o realizar una compra.

La verificación de las aseveraciones por parte del auditor es fundamental para garantizar la calidad de la información financiera. Esto ayuda a proteger a los inversores, acreedores y al público en general de fraudes y errores en los estados financieros.

Sobre Aseveraciones en Auditoría

¿Qué es una aseveración en auditoría?

Una aseveración en auditoría es una afirmación que la administración de una empresa hace sobre la información contenida en los estados financieros, asegurando su veracidad y confiabilidad.

¿Cuáles son los tipos de aseveraciones?

Existen dos tipos principales de aseveraciones: aseveraciones sobre saldos y aseveraciones sobre transacciones.

¿Quién es responsable de las aseveraciones?

La administración de la empresa es responsable de las aseveraciones que se hacen en los estados financieros.

¿Qué hace el auditor con las aseveraciones?

El auditor verifica las aseveraciones hechas por la administración para determinar si están respaldadas por evidencia confiable.

¿Por qué son importantes las aseveraciones en auditoría?

Las aseveraciones son importantes porque proporcionan la base para la confianza en los estados financieros. Permiten a los usuarios de los estados financieros tomar decisiones informadas sobre la empresa.

Las aseveraciones son un elemento fundamental en auditoría. Son la base para la confianza en los estados financieros, ya que permiten a los usuarios tomar decisiones informadas sobre la empresa. El auditor tiene un rol crucial en la verificación de las aseveraciones, asegurando la calidad de la información financiera y protegiendo a los usuarios de fraudes y errores.

Artículos Relacionados