En el ámbito financiero, la precisión y la transparencia son pilares fundamentales para la salud de cualquier organización. Para garantizar la integridad de las operaciones y la confiabilidad de los registros contables, se realiza un proceso crucial conocido como arqueo de caja. Este procedimiento, que forma parte integral de las auditorías financieras, permite verificar la exactitud de los saldos de efectivo en un momento determinado y asegurar que la información contable refleje la realidad de las transacciones.

Este artículo te guiará a través de los aspectos esenciales del arqueo de caja, explicando su importancia, metodología, responsabilidades y mejores prácticas. Entenderás cómo este proceso contribuye a la detección de errores, fraudes y desvíos de fondos, así como a la mejora de los controles internos de tu organización.

- ¿Qué es el Arqueo de Caja?

- ¿Quién es el responsable de realizar el arqueo de caja?

- Metodología del Arqueo de Caja

- Mejores prácticas para el Arqueo de Caja

- Lo que necesits saber sobre el Arqueo de Caja

- ¿Con qué frecuencia se debe realizar un arqueo de caja?

- ¿Qué se debe hacer si se encuentra una discrepancia entre el saldo físico y el saldo contable?

- ¿Se pueden automatizar los arqueos de caja?

- ¿Qué tipo de documentos se necesitan para un arqueo de caja?

- ¿Cuáles son las consecuencias de no realizar un arqueo de caja?

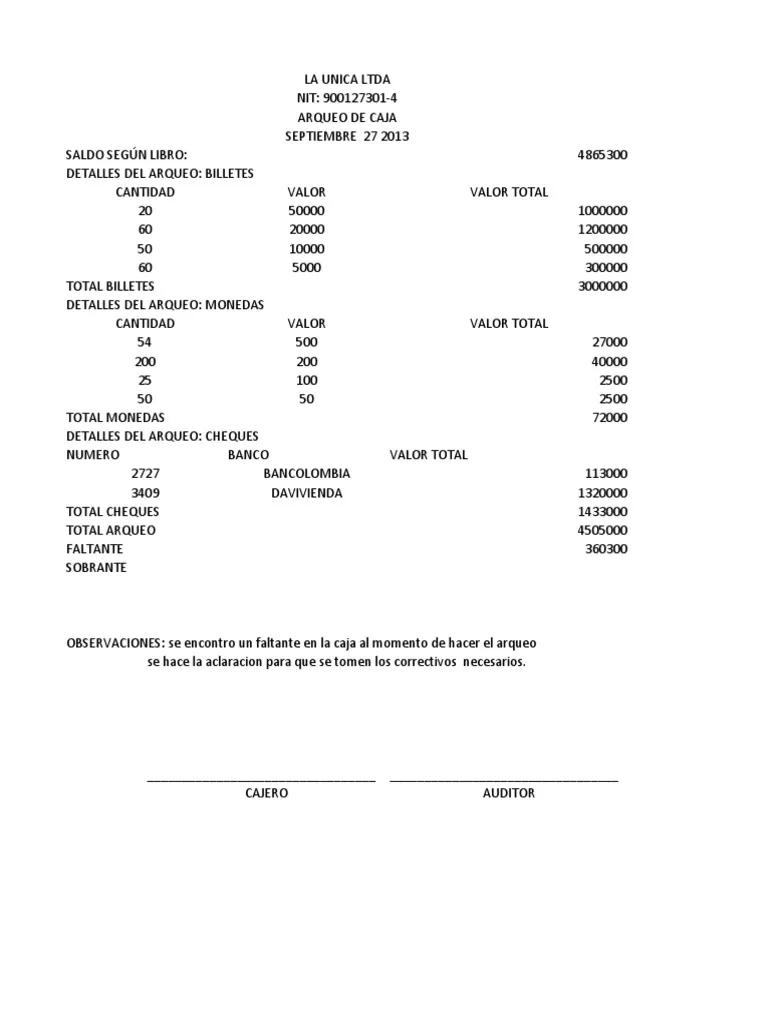

¿Qué es el Arqueo de Caja?

El arqueo de caja es un proceso de verificación manual o automatizada que se realiza para comparar el saldo de efectivo disponible en un momento determinado con el saldo registrado en los libros contables. Este proceso implica la revisión física de los billetes, monedas y cheques en la caja, así como la conciliación de estos valores con los registros contables de las entradas y salidas de efectivo.

En términos simples, el arqueo de caja consiste en:

- Contar el efectivo físico : Se realiza un recuento exhaustivo de todos los billetes, monedas y cheques que se encuentran en la caja.

- Comparar con los registros contables : Se cotejan los valores contables del saldo de caja con el efectivo físico contado. Se deben revisar los registros de las transacciones de ingresos y egresos para verificar la exactitud de los movimientos.

- Documentar las diferencias : En caso de que existan discrepancias entre el saldo físico y el saldo contable, se debe documentar la diferencia, investigando las posibles causas de la misma.

Importancia del Arqueo de Caja

El arqueo de caja es una práctica esencial en la gestión financiera por las siguientes razones:

- Prevención de errores y fraudes : Un arqueo de caja regular ayuda a detectar errores humanos, como errores en el conteo de efectivo o en el registro de transacciones. También puede servir como un mecanismo de prevención contra el fraude, ya que cualquier discrepancia importante puede ser señal de una actividad ilícita.

- Conciliación de registros contables : El arqueo de caja garantiza que los registros contables del saldo de caja sean precisos y reflejen la realidad. Esto es crucial para la elaboración de estados financieros confiables.

- Control interno mejorado : La realización de arqueos de caja de forma regular ayuda a fortalecer los controles internos de la organización. Esto implica la separación de funciones y la asignación de responsabilidades específicas para la gestión del efectivo.

- Cumplimiento normativo : En muchos países, las regulaciones contables y fiscales exigen la realización de arqueos de caja periódicos. El incumplimiento de estas normas puede acarrear sanciones legales y financieras.

¿Quién es el responsable de realizar el arqueo de caja?

La responsabilidad del arqueo de caja depende de la estructura organizacional y los procedimientos internos de cada empresa. En general, el arqueo de caja suele ser realizado por:

- Personal de contabilidad : Los departamentos de contabilidad suelen ser responsables de la realización de arqueos de caja periódicos, en coordinación con el personal de caja.

- Auditores internos : En empresas grandes, los auditores internos pueden realizar arqueos de caja como parte de sus funciones de control interno.

- Auditores externos : Durante las auditorías financieras externas, los auditores independientes también pueden realizar arqueos de caja como parte de su proceso de verificación.

Es importante destacar que la persona que realiza el arqueo de caja no debe ser la misma que maneja el efectivo. Esta separación de funciones ayuda a prevenir posibles conflictos de interés y a garantizar la independencia del proceso de verificación.

Metodología del Arqueo de Caja

El proceso de arqueo de caja se divide en varias etapas:

Preparación

- Establecimiento del alcance : Definir el período de tiempo que se va a auditar y el tipo de caja que se va a arquear (caja chica, caja general, etc.).

- Recopilación de documentación : Obtener los registros contables del saldo de caja, incluyendo los movimientos de ingresos y egresos, así como los documentos de respaldo de las transacciones.

- Preparación del área de trabajo : Disponer de un espacio adecuado para realizar el conteo del efectivo y para la revisión de la documentación.

Conteo del efectivo

- Conteo de billetes y monedas : Se realiza un recuento físico de todos los billetes y monedas que se encuentran en la caja, separándolos por denominación.

- Revisión de cheques : Se verifica la validez de los cheques recibidos y se separa el efectivo de los cheques pendientes de cobro.

- Conteo de depósitos : Se contabilizan los depósitos bancarios realizados durante el período auditado.

Conciliación

- Comparación del saldo físico con el saldo contable : Se cotejan los valores del conteo físico con el saldo de caja registrado en los libros contables.

- Investigación de discrepancias : Si existen diferencias entre el saldo físico y el saldo contable, se debe investigar las posibles causas, revisando los registros de las transacciones y los documentos de respaldo.

- Ajuste de los registros contables : En caso de errores en los registros contables, se deben realizar los ajustes necesarios para garantizar la exactitud del saldo de caja.

Documentación

- Registro del arqueo de caja : Se debe elaborar un informe que detalle el proceso de arqueo de caja, incluyendo la fecha, el período auditado, los saldos físicos y contables, las discrepancias encontradas y las acciones tomadas para corregirlas.

- Conservación de la documentación : Se debe guardar la documentación del arqueo de caja, incluyendo los recibos de las transacciones, los registros contables y el informe final, para su posible consulta posterior.

Mejores prácticas para el Arqueo de Caja

Para asegurar la eficacia y la eficiencia del arqueo de caja, se recomienda seguir las siguientes mejores prácticas:

- Establecimiento de un programa regular de arqueos de caja : Se deben realizar arqueos de caja de forma periódica, con una frecuencia que se ajuste al volumen de transacciones y al nivel de riesgo de la organización. Las empresas con un alto volumen de transacciones en efectivo o que manejan grandes sumas de dinero deben realizar arqueos de caja con mayor frecuencia.

- Separación de funciones : Es fundamental que la persona que realiza el arqueo de caja no sea la misma que maneja el efectivo. La separación de funciones ayuda a prevenir posibles conflictos de interés y a garantizar la independencia del proceso de verificación.

- Uso de herramientas de conteo de efectivo : Las herramientas de conteo de efectivo, como las máquinas contadoras de billetes, pueden mejorar la eficiencia y la precisión del proceso de arqueo de caja.

- Documentación detallada : Es importante documentar el proceso de arqueo de caja de forma detallada, incluyendo la fecha, el período auditado, los saldos físicos y contables, las discrepancias encontradas y las acciones tomadas para corregirlas.

- Investigación de discrepancias : Cualquier discrepancia entre el saldo físico y el saldo contable debe ser investigada a fondo, revisando los registros de las transacciones y los documentos de respaldo. Es importante identificar las causas de las discrepancias y tomar medidas para evitar que vuelvan a ocurrir.

- Capacitación del personal : El personal que participa en el proceso de arqueo de caja debe estar capacitado para realizar sus funciones de forma eficiente y precisa. La capacitación debe incluir la metodología del arqueo de caja, las mejores prácticas y los procedimientos internos de la organización.

Lo que necesits saber sobre el Arqueo de Caja

¿Con qué frecuencia se debe realizar un arqueo de caja?

La frecuencia de los arqueos de caja depende de varios factores, como el volumen de transacciones en efectivo, el nivel de riesgo de la organización y las regulaciones legales aplicables. En general, se recomienda realizar arqueos de caja al menos una vez al mes, pero algunas empresas pueden optar por realizarlos con mayor frecuencia.

¿Qué se debe hacer si se encuentra una discrepancia entre el saldo físico y el saldo contable?

Si se encuentra una discrepancia, es importante investigar las posibles causas de la misma. Se deben revisar los registros de las transacciones, los documentos de respaldo y los procedimientos internos para identificar la fuente del error. Una vez que se ha identificado la causa de la discrepancia, se deben tomar medidas para corregirla y evitar que vuelva a ocurrir.

¿Se pueden automatizar los arqueos de caja?

Sí, existen herramientas de software que pueden automatizar algunos aspectos del arqueo de caja, como el conteo de efectivo y la conciliación de saldos. Sin embargo, es importante destacar que la automatización no puede reemplazar por completo el proceso manual de arqueo de caja, ya que se requiere una revisión humana para garantizar la integridad de los datos y la detección de posibles fraudes.

¿Qué tipo de documentos se necesitan para un arqueo de caja?

Se necesitan varios documentos para realizar un arqueo de caja, incluyendo:

- Registros contables del saldo de caja

- Documentos de respaldo de las transacciones (recibos, facturas, etc.)

- Depósitos bancarios realizados durante el período auditado

- Lista de cheques pendientes de cobro

- Informe de arqueo de caja

¿Cuáles son las consecuencias de no realizar un arqueo de caja?

Las consecuencias de no realizar un arqueo de caja pueden ser graves, incluyendo:

- Pérdida de dinero : Si no se realizan arqueos de caja regulares, es más probable que se produzcan errores o fraudes que resulten en la pérdida de dinero.

- Registros contables inexactos : La falta de arqueos de caja puede llevar a registros contables inexactos, lo que puede afectar la elaboración de estados financieros confiables.

- Cumplimiento normativo : El incumplimiento de las regulaciones contables y fiscales puede acarrear sanciones legales y financieras.

- Daño a la reputación : La falta de controles internos, como los arqueos de caja, puede dañar la reputación de la organización y afectar la confianza de los inversores y los clientes.

El arqueo de caja es un proceso esencial en la gestión financiera de cualquier organización. Este procedimiento permite verificar la exactitud de los saldos de efectivo, prevenir errores y fraudes, mejorar los controles internos y garantizar el cumplimiento normativo. Para asegurar la eficacia del arqueo de caja, se deben seguir las mejores prácticas, incluyendo la realización de arqueos de caja regulares, la separación de funciones, la documentación detallada y la investigación de discrepancias.

Al implementar un programa de arqueo de caja sólido, las organizaciones pueden fortalecer su gestión financiera, proteger sus activos y garantizar la confiabilidad de sus registros contables. La inversión en un sistema de control interno efectivo, que incluya arqueos de caja regulares, es crucial para la salud financiera de cualquier empresa.

Artículos Relacionados