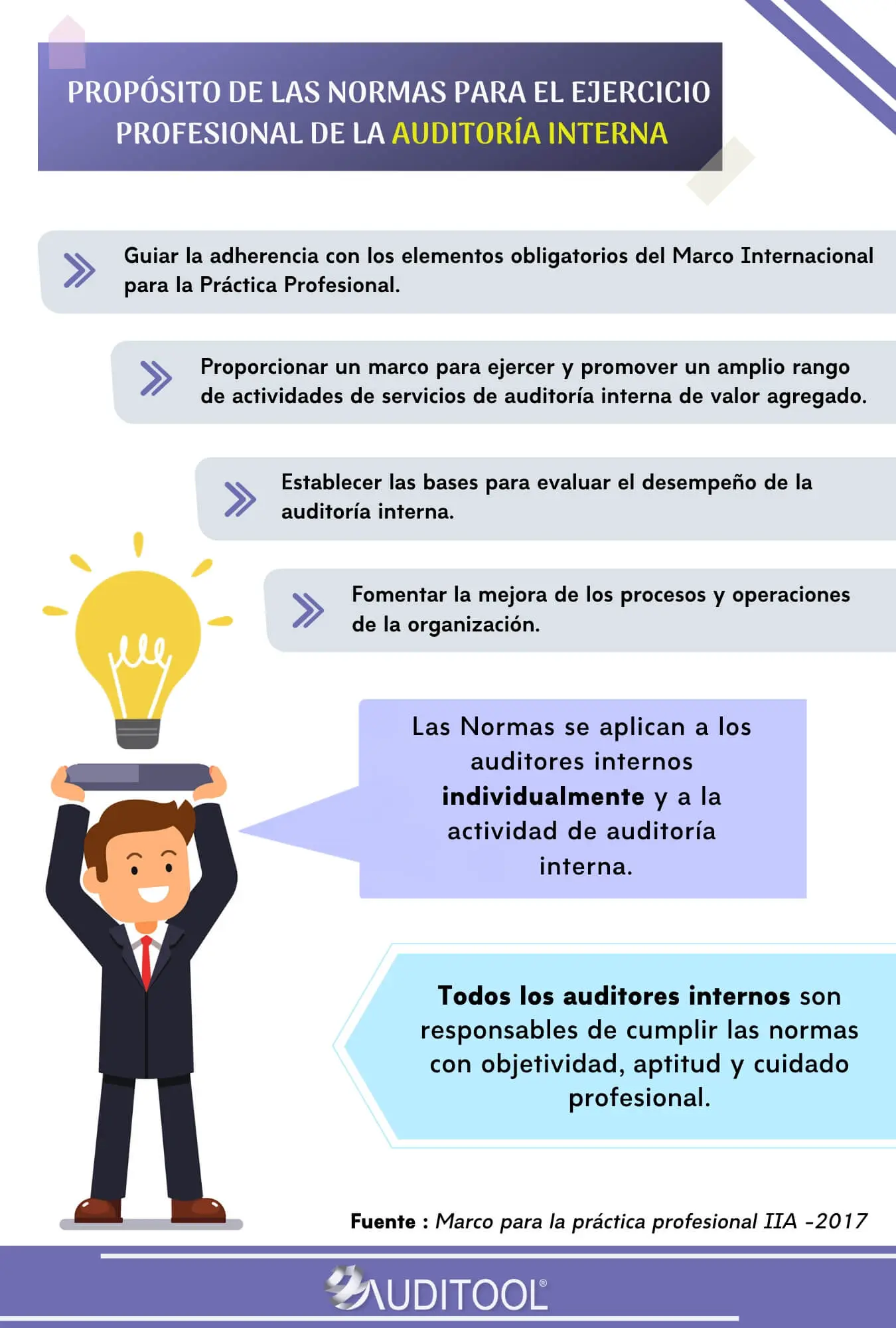

En el ámbito empresarial, la auditoría interna juega un papel crucial para asegurar la eficiencia, la transparencia y la gestión de riesgos. Las Normas Internacionales de Auditoría (NIA), emitidas por la Federación Internacional de Contadores (IFAC), proporcionan un marco global para la realización de auditorías de estados financieros, garantizando la calidad y la consistencia en la práctica de la auditoría. Este artículo profundiza en la aplicación de las NIA, investigando su importancia, los principios clave y las etapas del proceso de auditoría interna.

- ¿Por qué son importantes las Normas Internacionales de Auditoría?

- Principios Fundamentales de las Normas Internacionales de Auditoría

- Etapas del Proceso de Auditoría Interna

- Factores Clave para la Aplicación Exitosa de las Normas Internacionales de Auditoría

- Impacto de las Normas Internacionales de Auditoría

- Consultas Habituales

¿Por qué son importantes las Normas Internacionales de Auditoría?

Las NIA son un conjunto de estándares profesionales que establecen los principios y procedimientos que los auditores deben seguir al realizar una auditoría de estados financieros. Su importancia radica en varios aspectos:

- Consistencia y calidad: Las NIA garantizan que las auditorías se lleven a cabo de manera uniforme y con un alto nivel de calidad, independientemente de la ubicación geográfica o el tamaño de la empresa. Esto genera confianza en los estados financieros auditados y facilita la comparabilidad entre diferentes empresas.

- Protección de los intereses de los stakeholders: Las NIA ayudan a proteger los intereses de los inversores, acreedores y otras partes interesadas, asegurando que los estados financieros sean confiables y reflejen la situación financiera real de la empresa.

- Prevención del fraude: La aplicación de las NIA ayuda a detectar y prevenir el fraude financiero, al establecer procedimientos para la evaluación de riesgos y la obtención de evidencia suficiente y adecuada.

- Mejora de la gobernanza corporativa: Las NIA promueven la buena gobernanza corporativa al establecer requisitos para la independencia del auditor, la comunicación transparente y la responsabilidad en la toma de decisiones.

Principios Fundamentales de las Normas Internacionales de Auditoría

Las NIA se basan en una serie de principios fundamentales que tutorialn la práctica de la auditoría. Estos principios son:

- Profesionalidad: Los auditores deben actuar con integridad, objetividad, competencia profesional y cuidado profesional.

- Confidencialidad: Los auditores deben mantener la confidencialidad de la información obtenida durante la auditoría.

- Independencia: Los auditores deben ser independientes de la empresa que están auditando, evitando cualquier conflicto de interés que pueda afectar su juicio.

- Diligencia profesional: Los auditores deben planificar y realizar la auditoría con el cuidado y la atención necesarios para obtener evidencia suficiente y adecuada.

- Objetividad: Los auditores deben ser objetivos en su evaluación de la información y deben evitar cualquier sesgo que pueda afectar su juicio.

Etapas del Proceso de Auditoría Interna

El proceso de auditoría interna, guiado por las NIA, se compone de varias etapas clave:

Planificación de la Auditoría

Esta etapa implica la definición del alcance de la auditoría, la identificación de los objetivos de la auditoría, la evaluación de los riesgos y la determinación de los procedimientos de auditoría que se utilizarán. La planificación es fundamental para garantizar que la auditoría sea eficiente y efectiva.

Ejecución de la Auditoría

En esta etapa, los auditores llevan a cabo los procedimientos de auditoría planificados, recopilando evidencia y evaluando la información. Esto puede incluir la revisión de documentos, entrevistas con el personal, análisis de datos, pruebas de control y observaciones.

Evaluación de la Evidencia y Formación de una Opinión

Los auditores evalúan la evidencia recopilada y formulan una opinión sobre la razonabilidad de los estados financieros. La opinión puede ser:

- Opinión sin salvedades: Los estados financieros están libres de errores materiales.

- Opinión con salvedades: Los estados financieros presentan errores materiales, pero no son tan importantes como para afectar la opinión general.

- Opinión adversa: Los estados financieros presentan errores materiales que son tan importantes que afectan la opinión general.

- Abstención de opinión: Los auditores no pueden formar una opinión sobre los estados financieros debido a la falta de evidencia suficiente.

Comunicación de los Resultados

Los auditores preparan un informe de auditoría que detalla los hallazgos de la auditoría, las opiniones emitidas y las recomendaciones para mejorar los controles internos y la gestión de riesgos. El informe se comunica a la dirección de la empresa y a otras partes interesadas.

Factores Clave para la Aplicación Exitosa de las Normas Internacionales de Auditoría

Para asegurar la aplicación exitosa de las NIA, es fundamental considerar los siguientes factores:

- Compromiso de la alta dirección: La alta dirección debe estar comprometida con la aplicación de las NIA y debe proporcionar los recursos necesarios para que el proceso de auditoría se lleve a cabo de manera efectiva.

- Cultura de control interno: La empresa debe tener una cultura de control interno sólida que fomente la integridad, la ética y el cumplimiento de las normas.

- Capacitación del personal: El personal de la empresa debe estar capacitado en las NIA y en los procedimientos de control interno relevantes.

- Comunicación efectiva: La comunicación entre los auditores y la dirección de la empresa debe ser clara y transparente.

- Evaluación continua: La aplicación de las NIA debe ser evaluada continuamente para garantizar que sigue siendo relevante y efectiva.

Impacto de las Normas Internacionales de Auditoría

La aplicación de las NIA tiene un impacto significativo en las empresas, los inversores y la economía en general. Algunos de los beneficios clave incluyen:

- Mayor confianza en los estados financieros: Las NIA ayudan a garantizar la confiabilidad y la transparencia de los estados financieros, lo que aumenta la confianza de los inversores y otros stakeholders.

- Reducción del riesgo financiero: La aplicación de las NIA ayuda a detectar y prevenir el fraude financiero, lo que reduce el riesgo financiero para las empresas y los inversores.

- Mejora de la eficiencia operativa: Las NIA promueven la mejora de los controles internos y la gestión de riesgos, lo que puede mejorar la eficiencia operativa de las empresas.

- Fomento de la inversión: La confianza en los estados financieros auditados atrae inversiones, lo que impulsa el crecimiento económico.

Consultas Habituales

¿Qué son las Normas Internacionales de Auditoría (NIA)?

Las NIA son un conjunto de estándares profesionales que establecen los principios y procedimientos que los auditores deben seguir al realizar una auditoría de estados financieros. Son emitidas por la Federación Internacional de Contadores (IFAC) y se aplican globalmente.

¿Quién debe aplicar las NIA?

Las NIA deben ser aplicadas por todos los auditores que realizan auditorías de estados financieros, independientemente del tamaño o la ubicación de la empresa.

¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

Una auditoría interna es realizada por empleados de la empresa, mientras que una auditoría externa es realizada por un auditor independiente que no está empleado por la empresa.

¿Qué es una opinión sin salvedades en un informe de auditoría?

Una opinión sin salvedades indica que los estados financieros están libres de errores materiales y que presentan una imagen fiel de la situación financiera de la empresa.

¿Qué es una opinión adversa en un informe de auditoría?

Una opinión adversa indica que los estados financieros presentan errores materiales que son tan importantes que afectan la opinión general del auditor sobre los estados financieros.

La aplicación de las Normas Internacionales de Auditoría es esencial para la eficiencia, la transparencia y la gestión de riesgos en las empresas. Las NIA proporcionan un marco global para la realización de auditorías de estados financieros, garantizando la calidad y la consistencia en la práctica de la auditoría. La implementación exitosa de las NIA requiere un compromiso de la alta dirección, una cultura de control interno sólida, capacitación del personal y una comunicación efectiva. Al seguir los principios y procedimientos establecidos en las NIA, las empresas pueden mejorar su gestión financiera, aumentar la confianza de los inversores y contribuir a una economía más estable y transparente.

Artículos Relacionados