En el ámbito de la contabilidad y la auditoría, la precisión y la exactitud son primordiales. Los estados financieros deben reflejar fielmente la situación económica y financiera de una empresa, y cualquier error o inconsistencia puede tener consecuencias negativas. Para garantizar la integridad de la información financiera, se realizan ajustes y reclasificaciones de auditoría. Estos procesos son esenciales para corregir errores, ajustar valores y mejorar la presentación de los estados financieros.

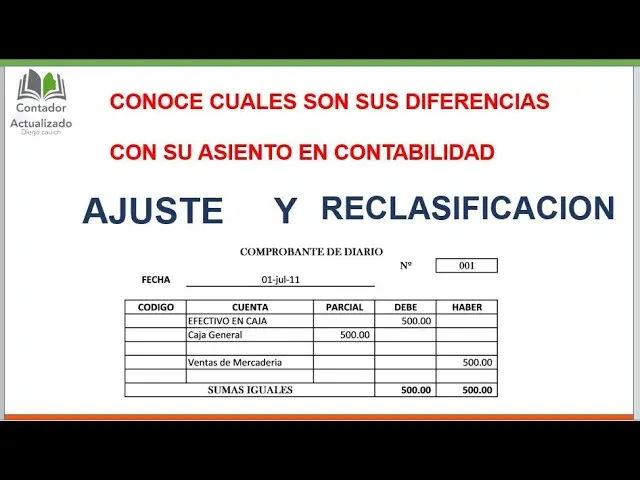

¿Qué son los ajustes y reclasificaciones de auditoría?

Los ajustes de auditoría son modificaciones que se realizan a los saldos de las cuentas contables para corregir errores, omisiones o inconsistencias detectadas durante la revisión de los estados financieros. Estos ajustes pueden ser necesarios por diferentes razones, como:

- Errores de cálculo: Se pueden presentar errores en la suma, resta, multiplicación o división de valores, lo que genera saldos incorrectos en las cuentas.

- Omisiones de transacciones: Es posible que algunas transacciones no se hayan registrado en los libros contables, lo que genera un saldo incompleto en la cuenta afectada.

- Inconsistencias en la aplicación de políticas contables: Si se aplican políticas contables diferentes para transacciones similares, se pueden generar inconsistencias en los saldos de las cuentas.

- Cambios en las normas contables: La aplicación de nuevas normas contables puede requerir ajustes en los saldos de las cuentas para cumplir con los nuevos requisitos.

Las reclasificaciones de auditoría son cambios en la presentación de los estados financieros que no alteran los saldos de las cuentas, pero sí modifican la forma en que se agrupan o categorizan. Estas reclasificaciones se realizan para:

- Mejorar la claridad y la comprensión de los estados financieros: Se pueden agrupar cuentas similares para facilitar la lectura e interpretación de la información.

- Cumplir con los requerimientos de presentación de información: Las normas contables pueden exigir que la información se presente de una manera específica, lo que puede requerir reclasificaciones.

- Ajustar la presentación a las necesidades de los usuarios: Los usuarios de los estados financieros pueden tener diferentes necesidades de información, y las reclasificaciones pueden ayudar a satisfacer esas necesidades.

Diferencias entre ajustes y reclasificaciones de auditoría

La principal diferencia entre los ajustes y las reclasificaciones de auditoría radica en que los ajustes modifican los saldos de las cuentas, mientras que las reclasificaciones solo modifican la presentación de la información. Es decir, los ajustes tienen un impacto directo en el resultado neto de la empresa, mientras que las reclasificaciones no.

A continuación, se presenta una tabla que resume las principales diferencias entre ajustes y reclasificaciones:

| Característica | Ajustes de Auditoría | Reclasificaciones de Auditoría |

|---|---|---|

| Impacto en los saldos de las cuentas | Modifican los saldos | No modifican los saldos |

| Impacto en el resultado neto | Tienen un impacto directo | No tienen un impacto directo |

| Objetivo | Corregir errores, omisiones o inconsistencias | Mejorar la claridad, el cumplimiento de normas o la presentación |

Reclasificaciones Contables: Un Caso Especial

Las reclasificaciones contables son un tipo específico de reclasificación que se utiliza para transferir saldos de una cuenta contable a otra, sin modificar el saldo total de las cuentas. Este proceso se utiliza principalmente para:

- Reorganizar la estructura de la contabilidad: Se pueden reclasificar cuentas para reflejar mejor la organización de la empresa o para facilitar la gestión de la información.

- Ajustar la presentación de los estados financieros: Se pueden reclasificar cuentas para cumplir con los requerimientos de presentación de información o para mejorar la claridad de la información.

- Realizar ajustes por cambios en las políticas contables: Se pueden reclasificar cuentas para reflejar cambios en las políticas contables que se han aplicado durante el periodo.

Las reclasificaciones contables se realizan mediante la creación de un asiento contable que transfiere el saldo de la cuenta origen a la cuenta destino. Tener en cuenta que las reclasificaciones contables no deben afectar el resultado neto de la empresa.

Ejemplo de Reclasificación Contable

Supongamos que una empresa tiene un saldo de $10,000 en la cuenta cuentas por cobrar y decide reclasificar $5,000 de este saldo a la cuenta préstamos a corto plazo. Para realizar esta reclasificación, se crea un asiento contable que debita la cuenta préstamos a corto plazo en $5,000 y acredita la cuenta cuentas por cobrar en $5,000. El saldo total de las cuentas no se modifica, pero la presentación de la información se ajusta para reflejar mejor la situación financiera de la empresa.

Importancia de los Ajustes y Reclasificaciones de Auditoría

Los ajustes y reclasificaciones de auditoría son esenciales para garantizar la exactitud y la confiabilidad de los estados financieros. Estos procesos permiten:

- Corregir errores y omisiones: Se eliminan las inconsistencias en la información financiera, lo que mejora la precisión de los estados financieros.

- Cumplir con las normas contables: Se asegura que la información financiera se presente de acuerdo con los estándares contables establecidos.

- Mejorar la calidad de la información: Se presenta la información de manera más clara y comprensible para los usuarios, lo que facilita la toma de decisiones.

- Aumentar la confianza en la información financiera: Se genera mayor confianza en la información financiera, lo que beneficia a la empresa y a sus stakeholders.

Consultas Habituales

¿Cómo se identifican los ajustes y reclasificaciones necesarios?

Los ajustes y reclasificaciones se identifican durante la auditoría de los estados financieros. El auditor realiza pruebas y análisis para detectar errores, omisiones o inconsistencias en la información financiera. También revisa las políticas contables y las normas contables aplicables para determinar si se han aplicado correctamente.

¿Quién es responsable de realizar los ajustes y reclasificaciones?

La responsabilidad de realizar los ajustes y reclasificaciones recae en la empresa auditada. El auditor solo identifica las áreas que requieren ajustes o reclasificaciones, pero la empresa es la responsable de realizar los cambios necesarios en sus registros contables.

¿Cuándo se deben realizar los ajustes y reclasificaciones?

Los ajustes y reclasificaciones se deben realizar antes de la emisión de los estados financieros auditados. Es importante realizar los cambios necesarios para que la información financiera sea precisa y confiable.

¿Qué ocurre si no se realizan los ajustes y reclasificaciones necesarios?

Si no se realizan los ajustes y reclasificaciones necesarios, los estados financieros no reflejarán la situación financiera real de la empresa. Esto puede generar consecuencias negativas, como:

- Toma de decisiones equivocadas: Los usuarios de la información financiera pueden tomar decisiones equivocadas basadas en información inexacta.

- Pérdida de confianza: Los stakeholders pueden perder la confianza en la empresa si se que la información financiera no es confiable.

- Problemas legales: La empresa puede enfrentar problemas legales si se que ha presentado información financiera fraudulenta.

Los ajustes y reclasificaciones de auditoría son procesos esenciales para garantizar la integridad y la confiabilidad de los estados financieros. Estos procesos permiten corregir errores, mejorar la presentación de la información y aumentar la confianza en la información financiera. Es importante que las empresas comprendan la importancia de estos procesos y que se aseguren de que se realicen correctamente.

Artículos Relacionados