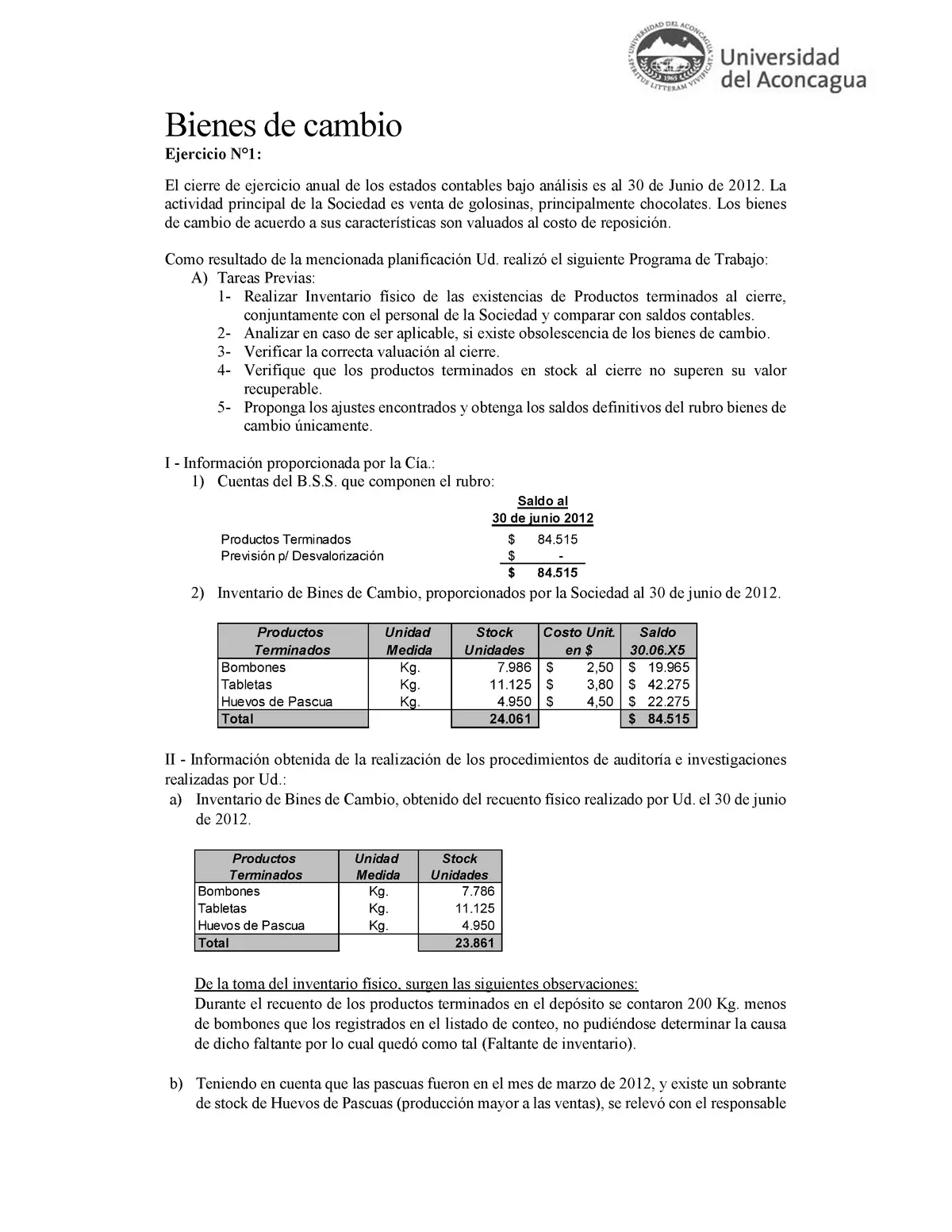

En el ámbito de la contabilidad y la auditoría, los bienes de cambio representan un elemento crucial en la gestión financiera de las empresas. Estos bienes, que se adquieren con el objetivo de ser vendidos o transformados para su posterior venta, requieren una atención especial en los procesos de auditoría para garantizar la correcta representación de su valor en los estados financieros. Los ajustes de auditoría en bienes de cambio son necesarios para asegurar la exactitud y la fiabilidad de la información contable, y para detectar posibles errores o irregularidades que puedan afectar la imagen financiera de la empresa.

- Introducción a los Bienes de Cambio

- Ajustes de Auditoría en Bienes de Cambio

- Ejercicios Resueltos de Ajustes de Auditoría en Bienes de Cambio

- Normas Contables para la Medición de Bienes de Cambio

- Importancia de los Ajustes de Auditoría en Bienes de Cambio

- Consultas Habituales sobre Ajustes de Auditoría en Bienes de Cambio

Introducción a los Bienes de Cambio

Los bienes de cambio, también conocidos como mercancías, son aquellos que una empresa adquiere con la finalidad de ser vendidos en su estado original o después de ser transformados o procesados. Estos bienes pueden ser adquiridos de proveedores externos o producidos internamente por la empresa. Algunos ejemplos de bienes de cambio incluyen:

- Materias primas: Son los insumos básicos que se utilizan para la producción de otros bienes.

- Productos en proceso: Son bienes que se encuentran en diferentes etapas de producción o transformación.

- Productos terminados: Son bienes que están listos para ser vendidos.

- Mercaderías para la reventa: Son bienes que se adquieren para ser vendidos sin ninguna transformación.

La correcta contabilización y valoración de los bienes de cambio es fundamental para la elaboración de estados financieros fiables, ya que su valor afecta directamente al costo de ventas, el inventario y el resultado del ejercicio. En este sentido, la auditoría juega un papel crucial en la verificación de la exactitud y la fiabilidad de la información contable relacionada con los bienes de cambio.

Ajustes de Auditoría en Bienes de Cambio

Los ajustes de auditoría en bienes de cambio se realizan con el objetivo de corregir cualquier error o inconsistencia que se detecte en la contabilización y la valoración de estos bienes. Estos ajustes pueden ser necesarios debido a:

- Errores en el cálculo del costo de los bienes de cambio: Pueden existir errores en la determinación del costo de adquisición, el costo de producción o el costo de transformación de los bienes.

- Obsolecencia o deterioro de los bienes: Los bienes de cambio pueden perder valor debido a la obsolescencia tecnológica, el daño físico o la disminución de la demanda.

- Pérdidas por robo o desastres naturales: La empresa puede sufrir pérdidas por robo, incendio u otros desastres naturales que afecten los bienes de cambio.

- Errores en la aplicación de los métodos de valoración: La empresa puede aplicar métodos de valoración incorrectos o inconsistentes para los bienes de cambio.

- Falta de documentación o registros adecuados: La falta de documentación o registros adecuados puede dificultar la verificación de la existencia y el valor de los bienes de cambio.

Los ajustes de auditoría pueden ser de naturaleza cuantitativa o cualitativa. Los ajustes cuantitativos se refieren a la corrección de errores en la cantidad o el valor de los bienes de cambio. Los ajustes cualitativos se refieren a la corrección de errores en la clasificación, la descripción o la presentación de los bienes de cambio en los estados financieros.

Ejercicios Resueltos de Ajustes de Auditoría en Bienes de Cambio

Para comprender mejor los ajustes de auditoría en bienes de cambio, presentaremos algunos ejercicios resueltos que ilustran diferentes situaciones que pueden presentarse durante el proceso de auditoría.

Ejercicio 1: Error en el Cálculo del Costo de Adquisición

Una empresa ha adquirido 100 unidades de un determinado producto a un costo de $10 por unidad. Sin embargo, la empresa ha registrado el costo de adquisición como $1,000 en lugar de $1,000. Este error en el cálculo del costo de adquisición debe ser corregido mediante un ajuste de auditoría.

El ajuste de auditoría se realizará incrementando el valor del inventario en $900 (100 unidades x ($10 - $1)).

Ejercicio 2: Obsolecencia de Bienes de Cambio

Una empresa tiene en inventario 50 unidades de un producto que se ha vuelto obsoleto debido a la introducción de un nuevo modelo en el mercado. El valor de mercado actual de estas unidades es de $5 por unidad, mientras que el costo de adquisición fue de $10 por unidad.

En este caso, se debe realizar un ajuste de auditoría para reducir el valor del inventario a su valor de mercado actual. El ajuste se realizará disminuyendo el valor del inventario en $250 (50 unidades x ($10 - $5)).

Ejercicio 3: Pérdida por Robo

Una empresa ha sufrido un robo de 20 unidades de un determinado producto de su inventario. El costo de adquisición de estas unidades era de $8 por unidad.

El ajuste de auditoría se realizará disminuyendo el valor del inventario en $160 (20 unidades x $8). Además, se debe registrar la pérdida por robo como un gasto en el estado de resultados.

Normas Contables para la Medición de Bienes de Cambio

Las normas contables profesionales establecen los criterios para la medición y la valoración de los bienes de cambio. En el caso de los entes pequeños y medianos que utilizan la Resolución Técnica (FACPCE) 41/2015, las normas contables de medición para los bienes de cambio, excepto activos biológicos, se resumen a continuación:

Entes Pequeños

- Bienes de cambio comprados: Se medirán por su costo de reposición o precio de la última compra o su costo.

- Bienes de cambio producidos o construidos: Se medirán por su costo de reproducción o reconstrucción, o al costo de producción o construcción.

Entes Medianos

- Bienes de cambio adquiridos: Se medirán por su costo de reposición a la fecha de los estados contables. Si la obtención de este fuera imposible o impracticable, se usará el costo original.

- Bienes de cambio producidos o construidos: Se medirán a su costo de reproducción o reconstrucción. Si la obtención de este fuera imposible o impracticable, se usará el costo de producción o construcción.

Es importante destacar que, al cierre de cada período, las mediciones periódicas de bienes de cambio no podrán superar su valor recuperable.

Importancia de los Ajustes de Auditoría en Bienes de Cambio

Los ajustes de auditoría en bienes de cambio son esenciales para garantizar la exactitud y la fiabilidad de la información financiera de la empresa. Estos ajustes permiten:

- Detectar errores o inconsistencias: Los ajustes de auditoría permiten identificar y corregir errores en la contabilización y la valoración de los bienes de cambio.

- Prevenir fraudes: Los ajustes de auditoría pueden ayudar a prevenir fraudes relacionados con la manipulación del inventario o la valoración de los bienes de cambio.

- Mejorar la toma de decisiones: La información financiera precisa y fiable proporcionada por los ajustes de auditoría permite a la empresa tomar decisiones estratégicas más informadas.

- Cumplir con las normas contables: Los ajustes de auditoría garantizan que la empresa cumple con las normas contables profesionales para la medición y la valoración de los bienes de cambio.

Consultas Habituales sobre Ajustes de Auditoría en Bienes de Cambio

¿Qué es el costo de reposición?

El costo de reposición es el costo actual que tendría la empresa para adquirir los bienes de cambio en el mercado en la fecha de los estados contables.

¿Qué es el valor recuperable?

El valor recuperable es el valor neto que la empresa espera obtener de la venta o el uso de los bienes de cambio. Es el menor entre el valor neto de realización y el valor en uso.

¿Cuáles son los métodos de valoración de bienes de cambio?

Existen diferentes métodos de valoración de bienes de cambio, entre los más comunes se encuentran:

- Método FIFO (First In, First Out): Este método asume que las primeras unidades que se adquieren son las primeras que se venden.

- Método LIFO (Last In, First Out): Este método asume que las últimas unidades que se adquieren son las primeras que se venden.

- Método del costo promedio ponderado: Este método calcula un costo promedio ponderado para todas las unidades de inventario.

¿Cómo se realiza un ajuste de auditoría en bienes de cambio?

El proceso de ajuste de auditoría en bienes de cambio implica:

- Identificar el error o la inconsistencia: El auditor debe identificar la causa del error o la inconsistencia en la contabilización o la valoración de los bienes de cambio.

- Determinar el impacto del error: El auditor debe determinar el impacto financiero del error en los estados financieros.

- Realizar el ajuste: El auditor debe realizar el ajuste necesario para corregir el error o la inconsistencia.

- Documentar el ajuste: El auditor debe documentar el ajuste realizado, incluyendo la fecha, la descripción del ajuste y el impacto financiero.

Los ajustes de auditoría en bienes de cambio son una parte esencial del proceso de auditoría financiera. Estos ajustes permiten asegurar la exactitud y la fiabilidad de la información contable relacionada con los bienes de cambio, lo que contribuye a la elaboración de estados financieros transparentes y confiables. La comprensión de los conceptos básicos de los bienes de cambio, las normas contables aplicables y los diferentes tipos de ajustes de auditoría es fundamental para cualquier profesional de la contabilidad y la auditoría.

Artículos Relacionados