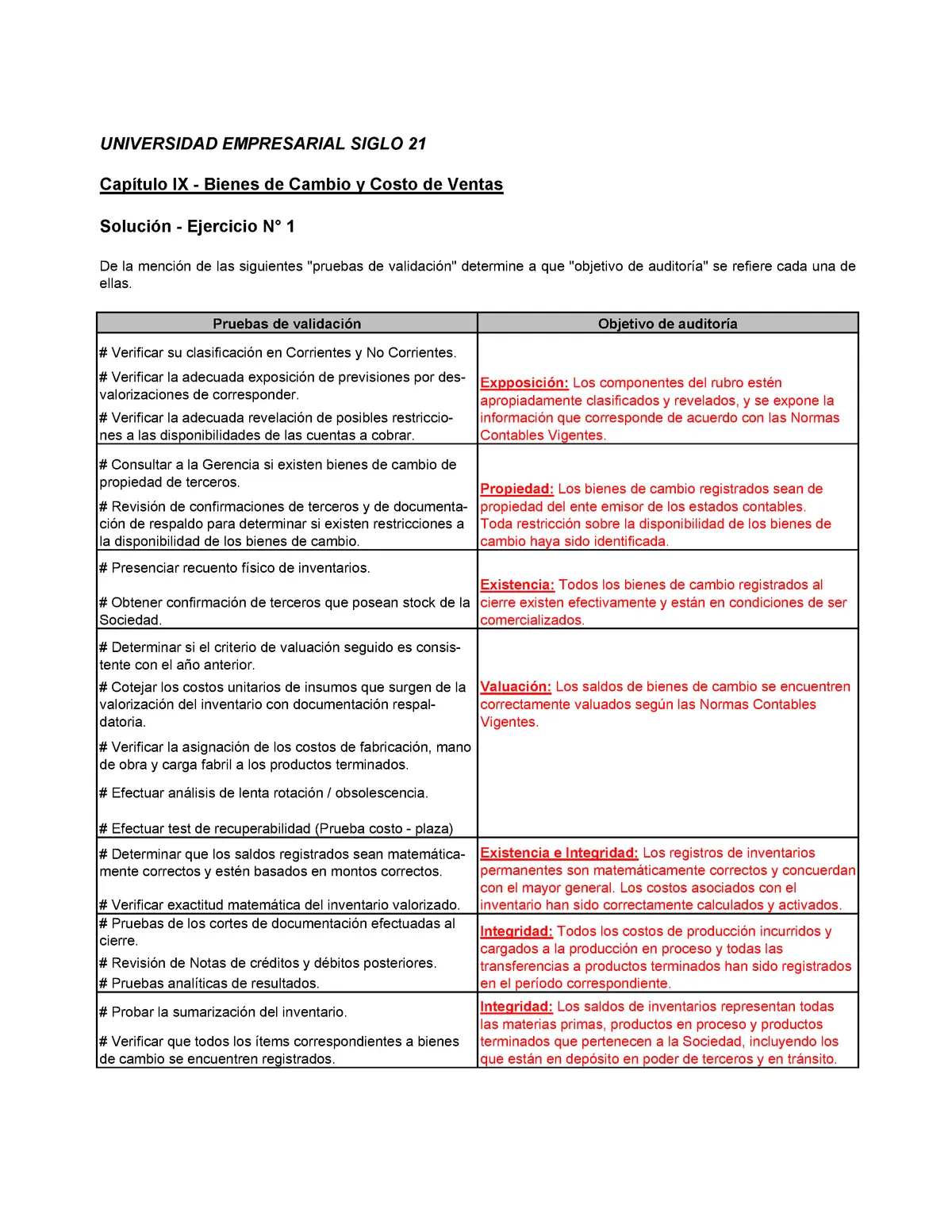

En el dinámico entorno empresarial actual, la elaboración de estados financieros precisos y transparentes es esencial para la toma de decisiones informadas y la confianza de los interesados. Sin embargo, la complejidad de las operaciones empresariales y la posibilidad de errores humanos pueden llevar a la necesidad de realizar ajustes y reclasificaciones contables al cierre de un ejercicio económico.

Los ajustes y reclasificaciones en la auditoría de bienes de cambio son procesos cruciales que garantizan la correcta presentación de la información financiera, reflejando la realidad económica de la empresa. Este artículo profundiza en la naturaleza, el propósito y las implicaciones de estos ajustes, proporcionando una tutorial práctica para su aplicación en la auditoría de bienes de cambio.

¿Qué son los Ajustes y Reclasificaciones?

Los ajustes en la contabilidad son modificaciones que se realizan a las cuentas contables para corregir errores, omisiones o inconsistencias en la información financiera. Estos ajustes pueden afectar los resultados del ejercicio económico, como las ganancias o pérdidas, y pueden ser necesarios para:

- Corregir errores de cálculo: Errores en la suma de las cuentas, en la aplicación de tasas de impuestos o en la depreciación de activos.

- Reconocer ingresos o gastos no registrados: Ingresos por servicios prestados o gastos por materiales utilizados que no se registraron en el periodo correspondiente.

- Ajustar el valor de los activos: Ajustar el valor de los activos fijos por depreciación, obsolescencia o deterioro.

- Ajustar el valor de los pasivos: Ajustar el valor de los pasivos por intereses devengados o por provisiones para riesgos.

Las reclasificaciones, por otro lado, son operaciones contables que redistribuyen el saldo de una cuenta a otra, sin afectar el resultado del ejercicio económico. Estas reclasificaciones se utilizan para:

- Mejorar la presentación de la información: Agrupar cuentas similares para facilitar la comprensión de los estados financieros.

- Cumplir con normas contables: Reclasificar cuentas para cumplir con las normas contables vigentes.

- Adaptar la información a las necesidades de los usuarios: Reclasificar cuentas para proporcionar información más relevante a los usuarios de los estados financieros.

Importancia de los Ajustes y Reclasificaciones en la Auditoría de Bienes de Cambio

Los ajustes y reclasificaciones son esenciales en la auditoría de bienes de cambio por las siguientes razones:

- Asegurar la exactitud de la información financiera: Los ajustes corrigen errores y omisiones, garantizando que los estados financieros reflejen la realidad económica de la empresa.

- Cumplir con las normas contables: Los ajustes y reclasificaciones deben cumplir con las normas contables vigentes, asegurando la comparabilidad de la información financiera.

- Mejorar la transparencia y la confiabilidad de la información: Los ajustes y reclasificaciones contribuyen a la transparencia y la confiabilidad de la información financiera, lo que aumenta la confianza de los interesados.

- Facilitar la toma de decisiones: La información financiera precisa y transparente facilita la toma de decisiones informadas por parte de los administradores, inversores y otros interesados.

Tipos de Ajustes en la Auditoría de Bienes de Cambio

En la auditoría de bienes de cambio, los ajustes pueden clasificarse en diferentes categorías, dependiendo de su naturaleza y propósito. Algunos de los tipos más comunes de ajustes incluyen:

Ajustes por Depreciación

La depreciación es la disminución gradual del valor de un activo fijo debido a su uso, desgaste o obsolescencia. Los ajustes por depreciación se realizan para reflejar la disminución del valor del activo en el balance y para reconocer el costo de su uso en el estado de resultados.

Estos ajustes se basan en métodos de depreciación establecidos, como el método lineal, el método de unidades de producción o el método de suma de dígitos de los años. La elección del método de depreciación depende de la naturaleza del activo y de las políticas contables de la empresa.

Ajustes por Deterioro

El deterioro es la pérdida de valor de un activo fijo que se produce de forma repentina o inesperada, debido a eventos como daños, obsolescencia tecnológica o cambios en las condiciones del mercado. Los ajustes por deterioro se realizan para reflejar la pérdida de valor del activo en el balance y para reconocer la pérdida en el estado de resultados.

La evaluación del deterioro se realiza mediante la comparación del valor contable del activo con su valor recuperable. El valor recuperable es el mayor entre el valor de uso y el valor neto de realización.

Ajustes por Obsolescencia

La obsolescencia es la pérdida de valor de un activo fijo debido a la aparición de tecnologías o productos más avanzados. Los ajustes por obsolescencia se realizan para reflejar la pérdida de valor del activo en el balance y para reconocer la pérdida en el estado de resultados.

La evaluación de la obsolescencia se basa en la comparación del activo con las nuevas tecnologías o productos disponibles en el mercado. Si el activo se considera obsoleto, se debe realizar un ajuste para reflejar su valor actual.

Ajustes por Inventarios

Los inventarios son bienes que se mantienen para la venta en el curso normal de las operaciones, para su uso en la producción de bienes o servicios, o para la administración de la empresa. Los ajustes por inventarios se realizan para garantizar que el valor de los inventarios en el balance sea correcto y que se refleje el costo de los productos vendidos en el estado de resultados.

Estos ajustes pueden incluir:

- Ajustes por obsolescencia o deterioro: Reducir el valor de los inventarios que se consideran obsoletos o deteriorados.

- Ajustes por errores de conteo: Corregir errores en el conteo de los inventarios.

- Ajustes por cambios en el método de valoración: Ajustar el valor de los inventarios si se cambia el método de valoración.

Ajustes por Provisiones

Las provisiones son pasivos que se reconocen en el balance para representar obligaciones presentes que surgen de eventos pasados, cuya cuantía exacta no se puede determinar con certeza. Los ajustes por provisiones se realizan para reflejar la obligación en el balance y para reconocer el gasto correspondiente en el estado de resultados.

Ejemplos de provisiones incluyen:

- Provisiones para riesgos ambientales: Provisiones para cubrir los costos de la limpieza de un sitio contaminado.

- Provisiones para litigios: Provisiones para cubrir los costos de un posible litigio.

- Provisiones para garantías: Provisiones para cubrir los costos de las reparaciones o reemplazos de productos defectuosos.

Proceso de Auditoría de Bienes de Cambio

La auditoría de bienes de cambio es un proceso sistemático que busca verificar la exactitud y la confiabilidad de la información financiera relacionada con los bienes de cambio de una empresa. Este proceso implica:

- Planificación de la auditoría: Establecer los objetivos de la auditoría, identificar los riesgos y determinar el alcance de la auditoría.

- Revisión de la documentación: Revisar la documentación contable, las políticas y los procedimientos relacionados con los bienes de cambio.

- Inspección física: Inspeccionar físicamente los bienes de cambio para verificar su existencia y su estado.

- Verificación de los registros: Verificar los registros de compras, ventas, depreciación, deterioro y obsolescencia.

- Evaluación de los ajustes: Evaluar la necesidad de realizar ajustes y reclasificaciones contables.

- Elaboración del informe de auditoría: Emitir un informe de auditoría que presente los hallazgos de la auditoría y las recomendaciones para mejorar la gestión de los bienes de cambio.

Sobre Ajustes y Reclasificaciones en la Auditoría de Bienes de Cambio

¿Qué sucede si no se realizan los ajustes y reclasificaciones necesarios?

Si no se realizan los ajustes y reclasificaciones necesarios, la información financiera de la empresa no reflejará la realidad económica, lo que puede llevar a:

- Toma de decisiones erróneas: Los administradores y los inversores pueden tomar decisiones erróneas basadas en información financiera inexacta.

- Pérdida de confianza: Los interesados pueden perder confianza en la empresa si se que la información financiera es inexacta.

- Problemas legales: La empresa puede enfrentar problemas legales si se que la información financiera es fraudulenta.

¿Quién es responsable de realizar los ajustes y reclasificaciones?

La responsabilidad de realizar los ajustes y reclasificaciones recae en la gerencia de la empresa. Sin embargo, el auditor tiene la responsabilidad de verificar que los ajustes y reclasificaciones se hayan realizado correctamente y que la información financiera sea precisa y confiable.

¿Cómo se documentan los ajustes y reclasificaciones?

Los ajustes y reclasificaciones deben documentarse de forma clara y concisa, incluyendo la naturaleza del ajuste, el monto del ajuste, la fecha del ajuste y la justificación del ajuste. Esta documentación debe conservarse en los archivos de la empresa para futuras referencias.

¿Cuándo se deben realizar los ajustes y reclasificaciones?

Los ajustes y reclasificaciones se deben realizar al cierre de cada ejercicio económico, para garantizar que los estados financieros reflejen la realidad económica de la empresa al final del periodo.

Los ajustes y reclasificaciones son procesos esenciales en la auditoría de bienes de cambio, que garantizan la exactitud y la confiabilidad de la información financiera. La correcta aplicación de estos procesos contribuye a la transparencia, la toma de decisiones informadas y la confianza de los interesados. Es fundamental que las empresas implementen políticas y procedimientos adecuados para gestionar sus bienes de cambio y para realizar los ajustes y reclasificaciones necesarios de forma oportuna y precisa.

Artículos Relacionados