En el ámbito de la auditoría, la afinidad juega un papel crucial en la determinación de la independencia del auditor. La afinidad de segundo grado, en particular, es un concepto que requiere una comprensión profunda para asegurar la objetividad y la integridad del proceso de auditoría.

Este artículo profundiza en el concepto de afinidad de segundo grado, explicando su significado, cómo se determina y sus implicaciones para la auditoría. También se explorarán las regulaciones relevantes y las mejores prácticas para mitigar los riesgos asociados con este tipo de afinidad.

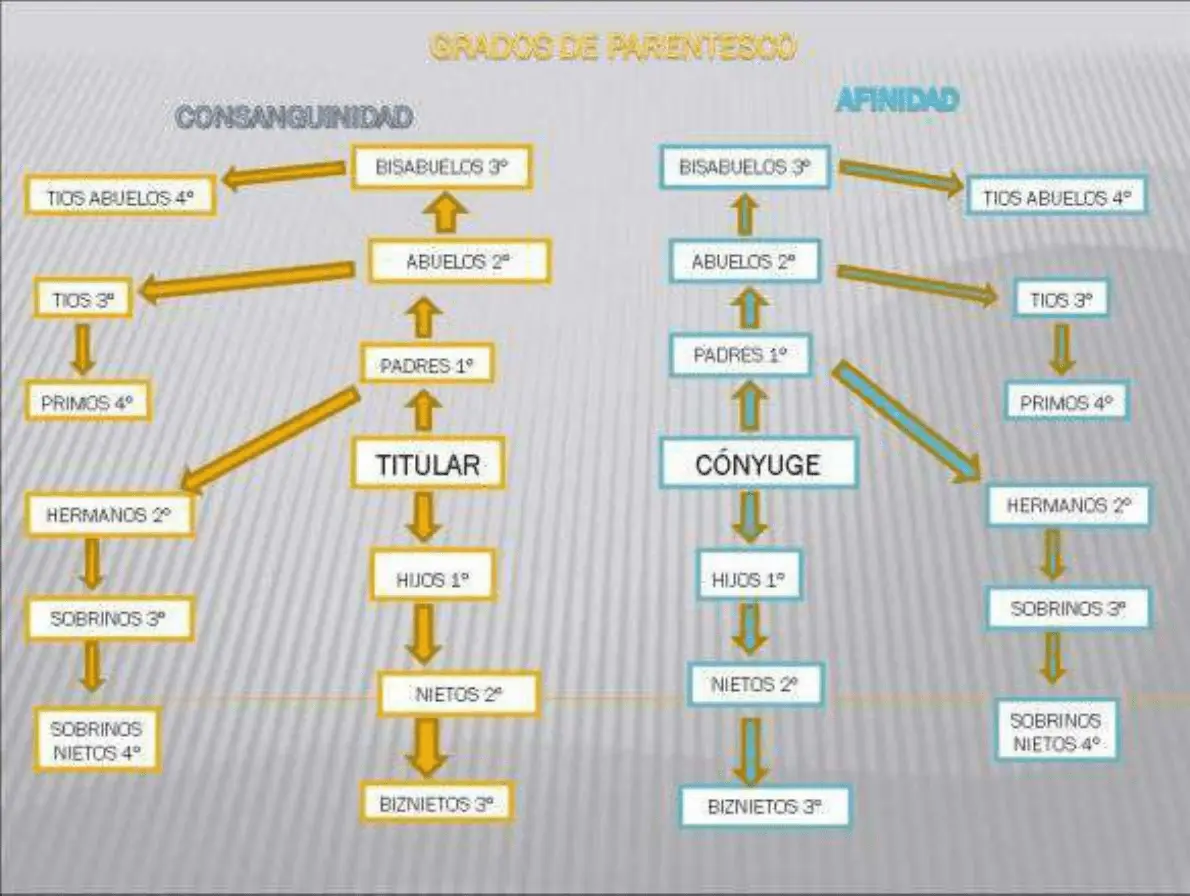

¿Qué es la Afinidad de Segundo Grado?

La afinidad de segundo grado se refiere a una relación entre el auditor y un cliente que no es directa, sino que se establece a través de un vínculo con una persona o entidad relacionada. En otras palabras, no existe una relación de parentesco o familiaridad directa, pero sí una conexión indirecta a través de un intermediario.

Para entender mejor este concepto, imagine la siguiente situación: un auditor está trabajando para una empresa a. Un familiar cercano del auditor (por ejemplo, un hermano) trabaja para una empresa b que es cliente de la empresa a. En este caso, el auditor tendría una afinidad de segundo grado con la empresa b, ya que existe una relación familiar con un empleado de esa empresa.

Ejemplos de Afinidad de Segundo Grado:

- Relaciones familiares: Un auditor tiene un primo que es el gerente financiero de una empresa que está siendo auditada.

- Relaciones de negocios: Un auditor tiene un socio comercial que es consultor para una empresa que está siendo auditada.

- Relaciones sociales: Un auditor es miembro de un club social del que también es miembro el CEO de una empresa que está siendo auditada.

Cómo se Determina el Grado de Afinidad

La determinación del grado de afinidad se basa en la evaluación de la naturaleza y la fuerza de la relación entre el auditor y la persona o entidad relacionada. Las normas de auditoría generalmente establecen criterios específicos para determinar si existe una afinidad de segundo grado. Estos criterios pueden variar según la jurisdicción, pero generalmente consideran:

- La naturaleza de la relación: ¿Es la relación familiar, profesional o social?

- La proximidad de la relación: ¿Qué tan estrecha es la relación? ¿Es un familiar cercano o un amigo casual?

- La influencia potencial: ¿Podría la relación influir en el juicio del auditor? ¿Es probable que la persona relacionada ejerza presión sobre el auditor?

Es importante destacar que la afinidad de segundo grado no siempre implica un conflicto de intereses. Sin embargo, es crucial que el auditor evalúe cuidadosamente la naturaleza y la fuerza de la relación para determinar si existe un riesgo de sesgo o falta de independencia.

Implicaciones de la Afinidad de Segundo Grado en la Auditoría

La presencia de una afinidad de segundo grado puede tener implicaciones significativas para la auditoría. Si no se gestiona adecuadamente, puede poner en riesgo la independencia del auditor y, por lo tanto, la calidad de la auditoría. Las principales implicaciones incluyen:

- Pérdida de objetividad: La relación con la persona o entidad relacionada puede influir en el juicio del auditor, lo que lleva a una evaluación menos imparcial de la información financiera.

- Riesgo de conflicto de intereses: El auditor puede verse tentado a favorecer los intereses de la persona o entidad relacionada, en detrimento de los intereses del cliente.

- Daño a la reputación: La percepción de falta de independencia puede dañar la reputación del auditor y de la firma de auditoría.

Mitigación de los Riesgos de Afinidad de Segundo Grado

Para mitigar los riesgos asociados con la afinidad de segundo grado, los auditores deben adoptar una serie de medidas preventivas, entre las que se incluyen:

- Identificación temprana: Los auditores deben identificar cualquier relación de segundo grado antes de aceptar un compromiso de auditoría.

- Evaluación del riesgo: Una vez identificada la relación, el auditor debe evaluar el riesgo de sesgo o conflicto de intereses.

- Medidas de control: Si existe un riesgo significativo, el auditor debe implementar medidas de control para mitigar el riesgo, como la asignación de un auditor independiente o la revisión adicional del trabajo realizado.

- Divulgación: El auditor debe divulgar cualquier relación de segundo grado al cliente y a las partes interesadas relevantes.

Regulaciones y Normas de Auditoría

Las normas de auditoría internacionales y nacionales establecen requisitos específicos para la independencia del auditor y la gestión de los conflictos de intereses. Estas normas, como las Normas Internacionales de Auditoría (ISA) y las Normas de Auditoría Generalmente Aceptadas (GAAS), generalmente prohíben la participación en la auditoría de personas con afinidad de segundo grado que puedan afectar la independencia.

Las regulaciones también pueden establecer requisitos específicos para la divulgación de relaciones de segundo grado y la gestión de riesgos asociados. Es fundamental que los auditores estén familiarizados con las regulaciones y normas aplicables en su jurisdicción.

Consultas Habituales

¿Cuál es la diferencia entre afinidad de primer grado y afinidad de segundo grado?

La afinidad de primer grado se refiere a una relación directa con el cliente, como un familiar cercano o un socio comercial. La afinidad de segundo grado, por otro lado, se refiere a una relación indirecta a través de un intermediario, como un familiar de un empleado del cliente.

¿Cómo puedo identificar si tengo una afinidad de segundo grado con un cliente?

Es importante realizar una evaluación exhaustiva de sus relaciones personales y profesionales para identificar cualquier posible afinidad de segundo grado. Considere sus familiares, amigos, socios comerciales y cualquier otra persona con la que tenga una relación significativa. Si tiene alguna duda, es mejor consultar con un experto en ética o con un asesor legal.

¿Qué pasa si no divulgo una afinidad de segundo grado?

La falta de divulgación de una afinidad de segundo grado puede tener consecuencias graves, incluyendo sanciones legales, pérdida de la licencia de auditoría y daño a la reputación. Es crucial ser transparente y divulgar cualquier relación potencialmente conflictiva.

La afinidad de segundo grado es un concepto importante en la auditoría, ya que puede afectar la independencia del auditor y la calidad de la auditoría. Los auditores deben ser conscientes de las implicaciones de este tipo de afinidad y tomar medidas para mitigar los riesgos asociados. La identificación temprana, la evaluación del riesgo, las medidas de control y la divulgación son esenciales para garantizar la independencia y la integridad del proceso de auditoría.

Es importante recordar que la independencia es fundamental para la confianza en la auditoría. Al comprender y gestionar adecuadamente las afinidades de segundo grado, los auditores pueden contribuir a la integridad financiera y la transparencia de las empresas.

Artículos Relacionados