En el entorno empresarial, la eficiencia y la transparencia son pilares fundamentales para alcanzar el éxito. Para garantizar que las operaciones se realicen de manera adecuada y que los recursos se utilicen de forma responsable, las organizaciones implementan sistemas de auditoría y control administrativo. Estos sistemas son herramientas esenciales para evaluar el desempeño, identificar áreas de mejora y prevenir riesgos, lo que contribuye a la toma de decisiones estratégicas y a la sostenibilidad del negocio.

¿Qué es la Auditoría y el Control Administrativo?

La auditoría administrativa es un proceso sistemático y objetivo de examen de las actividades de una organización, con el fin de evaluar la eficacia y eficiencia de sus operaciones, la seguridad de sus activos y la validez de sus registros. Se enfoca en la revisión de los procesos, procedimientos y controles internos, buscando identificar posibles desviaciones, errores o fraudes.

El control administrativo, por su parte, se refiere al conjunto de políticas, procedimientos y mecanismos que se implementan para garantizar que las actividades de una organización se lleven a cabo de acuerdo con las normas y objetivos establecidos. Su objetivo es prevenir errores, fraudes y desvíos, así como asegurar la eficiencia y la eficacia en la utilización de los recursos.

Importancia de la Auditoría y el Control Administrativo

La auditoría y el control administrativo son de vital importancia para las organizaciones por diversas razones:

- Mejora del control interno: La auditoría y el control administrativo permiten identificar y corregir debilidades en los sistemas de control interno, lo que reduce el riesgo de errores, fraudes y desvíos.

- Aumento de la eficiencia y la eficacia: La evaluación de los procesos y procedimientos permite identificar áreas de mejora y optimizar la utilización de los recursos, lo que aumenta la eficiencia y la eficacia de las operaciones.

- Prevención de riesgos: La auditoría y el control administrativo ayudan a identificar y evaluar los riesgos a los que se enfrenta la organización, lo que permite tomar medidas preventivas para minimizar su impacto.

- Cumplimiento legal y normativo: La auditoría y el control administrativo garantizan que la organización cumple con las leyes, normas y regulaciones aplicables a su sector de actividad.

- Mejora de la toma de decisiones: La información obtenida a través de la auditoría y el control administrativo proporciona una base sólida para la toma de decisiones estratégicas, basadas en datos y análisis objetivos.

- Aumento de la confianza de los stakeholders: La implementación de sistemas robustos de auditoría y control administrativo genera confianza en los stakeholders, como accionistas, clientes, proveedores y empleados, al demostrar que la organización opera con transparencia y responsabilidad.

Modelo COSO de Control Interno

El modelo COSO es un marco de referencia ampliamente utilizado para la implementación y gestión de un sistema de control interno efectivo. Desarrollado por el Committee of Sponsoring Organizations of the Treadway Commission (COSO), este modelo define cinco componentes clave para un sistema de control interno sólido:

Componentes del Modelo COSO

- Ambiente de control: Se refiere a la cultura organizacional y al tono que establece la alta dirección en relación con la importancia del control interno. Incluye factores como la integridad, los valores éticos, la competencia profesional, la filosofía de gestión de riesgos y la estructura organizacional.

- Evaluación de riesgos: Consiste en identificar, analizar y evaluar los riesgos que pueden afectar el logro de los objetivos de la organización. Se debe determinar la probabilidad de ocurrencia de cada riesgo y su impacto potencial.

- Actividades de control: Son las políticas, procedimientos y prácticas que se implementan para mitigar los riesgos identificados. Incluyen controles preventivos, detectivos y correctivos.

- Información y comunicación: Se refiere al sistema de comunicación interna que permite recopilar, procesar, analizar y difundir información relevante para la gestión del control interno. La información debe ser precisa, oportuna y confiable.

- Monitoreo de los controles: Consiste en evaluar de forma continua la eficacia del sistema de control interno, realizando evaluaciones periódicas y ajustes necesarios para mantener su efectividad.

Tipos de Auditoría Administrativa

Existen diversos tipos de auditoría administrativa, cada uno con un enfoque específico:

- Auditoría de gestión: Se centra en la evaluación de la eficacia y eficiencia de los procesos de gestión de la organización, como la planificación, la organización, la dirección y el control.

- Auditoría de cumplimiento: Se enfoca en verificar que la organización cumple con las leyes, normas y regulaciones aplicables a su sector de actividad.

- Auditoría de sistemas de información: Se centra en la evaluación de los sistemas de información de la organización, incluyendo la seguridad de los datos, la integridad de los sistemas y la disponibilidad de la información.

- Auditoría de operaciones: Se enfoca en la evaluación de la eficacia y eficiencia de las operaciones de la organización, como la producción, la logística y las ventas.

- Auditoría financiera: Se centra en la evaluación de los estados financieros de la organización, verificando la exactitud, la validez y la confiabilidad de la información financiera.

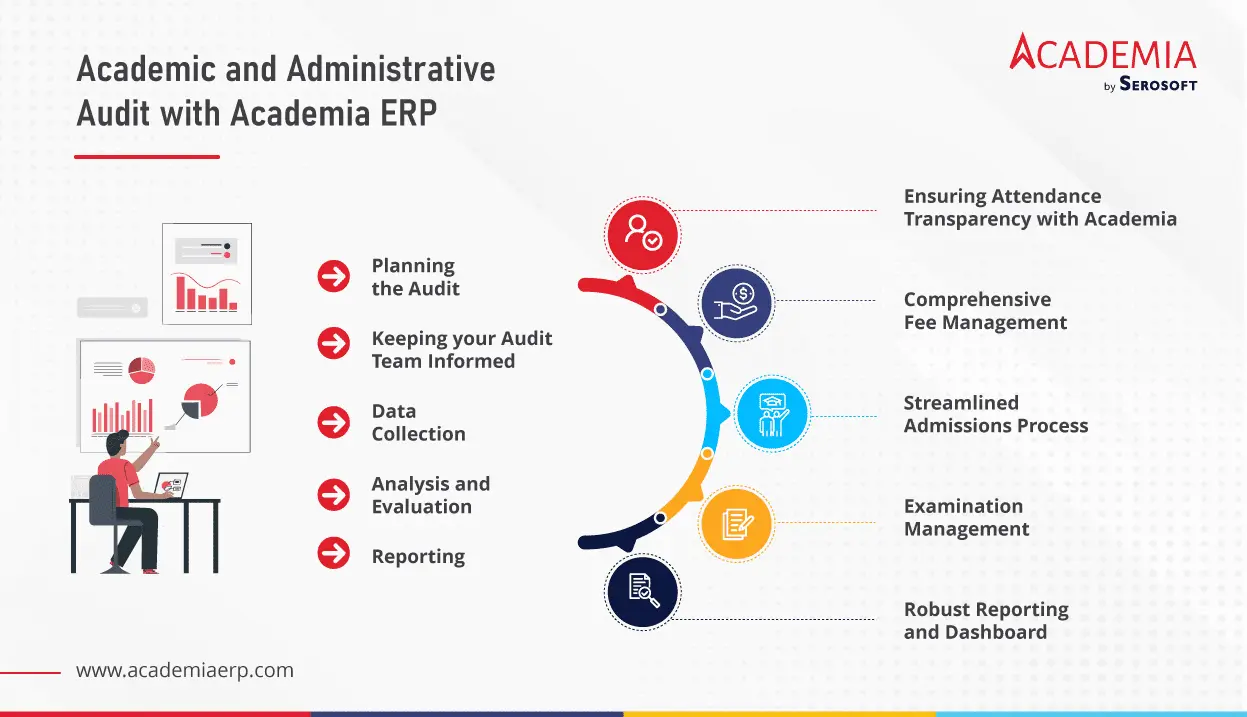

Etapas de una Auditoría Administrativa

Una auditoría administrativa se lleva a cabo siguiendo una serie de etapas:

- Planificación: Se define el alcance de la auditoría, los objetivos, el equipo de trabajo y los recursos necesarios.

- Recopilación de información: Se recopilan datos relevantes a través de entrevistas, revisión de documentos, observación de procesos y análisis de registros.

- Evaluación: Se analizan los datos recopilados para identificar desviaciones, errores o riesgos.

- Elaboración del informe: Se redacta un informe que describe los hallazgos de la auditoría, las recomendaciones para mejorar los procesos y las acciones correctivas que se deben implementar.

- Seguimiento: Se verifica la implementación de las recomendaciones y se evalúa la efectividad de las acciones correctivas.

Beneficios de la Auditoría y el Control Administrativo

La implementación de sistemas de auditoría y control administrativo aporta numerosos beneficios a las organizaciones:

- Mejora de la gestión interna: La auditoría y el control administrativo ayudan a identificar áreas de mejora en los procesos, procedimientos y controles internos, lo que optimiza la gestión de la organización.

- Reducción de riesgos: La identificación y evaluación de riesgos permite tomar medidas preventivas para minimizar su impacto, lo que reduce las posibilidades de errores, fraudes y desvíos.

- Aumento de la eficiencia y la eficacia: La auditoría y el control administrativo ayudan a optimizar la utilización de los recursos, lo que aumenta la eficiencia y la eficacia de las operaciones.

- Cumplimiento legal y normativo: La auditoría y el control administrativo garantizan que la organización cumple con las leyes, normas y regulaciones aplicables a su sector de actividad.

- Mejora de la toma de decisiones: La información obtenida a través de la auditoría y el control administrativo proporciona una base sólida para la toma de decisiones estratégicas, basadas en datos y análisis objetivos.

- Aumento de la confianza de los stakeholders: La implementación de sistemas robustos de auditoría y control administrativo genera confianza en los stakeholders, como accionistas, clientes, proveedores y empleados, al demostrar que la organización opera con transparencia y responsabilidad.

Consultas Habituales

¿Quién puede realizar una auditoría administrativa?

Las auditorías administrativas pueden ser realizadas por:

- Auditores internos: Son empleados de la organización que se encargan de la auditoría y el control interno.

- Auditores externos: Son profesionales independientes que son contratados por la organización para realizar una auditoría.

- Firmas de auditoría: Son empresas especializadas en la realización de auditorías, que cuentan con un equipo de auditores experimentados.

¿Qué tipo de documentos se revisan en una auditoría administrativa?

En una auditoría administrativa se pueden revisar diversos documentos, como:

- Políticas y procedimientos internos: Manuales de procedimientos, políticas de gestión de riesgos, políticas de seguridad de la información.

- Registros financieros: Estados financieros, balances, cuentas de resultados, flujos de caja.

- Registros de operaciones: Facturas, pedidos, contratos, actas de reuniones.

- Informes de gestión: Informes de ventas, informes de producción, informes de marketing.

- Correspondencia: Cartas, correos electrónicos, memorandos.

¿Cuáles son las principales herramientas utilizadas en una auditoría administrativa?

Las herramientas más utilizadas en una auditoría administrativa son:

- Cuestionarios: Se utilizan para recopilar información sobre los procesos y controles internos de la organización.

- Listas de verificación: Se utilizan para verificar el cumplimiento de las normas y políticas internas.

- Diagramas de flujo: Se utilizan para representar gráficamente los procesos de la organización.

- Análisis de datos: Se utilizan herramientas estadísticas para analizar los datos recopilados y detectar tendencias o patrones.

- Software de auditoría: Se utilizan programas informáticos para automatizar tareas de auditoría, como la recopilación de datos, la evaluación de riesgos y la generación de informes.

¿Qué tipo de informes se generan en una auditoría administrativa?

Al finalizar una auditoría administrativa, se genera un informe que contiene:

- Se describe el objetivo de la auditoría, el alcance de la revisión y el período auditado.

- Hallazgos: Se describen las desviaciones, errores o riesgos identificados durante la auditoría.

- Recomendaciones: Se proponen medidas para corregir las desviaciones, errores o riesgos identificados.

- Conclusiones: Se resumen los principales hallazgos y recomendaciones de la auditoría.

- Apéndices: Se incluyen documentos de apoyo, como cuestionarios, listas de verificación, diagramas de flujo y análisis de datos.

La auditoría y el control administrativo son herramientas esenciales para garantizar la eficiencia, la eficacia, la transparencia y la responsabilidad de las organizaciones. La implementación de sistemas robustos de auditoría y control interno permite identificar y mitigar riesgos, mejorar la gestión interna, optimizar la utilización de los recursos y generar confianza en los stakeholders. El modelo COSO proporciona un marco de referencia sólido para la implementación y gestión de un sistema de control interno efectivo, que contribuye a la sostenibilidad y al éxito de las organizaciones.

Artículos Relacionados