En el ámbito de la gestión financiera y administrativa, la auditoría juega un papel crucial para asegurar la transparencia, la eficiencia y la correcta aplicación de las normas y políticas establecidas. Sin embargo, la auditoría no se limita a una revisión a posteriori, sino que se complementa con una serie de acciones previas que buscan prevenir errores y desviaciones, optimizando así el proceso de evaluación y control.

Estos actos de control previos a la auditoría, también conocidos como controles preventivos, son un elemento fundamental para garantizar la calidad de la información financiera y la correcta gestión de los recursos. Son como un escudo protector que se establece antes de que se produzcan las operaciones, con el objetivo de minimizar riesgos y asegurar la correcta aplicación de los procesos.

- ¿Qué son los Actos de Control Previos a la Auditoría?

- Beneficios de los Actos de Control Previos a la Auditoría

- Ejemplos de Actos de Control Previos a la Auditoría

- ¿Quién Realiza los Actos de Control Previos a la Auditoría?

- Importancia de la Documentación de los Actos de Control Previos a la Auditoría

- Consultas Habituales

- ¿Qué ocurre si no se implementan los actos de control previos a la auditoría?

- ¿Cómo se pueden implementar los actos de control previos a la auditoría de forma efectiva?

- ¿Cuál es la diferencia entre los actos de control previos a la auditoría y la auditoría en sí?

- ¿Es obligatorio implementar los actos de control previos a la auditoría?

¿Qué son los Actos de Control Previos a la Auditoría?

Los actos de control previos a la auditoría son un conjunto de acciones que se llevan a cabo antes de la realización de una auditoría, con el objetivo de prevenir errores, fraudes y desviaciones en la gestión de los recursos y la información financiera. Estos controles buscan asegurar que los procesos se ejecutan de acuerdo con las normas y políticas establecidas, minimizando así los riesgos y mejorando la calidad de la información que se auditará.

Estos controles pueden ser realizados por diferentes actores dentro de la organización, incluyendo:

- El departamento de auditoría interna : Se encarga de realizar una evaluación continua de los procesos y sistemas de control, identificando posibles riesgos y proponiendo medidas preventivas.

- Los responsables de cada área : Tienen la responsabilidad de implementar y supervisar los controles específicos de sus áreas, asegurando el cumplimiento de las normas y políticas.

- El comité de auditoría : Es un órgano independiente que supervisa la función de auditoría interna y externa, asegurando la independencia y objetividad de la misma.

La implementación de un sistema de control previo a la auditoría requiere un enfoque estratégico que considere los siguientes aspectos:

- Identificación de los riesgos : Es fundamental identificar los riesgos potenciales que podrían afectar la gestión de los recursos y la información financiera. Esto se puede lograr mediante un análisis de riesgos, que considere factores internos y externos a la organización.

- Diseño de los controles : Una vez identificados los riesgos, se deben diseñar controles específicos para mitigarlos. Estos controles deben ser adecuados, efectivos y eficientes, y deben estar documentados de forma clara y concisa.

- Implementación y seguimiento : Los controles deben ser implementados de forma efectiva y se debe realizar un seguimiento constante para asegurar su eficacia. Esto incluye la evaluación periódica de los controles, la identificación de posibles debilidades y la implementación de medidas correctivas.

Beneficios de los Actos de Control Previos a la Auditoría

Implementar un sistema de control previo a la auditoría trae consigo una serie de beneficios significativos para la organización, entre los que destacan:

- Mejorar la calidad de la información financiera : Al prevenir errores y desviaciones, se asegura la exactitud y la confiabilidad de la información financiera, lo que permite a los stakeholders tomar decisiones más informadas.

- Reducir los riesgos de fraude : Los controles preventivos actúan como una barrera para evitar fraudes y otros actos ilícitos, fortaleciendo la seguridad y la integridad de la organización.

- Optimizar la gestión de los recursos : Al asegurar el uso eficiente de los recursos, se minimizan las pérdidas y se maximizan los beneficios.

- Cumplir con las normas y regulaciones : Los controles preventivos ayudan a las organizaciones a cumplir con las normas y regulaciones legales y sectoriales, evitando sanciones y multas.

- Mejorar la imagen de la organización : Una organización que implementa un sistema de control previo a la auditoría demuestra su compromiso con la transparencia, la eficiencia y la buena gobernanza, lo que mejora su imagen pública y la confianza de los stakeholders.

Ejemplos de Actos de Control Previos a la Auditoría

Los actos de control previos a la auditoría pueden tomar diversas formas, dependiendo del tipo de organización y de los riesgos específicos que se buscan mitigar. Algunos ejemplos comunes incluyen:

Control de la documentación

- Validación de la información de las facturas : Verificar que la información contenida en las facturas sea correcta y esté completa, incluyendo el nombre del proveedor, el número de factura, la fecha de emisión y el importe.

- Verificación de la autorización de las operaciones : Asegurar que todas las operaciones se han autorizado de acuerdo con las políticas de la organización, incluyendo la aprobación de los gastos, las compras y las ventas.

- Control de la documentación de los activos : Verificar que la documentación de los activos fijos, como maquinaria, vehículos y equipos, esté completa y actualizada, incluyendo la descripción, la fecha de adquisición y el valor.

Control de los procesos

- Separación de funciones : Dividir las tareas entre diferentes personas para evitar que una sola persona tenga control total sobre un proceso, lo que reduce el riesgo de errores y fraudes.

- Conciliación de las cuentas : Realizar conciliaciones periódicas entre las cuentas bancarias, los saldos de las cuentas contables y las transacciones registradas, para detectar posibles discrepancias.

- Revisión de los estados financieros : Realizar una revisión interna de los estados financieros antes de su publicación, para asegurar su exactitud y conformidad con las normas contables.

Control de los sistemas

- Control de acceso a los sistemas informáticos : Implementar sistemas de seguridad que limiten el acceso a los sistemas informáticos solo a los usuarios autorizados, para prevenir la manipulación de la información y el acceso no autorizado.

- Respaldo de la información : Realizar copias de seguridad periódicas de la información, para evitar la pérdida de datos en caso de un fallo del sistema o un ataque informático.

- Auditoría de los sistemas informáticos : Realizar auditorías periódicas de los sistemas informáticos para asegurar su seguridad, integridad y confiabilidad.

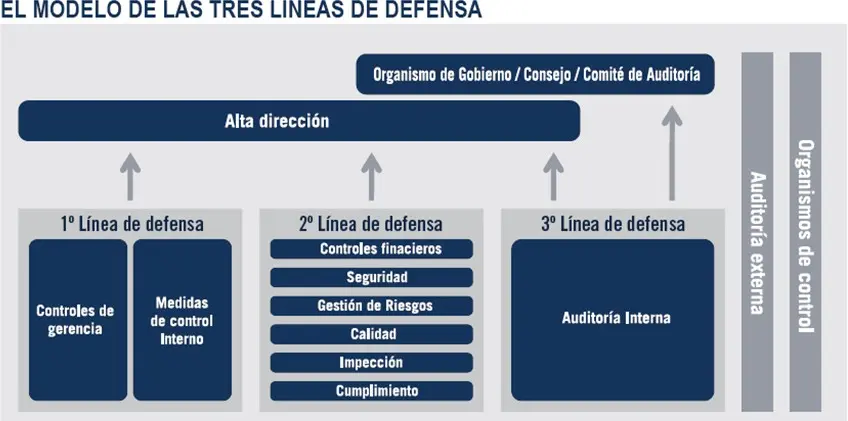

¿Quién Realiza los Actos de Control Previos a la Auditoría?

La responsabilidad de la realización de los actos de control previos a la auditoría recae en diferentes actores dentro de la organización, dependiendo de la naturaleza del control y de la estructura de la organización. Algunos de los principales responsables son:

- Departamento de Auditoría Interna : En muchas organizaciones, el departamento de auditoría interna juega un papel fundamental en la implementación y el seguimiento de los controles preventivos. Este departamento tiene la responsabilidad de evaluar la eficacia de los controles existentes, identificar posibles riesgos y recomendar medidas correctivas.

- Responsables de las Áreas : Cada responsable de área tiene la responsabilidad de implementar y supervisar los controles específicos de su área, asegurando el cumplimiento de las normas y políticas establecidas. Esto incluye la capacitación del personal, la revisión de las operaciones y la documentación de los controles.

- Comité de Auditoría : El comité de auditoría es un órgano independiente que supervisa la función de auditoría interna y externa, asegurando la independencia y objetividad de la misma. Este comité también puede participar en la definición de las políticas de control interno y en la evaluación de la eficacia de los controles.

- Personal de la organización : Todos los empleados de la organización tienen un papel que desempeñar en la implementación de los controles preventivos. Es fundamental que cada empleado conozca las normas y políticas de la organización y que se comprometa a seguir los procedimientos establecidos.

Importancia de la Documentación de los Actos de Control Previos a la Auditoría

La documentación de los actos de control previos a la auditoría es fundamental para garantizar la eficacia y la transparencia del proceso. Una documentación adecuada permite:

- Demostrar el cumplimiento de las normas y políticas : La documentación de los controles sirve como evidencia de que la organización está cumpliendo con las normas y políticas internas, así como con las regulaciones externas.

- Facilitar la evaluación de la eficacia de los controles : La documentación permite a los auditores internos y externos evaluar la eficacia de los controles, identificando posibles debilidades y áreas de mejora.

- Mejorar la comunicación y la coordinación : La documentación facilita la comunicación entre los diferentes actores involucrados en el proceso de control, mejorando la coordinación y la eficiencia del mismo.

Consultas Habituales

¿Qué ocurre si no se implementan los actos de control previos a la auditoría?

Si no se implementan los actos de control previos a la auditoría, la organización se expone a una serie de riesgos, incluyendo:

- Errores y fraudes : La ausencia de controles preventivos aumenta la probabilidad de errores y fraudes en la gestión de los recursos y la información financiera.

- Pérdida de recursos : Los errores y fraudes pueden llevar a la pérdida de recursos financieros, materiales o humanos.

- Daño a la imagen de la organización : Los errores y fraudes pueden dañar la imagen de la organización, erosionando la confianza de los stakeholders.

- Sanciones y multas : La falta de control interno puede dar lugar a sanciones y multas por parte de las autoridades reguladoras.

¿Cómo se pueden implementar los actos de control previos a la auditoría de forma efectiva?

Para implementar los actos de control previos a la auditoría de forma efectiva, se recomienda seguir los siguientes pasos:

- Identificar los riesgos : Realizar un análisis de riesgos para identificar los riesgos potenciales que podrían afectar la gestión de los recursos y la información financiera.

- Diseñar los controles : Diseñar controles específicos para mitigar los riesgos identificados, asegurando que sean adecuados, efectivos y eficientes.

- Implementar los controles : Implementar los controles de forma efectiva, capacitando al personal y estableciendo los procedimientos necesarios.

- Supervisar los controles : Supervisar los controles de forma periódica para asegurar su eficacia, identificando posibles debilidades y implementando medidas correctivas.

- Documentar los controles : Documentar los controles de forma clara y concisa, incluyendo la descripción, los objetivos, los procedimientos y los responsables.

¿Cuál es la diferencia entre los actos de control previos a la auditoría y la auditoría en sí?

Los actos de control previos a la auditoría se centran en la prevención de errores y fraudes, mientras que la auditoría se centra en la detección de errores y fraudes que ya se han producido. Los controles preventivos buscan evitar que ocurran los problemas, mientras que la auditoría busca identificar y corregir los problemas que ya existen.

¿Es obligatorio implementar los actos de control previos a la auditoría?

La obligatoriedad de la implementación de los actos de control previos a la auditoría depende de la legislación y las regulaciones específicas de cada país y sector. Sin embargo, es altamente recomendable implementar un sistema de control previo a la auditoría, independientemente de la obligatoriedad legal, ya que esto aporta numerosos beneficios a la organización.

Los actos de control previos a la auditoría son un elemento fundamental para garantizar la transparencia, la eficiencia y la correcta aplicación de las normas y políticas establecidas. Implementar un sistema de control previo a la auditoría permite a las organizaciones minimizar riesgos, mejorar la calidad de la información financiera y fortalecer la confianza de los stakeholders. La documentación de los controles es fundamental para garantizar la eficacia y la transparencia del proceso, y la responsabilidad de la implementación de los controles recae en diferentes actores dentro de la organización.

Los actos de control previos a la auditoría son una inversión estratégica que aporta numerosos beneficios a las organizaciones. Implementar un sistema de control previo a la auditoría es un paso fundamental para asegurar la buena gobernanza, la transparencia y la eficiencia de la gestión.

Artículos Relacionados