La auditoría de estados contables es un proceso fundamental para garantizar la transparencia y la fiabilidad de la información financiera de una empresa. Los auditores, profesionales cualificados, examinan los registros financieros para verificar que reflejen la realidad económica de la entidad y que se ajusten a las normas contables establecidas. Para llevar a cabo una auditoría exhaustiva, es crucial que el auditor tenga acceso a la documentación necesaria. En este artículo, exploraremos la documentación esencial que se debe solicitar durante una auditoría de estados contables, detallando su importancia y el impacto en el proceso de auditoría.

- Importancia de la Documentación en la Auditoría de Estados Contables

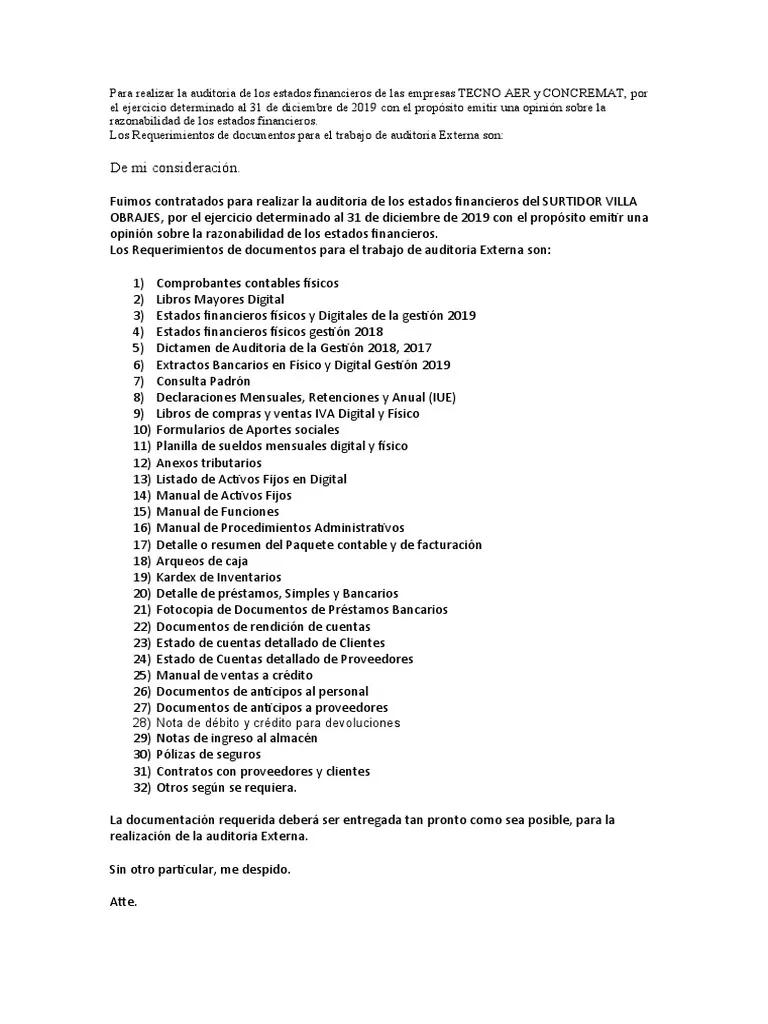

- Documentación Esencial para Auditar Estados Contables

- Proceso de Recopilación de Documentación

- Recomendaciones para la Recopilación de Documentación

- Impacto de la Documentación en la Auditoría de Estados Contables

- Lo que necesits saber sobre Documentación para Auditar Estados Contables

Importancia de la Documentación en la Auditoría de Estados Contables

La documentación desempeña un papel fundamental en la auditoría de estados contables. Es la base sobre la que se construye la opinión del auditor. Permite al auditor:

- Comprender el negocio del cliente: La documentación ayuda al auditor a familiarizarse con la estructura, operaciones y entorno del cliente, lo que facilita la identificación de áreas de riesgo.

- Evaluar el sistema de control interno: La documentación permite al auditor evaluar la eficacia del sistema de control interno del cliente, lo que proporciona información sobre la probabilidad de errores materiales en los estados financieros.

- Obtener evidencia de auditoría: La documentación sirve como evidencia de auditoría, respaldando las conclusiones y opiniones del auditor.

- Documentar el proceso de auditoría: La documentación del proceso de auditoría es esencial para la transparencia y la rendición de cuentas. Permite a los auditores registrar sus hallazgos, las pruebas realizadas y las conclusiones alcanzadas.

Documentación Esencial para Auditar Estados Contables

La documentación que se solicita en una auditoría de estados contables puede variar en función del tamaño, la complejidad y el sector de la empresa. Sin embargo, existen algunos documentos básicos que son esenciales en la mayoría de las auditorías. A continuación, se detallan algunos de los documentos más importantes:

Documentación General

- Estatutos de la empresa: Los estatutos de la empresa proporcionan información sobre su estructura legal, capital social, objeto social y órganos de gobierno.

- Acta de constitución: El acta de constitución es el documento que formaliza la creación de la empresa y establece sus condiciones iniciales.

- Contratos de trabajo: Los contratos de trabajo son esenciales para verificar la correcta contabilización de las remuneraciones del personal.

- Contratos con proveedores y clientes: Los contratos con proveedores y clientes son importantes para verificar la correcta contabilización de las compras, ventas y otros ingresos y gastos.

- Políticas contables: Las políticas contables de la empresa describen los métodos utilizados para contabilizar las transacciones y eventos financieros.

- Manual de procedimientos: El manual de procedimientos describe los procesos internos de la empresa, incluyendo los controles internos relacionados con las operaciones financieras.

- Informes financieros anteriores: Los informes financieros de años anteriores sirven como punto de referencia para comparar la información actual y detectar tendencias.

Documentación Financiera

- Balance de situación: El balance de situación muestra los activos, pasivos y patrimonio neto de la empresa a una fecha determinada.

- Cuenta de resultados: La cuenta de resultados muestra los ingresos, los gastos y el resultado neto de la empresa durante un período determinado.

- Estado de cambios en el patrimonio neto: El estado de cambios en el patrimonio neto muestra las variaciones en el patrimonio neto de la empresa durante un período determinado.

- Estado de flujos de efectivo: El estado de flujos de efectivo muestra las entradas y salidas de efectivo de la empresa durante un período determinado.

- Notas a los estados financieros: Las notas a los estados financieros proporcionan información adicional sobre los métodos contables utilizados, las políticas contables aplicadas y otros aspectos relevantes de los estados financieros.

- Libro mayor: El libro mayor es un registro que contiene las cuentas contables de la empresa y sus movimientos.

- Libro diario: El libro diario es un registro que contiene todas las transacciones financieras de la empresa, ordenadas por fecha.

- Facturas de proveedores: Las facturas de proveedores sirven como evidencia de las compras realizadas por la empresa.

- Facturas de clientes: Las facturas de clientes sirven como evidencia de las ventas realizadas por la empresa.

- Extractos bancarios: Los extractos bancarios muestran los movimientos de las cuentas bancarias de la empresa.

- Registros de caja: Los registros de caja muestran las entradas y salidas de efectivo de la empresa.

- Pagarés y letras de cambio: Los pagarés y letras de cambio son documentos que representan deudas a corto plazo.

- Contratos de crédito: Los contratos de crédito muestran las condiciones de los préstamos obtenidos por la empresa.

- Inventarios: Los inventarios son los bienes que la empresa tiene para la venta o para usar en la producción.

- Activos fijos: Los activos fijos son los bienes que la empresa utiliza para generar ingresos durante un período superior a un año.

Documentación de Control Interno

- Políticas y procedimientos de control interno: Estas políticas y procedimientos describen los controles que la empresa ha establecido para prevenir y detectar errores materiales en los estados financieros.

- Manuales de procedimientos: Los manuales de procedimientos describen los procesos internos de la empresa, incluyendo los controles internos relacionados con las operaciones financieras.

- Registros de auditorías internas: Los registros de auditorías internas muestran los resultados de las auditorías internas realizadas por la empresa.

- Informes de control interno: Los informes de control interno resumen el estado del control interno de la empresa y los riesgos identificados.

Documentación de Riesgos

- Análisis de riesgos: El análisis de riesgos identifica los riesgos que pueden afectar la fiabilidad de los estados financieros.

- Planes de respuesta al riesgo: Los planes de respuesta al riesgo describen las medidas que la empresa ha tomado para mitigar los riesgos identificados.

- Informes de riesgos: Los informes de riesgos resumen los riesgos identificados y las medidas tomadas para mitigarlos.

Proceso de Recopilación de Documentación

La recopilación de la documentación necesaria para la auditoría de estados contables es un proceso sistemático que debe seguirse cuidadosamente. El auditor debe:

- Identificar la documentación relevante: El auditor debe identificar la documentación necesaria para la auditoría, teniendo en cuenta el tamaño, la complejidad y el sector de la empresa.

- Solicitar la documentación al cliente: El auditor debe solicitar la documentación al cliente de manera formal, por escrito, especificando los documentos necesarios y el plazo para su entrega.

- Revisar la documentación recibida: El auditor debe revisar cuidadosamente la documentación recibida para verificar su integridad, precisión y relevancia.

- Solicitar aclaraciones: Si el auditor tiene dudas sobre la documentación recibida, debe solicitar aclaraciones al cliente.

- Documentar el proceso de recopilación: El auditor debe documentar el proceso de recopilación de la documentación, incluyendo las solicitudes realizadas, la documentación recibida y las aclaraciones obtenidas.

Recomendaciones para la Recopilación de Documentación

Para garantizar la eficiencia y la calidad del proceso de recopilación de documentación, se recomienda:

- Planificar con anticipación: El auditor debe planificar con anticipación la documentación que necesita y solicitarla al cliente con tiempo suficiente.

- Comunicarse eficazmente: El auditor debe comunicarse eficazmente con el cliente para obtener la documentación necesaria y resolver cualquier duda.

- Utilizar herramientas de gestión de documentos: El auditor puede utilizar herramientas de gestión de documentos para organizar y gestionar la documentación recibida.

- Mantener una actitud profesional: El auditor debe mantener una actitud profesional y respetuosa durante el proceso de recopilación de documentación.

Impacto de la Documentación en la Auditoría de Estados Contables

La documentación tiene un impacto significativo en la auditoría de estados contables. La calidad y la cantidad de la documentación disponible pueden afectar:

- La calidad de la opinión del auditor: Una documentación completa y precisa permite al auditor formar una opinión más sólida y confiable sobre la fiabilidad de los estados financieros.

- El alcance de la auditoría: La documentación puede ayudar al auditor a identificar áreas de riesgo y a determinar el alcance de las pruebas que deben realizarse.

- El tiempo necesario para la auditoría: Una documentación completa y organizada puede reducir el tiempo necesario para la auditoría, ya que facilita el acceso a la información relevante.

- El coste de la auditoría: La documentación puede ayudar a reducir el coste de la auditoría, ya que permite al auditor enfocar sus esfuerzos en las áreas de mayor riesgo.

Lo que necesits saber sobre Documentación para Auditar Estados Contables

¿Qué sucede si no se proporciona toda la documentación solicitada?

Si no se proporciona toda la documentación solicitada, el auditor debe evaluar el impacto en su capacidad para formar una opinión sobre la fiabilidad de los estados financieros. Si la falta de documentación es significativa, el auditor puede emitir una opinión calificada o una opinión adversa, dependiendo de la naturaleza y el alcance de la falta de información.

¿Cómo se debe tratar la documentación confidencial?

El auditor debe tratar la documentación confidencial con discreción y profesionalidad. Debe proteger la información confidencial del cliente y solo utilizarla para fines de auditoría. El auditor debe firmar un acuerdo de confidencialidad con el cliente para garantizar la protección de la información confidencial.

¿Qué pasa si la documentación está incompleta o es inexacta?

Si la documentación está incompleta o es inexacta, el auditor debe solicitar aclaraciones al cliente y realizar pruebas adicionales para obtener la información necesaria. Si la documentación es incorrecta o no se puede corregir, el auditor puede emitir una opinión calificada o una opinión adversa.

¿Quién es responsable de la documentación?

La empresa auditada es responsable de proporcionar la documentación necesaria para la auditoría. El auditor tiene la responsabilidad de verificar la integridad y la precisión de la documentación proporcionada.

¿Se puede utilizar la documentación de auditorías anteriores?

La documentación de auditorías anteriores puede ser útil para el auditor, pero no debe utilizarse como sustituto de la recopilación de documentación actualizada. El auditor debe verificar la documentación de auditorías anteriores para asegurarse de que sigue siendo relevante y precisa.

La documentación es un elemento fundamental en la auditoría de estados contables. Permite al auditor comprender el negocio del cliente, evaluar el sistema de control interno, obtener evidencia de auditoría y documentar el proceso de auditoría. La recopilación de la documentación necesaria es un proceso sistemático que debe seguirse cuidadosamente para garantizar la calidad y la eficiencia de la auditoría. La calidad y la cantidad de la documentación disponible pueden afectar la calidad de la opinión del auditor, el alcance de la auditoría, el tiempo necesario para la auditoría y el coste de la auditoría.

Artículos Relacionados