El balance de sumas y saldos es un documento fundamental en la contabilidad que resume las cuentas de un negocio en un momento determinado. Representa un punto de partida para la elaboración de los estados financieros, y su precisión es crucial para la toma de decisiones financieras. En este artículo, te guiaremos a través de un proceso exhaustivo para auditar el balance de sumas y saldos, identificando posibles errores y asegurando la confiabilidad de la información financiera.

¿Qué es el Balance de Sumas y Saldos?

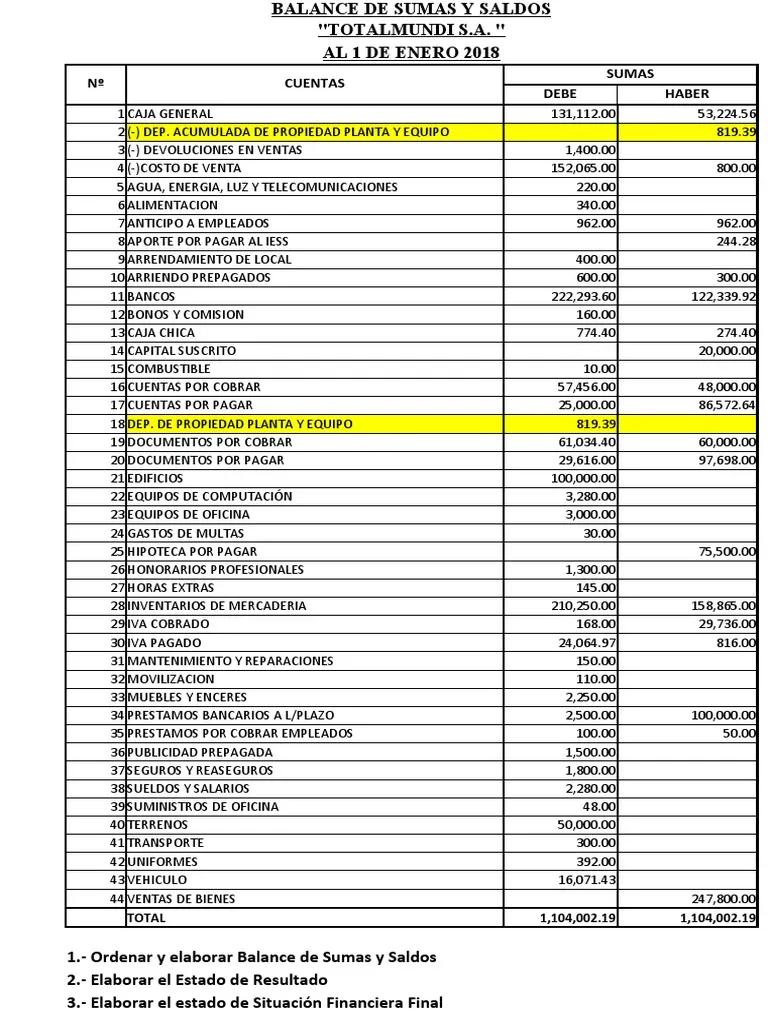

El balance de sumas y saldos, también conocido como balance de comprobación, es un documento que recopila todas las cuentas contables de un negocio, incluyendo activos, pasivos, patrimonio, ingresos y gastos, con sus respectivos saldos al cierre de un periodo contable. Este balance sirve como una herramienta para:

- Verificar la exactitud de las entradas contables : Se asegura que los débitos y créditos estén correctamente registrados y que se haya aplicado el principio de partida doble.

- Identificar posibles errores : Permite detectar inconsistencias o desbalances que puedan indicar errores en el registro de las transacciones.

- Preparar los estados financieros : Es la base para la elaboración del balance general, estado de resultados, estado de cambios en el patrimonio neto y estado de flujo de efectivo.

Pasos para Auditar el Balance de Sumas y Saldos

La auditoría del balance de sumas y saldos es un proceso sistemático que implica una serie de pasos para asegurar su exactitud y confiabilidad. Estos pasos pueden variar ligeramente dependiendo de la complejidad del negocio y el alcance de la auditoría, pero en general incluyen:

Revisión Preliminar

Comienza por una revisión general del balance de sumas y saldos para identificar posibles errores o inconsistencias. Esto incluye:

- Verificar la fecha del balance : Asegúrate de que corresponda al periodo contable que se está auditando.

- Identificar cuentas inusuales : Busca cuentas con saldos inesperadamente altos o bajos, o con nombres o descripciones poco claras.

- Comparar con balances anteriores : Analiza los cambios significativos en los saldos de las cuentas en comparación con periodos anteriores.

Verificación de las Cuentas

El siguiente paso es verificar las cuentas individuales del balance de sumas y saldos. Este proceso implica:

- Reconciliación de las cuentas bancarias : Compara los saldos de las cuentas bancarias del balance con los extractos bancarios.

- Verificación de las cuentas por cobrar : Revisa las facturas emitidas y los pagos recibidos para confirmar la exactitud de los saldos.

- Auditoría de las cuentas por pagar : Verifica las facturas recibidas y los pagos realizados para asegurar la precisión de los saldos.

- Análisis de las cuentas de inventario : Verifica el inventario físico para asegurar que se refleja correctamente en el balance.

- Revisión de las cuentas de activos fijos : Verifica la existencia y la depreciación de los activos fijos para asegurar que se reflejan correctamente en el balance.

- Análisis de las cuentas de ingresos y gastos : Verifica las transacciones de ingresos y gastos para asegurar que se registran correctamente.

Análisis de los Saldos

Una vez que se han verificado las cuentas individuales, es necesario analizar los saldos para identificar posibles errores o inconsistencias. Esto incluye:

- Comparación de los saldos con los presupuestos : Analiza las desviaciones significativas entre los saldos reales y los presupuestos.

- Análisis de las tendencias : Observa las tendencias en los saldos de las cuentas a lo largo del tiempo para identificar posibles problemas.

- Cálculo de ratios financieros : Utiliza ratios financieros para evaluar la salud financiera del negocio y detectar posibles problemas.

Documentación de la Auditoría

Es fundamental documentar el proceso de auditoría, incluyendo los hallazgos, las acciones tomadas y las conclusiones. Esto permite:

- Registrar la evidencia : Proporciona una prueba tangible de la auditoría realizada.

- Comunicar los resultados : Permite comunicar los hallazgos a la gerencia y a otras partes interesadas.

- Mejorar la transparencia : Aumenta la transparencia en el proceso de contabilidad y auditoría.

Errores Comunes en el Balance de Sumas y Saldos

Existen varios errores comunes que se pueden encontrar durante la auditoría del balance de sumas y saldos. Algunos de los más frecuentes incluyen:

- Errores de registro : Errores en la entrada de datos, como la introducción de información incorrecta o la omisión de transacciones.

- Errores de clasificación : Clasificación incorrecta de las transacciones en las cuentas contables, por ejemplo, registrar un gasto como un activo.

- Errores de cálculo : Errores en los cálculos de los saldos de las cuentas, como errores en la suma o la resta.

- Errores de conciliación : Errores en la conciliación de las cuentas bancarias, las cuentas por cobrar o las cuentas por pagar.

- Errores de depreciación : Errores en el cálculo de la depreciación de los activos fijos.

Recomendaciones para Evitar Errores

Para evitar errores en el balance de sumas y saldos, es recomendable implementar las siguientes medidas:

- Capacitación del personal : Asegúrate de que el personal contable esté bien capacitado en los principios contables y en el uso del software contable.

- Controles internos : Implementa controles internos para prevenir errores, como la separación de funciones, la autorización de transacciones y la revisión de las entradas contables.

- Uso de software contable : Utiliza software contable de calidad que incluya herramientas de control y detección de errores.

- Auditorías regulares : Realiza auditorías periódicas del balance de sumas y saldos para detectar errores a tiempo.

Beneficios de Auditar el Balance de Sumas y Saldos

Auditar el balance de sumas y saldos ofrece numerosos beneficios para las empresas, incluyendo:

- Mayor precisión de la información financiera : Se asegura la exactitud y confiabilidad de los datos contables.

- Toma de decisiones más informadas : La información financiera precisa facilita la toma de decisiones estratégicas.

- Prevención de fraudes : La auditoría ayuda a detectar posibles fraudes y a prevenir pérdidas financieras.

- Cumplimiento de las normas contables : Se asegura el cumplimiento de las normas contables y los requisitos legales.

- Mejora de la imagen corporativa : La auditoría demuestra un compromiso con la transparencia y la buena gobernanza.

¿Quién debe auditar el balance de sumas y saldos?

La auditoría del balance de sumas y saldos puede ser realizada por un contador interno, un auditor externo o un consultor financiero. La elección del auditor depende del tamaño y la complejidad del negocio, así como de los requisitos legales.

¿Con qué frecuencia se debe auditar el balance de sumas y saldos?

La frecuencia de las auditorías del balance de sumas y saldos depende de la naturaleza del negocio, el nivel de riesgo y los requisitos legales. En general, se recomienda realizar auditorías al menos una vez al año, pero en algunos casos puede ser necesario realizar auditorías con mayor frecuencia.

¿Qué tipo de software contable es adecuado para auditar el balance de sumas y saldos?

Existen varios softwares contables disponibles en el mercado que pueden ayudar en la auditoría del balance de sumas y saldos. Algunos ejemplos incluyen:

- QuickBooks

- Xero

- Sage Intacct

- NetSuite

Es importante elegir un software contable que se adapte a las necesidades específicas del negocio y que incluya herramientas de control y detección de errores.

Auditar el balance de sumas y saldos es una práctica esencial para cualquier negocio que busca garantizar la precisión de su información financiera y tomar decisiones estratégicas informadas. Un proceso de auditoría bien implementado puede ayudar a identificar posibles errores, prevenir fraudes y mejorar la transparencia en las operaciones contables. Al seguir los pasos descritos en este artículo, las empresas pueden asegurar la confiabilidad de sus estados financieros y fortalecer su posición financiera.

Artículos Relacionados