En el entorno empresarial, la fiscalización juega un papel crucial para garantizar la transparencia, la eficiencia y el cumplimiento de las normas. Para documentar el proceso de fiscalización y comunicar sus hallazgos, se utiliza un modelo de informe de fiscalización. Este documento es esencial para que las partes interesadas, como los auditores internos, los auditores externos, los reguladores y la alta dirección, comprendan el alcance de la fiscalización, las observaciones encontradas y las recomendaciones para la mejora.

Este artículo profundiza en el modelo de informe de fiscalización, investigando su estructura, contenido, importancia y los diferentes tipos de informes que se pueden generar. Además, se incluyen ejemplos prácticos y consejos para la elaboración de informes efectivos.

¿Qué es un Informe de Fiscalización?

Un informe de fiscalización es un documento formal que resume los resultados de una auditoría realizada sobre las operaciones, los procesos, los controles internos o los estados financieros de una organización. Este informe detalla las actividades de la fiscalización, los hallazgos, las conclusiones y las recomendaciones para la mejora. Su objetivo principal es comunicar de manera clara y concisa los resultados del proceso de auditoría a las partes interesadas.

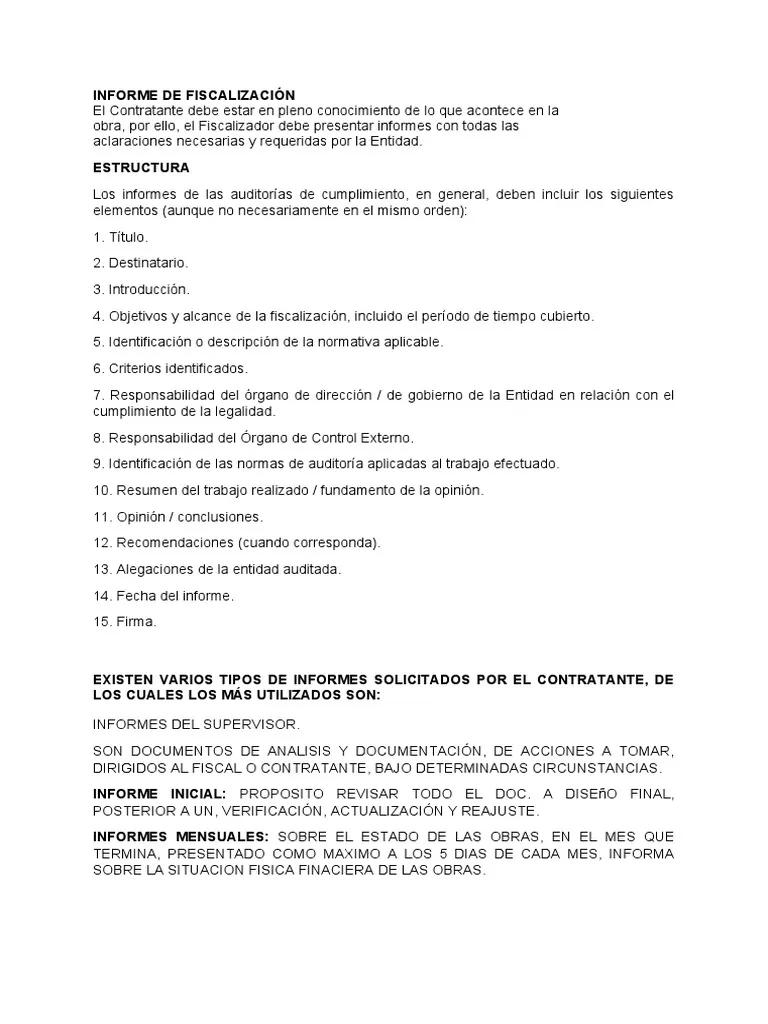

Estructura del Modelo de Informe de Fiscalización

El modelo de informe de fiscalización se estructura típicamente en las siguientes secciones:

Portada

- Título del informe: Debe ser claro y conciso, reflejando el objetivo de la fiscalización.

- Fecha del informe: Indica la fecha en que se finalizó la elaboración del informe.

- Nombre del auditor: Identifica al responsable de la ejecución de la fiscalización.

- Nombre de la entidad fiscalizada: Especifica la organización o área específica que se audita.

- Periodo de fiscalización: Define el período de tiempo que abarca la fiscalización.

Resumen Ejecutivo

Esta sección presenta una visión general del informe de fiscalización, incluyendo los objetivos de la auditoría, los hallazgos principales y las recomendaciones clave. Es importante que el resumen ejecutivo sea conciso y fácil de entender para los lectores que no tienen tiempo de leer todo el informe.

Alcance de la Fiscalización

Esta sección describe en detalle el alcance de la fiscalización, incluyendo:

- Objetivos de la fiscalización: Define los objetivos específicos de la auditoría, por ejemplo, evaluar la eficacia de los controles internos, verificar la precisión de los estados financieros, etc.

- Criterios de la fiscalización: Establece los estándares o normas que se utilizan como base para la evaluación. Estos criterios pueden ser normas legales, estándares de la industria o políticas internas de la organización.

- Metodología de la fiscalización: Describe los métodos y técnicas que se emplearon durante la fiscalización, como la revisión de documentos, las entrevistas, las pruebas de control, etc.

- Áreas o procesos auditados: Especifica las áreas o procesos específicos que se incluyeron en la fiscalización.

Hallazgos de la Fiscalización

Esta sección presenta los resultados de la fiscalización, incluyendo las observaciones, las desviaciones y las áreas de mejora detectadas. Para cada hallazgo se debe incluir:

- Descripción del hallazgo: Explica de forma clara y concisa la naturaleza del hallazgo, incluyendo las pruebas que lo sustentan.

- Impacto del hallazgo: Evalúa las consecuencias potenciales del hallazgo, tanto para la organización como para las partes interesadas.

- Causa del hallazgo: Identifica las causas subyacentes del hallazgo, incluyendo los factores que contribuyeron a su ocurrencia.

- Recomendaciones para la mejora: Propone acciones específicas que la organización puede tomar para corregir el hallazgo y prevenir su recurrencia.

Esta sección resume las observaciones y conclusiones generales de la fiscalización, incluyendo una evaluación del cumplimiento de los criterios de la auditoría y la efectividad de los controles internos.

Recomendaciones

Esta sección presenta las recomendaciones específicas para la mejora, basadas en los hallazgos de la fiscalización. Las recomendaciones deben ser claras, concisas y factibles, y deben incluir una estimación del tiempo y los recursos necesarios para su implementación.

Apéndices

Esta sección puede incluir información adicional que complementa el informe, como:

- Evidencia de la fiscalización: Documentación que sustenta los hallazgos de la fiscalización, por ejemplo, copias de documentos revisados, transcripciones de entrevistas, etc.

- Tablas y gráficos: Presentaciones visuales que ayudan a comprender los hallazgos de la fiscalización.

- Glosario de términos: Definición de términos técnicos utilizados en el informe.

Tipos de Informes de Fiscalización

Existen diferentes tipos de informes de fiscalización, dependiendo del objetivo y el alcance de la auditoría. Algunos de los tipos más comunes incluyen:

- Informe de auditoría financiera: Se enfoca en la evaluación de los estados financieros de una organización, verificando su precisión, integridad y cumplimiento de las normas contables.

- Informe de auditoría interna: Se realiza por auditores internos de la organización para evaluar los controles internos, la gestión de riesgos y la eficiencia de las operaciones.

- Informe de auditoría de cumplimiento: Verifica el cumplimiento de la organización con las leyes, los reglamentos y las políticas internas.

- Informe de auditoría de gestión: Se centra en la evaluación de la eficacia de la gestión de la organización, incluyendo la planificación estratégica, la toma de decisiones y la ejecución de operaciones.

- Informe de auditoría de sistemas de información: Evalúa la seguridad, la integridad y la eficiencia de los sistemas de información de la organización.

Importancia del Informe de Fiscalización

El informe de fiscalización juega un papel fundamental en el proceso de auditoría, ya que:

- Documenta el proceso de fiscalización: Proporciona un registro completo de la auditoría, incluyendo el alcance, los métodos utilizados, los hallazgos y las recomendaciones.

- Comunica los resultados de la fiscalización: Transmite los resultados de la auditoría a las partes interesadas, incluyendo la alta dirección, los reguladores y los accionistas.

- Identifica las áreas de mejora: Ayuda a identificar las áreas que requieren atención y mejora, proporcionando recomendaciones para la corrección de errores y la prevención de problemas futuros.

- Mejora la transparencia y la rendición de cuentas: Promueve la transparencia y la rendición de cuentas al proporcionar una visión independiente de las operaciones de la organización.

- Reduce el riesgo: Ayuda a reducir el riesgo de errores, fraudes y incumplimiento de las normas, al identificar y abordar las áreas de debilidad.

Consejos para la Elaboración de un Informe de Fiscalización Efectivo

Para elaborar un informe de fiscalización efectivo, se deben tener en cuenta los siguientes consejos:

- Claridad y concisión: El informe debe ser claro, conciso y fácil de entender para todos los lectores.

- Precisión: La información del informe debe ser precisa, completa y respaldada por pruebas.

- Objetividad: El informe debe ser objetivo, evitando sesgos o opiniones personales.

- Estructura lógica: El informe debe seguir una estructura lógica y coherente, facilitando la comprensión de la información.

- Lenguaje profesional: Se debe utilizar un lenguaje profesional y formal, evitando el uso de jerga o tecnicismos.

- Formato profesional: El informe debe tener un formato profesional y atractivo, incluyendo títulos, subtítulos, viñetas y tablas.

- Revisión y edición: Es importante revisar y editar cuidadosamente el informe antes de su distribución, corrigiendo errores ortográficos y gramaticales.

Ejemplos de Informes de Fiscalización

Aquí se presentan algunos ejemplos de informes de fiscalización que se pueden utilizar como referencia:

- Informe de auditoría financiera de una empresa: Este informe evalúa la precisión de los estados financieros de la empresa, incluyendo el balance, el estado de resultados y el estado de flujo de efectivo.

- Informe de auditoría interna de un departamento de ventas: Este informe evalúa los controles internos y la eficiencia de las operaciones del departamento de ventas.

- Informe de auditoría de cumplimiento de una empresa farmacéutica: Este informe verifica el cumplimiento de la empresa con las regulaciones de la industria farmacéutica.

Consultas Habituales

¿Qué es un auditor?

Un auditor es un profesional que realiza una evaluación independiente de las operaciones, los procesos, los controles internos o los estados financieros de una organización. Los auditores pueden ser internos, trabajando para la organización que se está auditando, o externos, trabajando para una firma de auditoría independiente.

¿Cuál es la diferencia entre una auditoría y una fiscalización?

Los términos auditoría y fiscalización se utilizan a menudo de forma intercambiable, pero hay una diferencia sutil entre ellos. La auditoría se refiere a la evaluación de la información financiera, mientras que la fiscalización abarca un espectro más amplio, incluyendo la evaluación de las operaciones, los procesos, los controles internos y el cumplimiento de las normas legales y reglamentarias.

¿Qué es una auditoría interna?

Una auditoría interna es una evaluación realizada por auditores internos de la organización, que trabajan para la propia empresa. Las auditorías internas se enfocan en evaluar los controles internos, la gestión de riesgos y la eficiencia de las operaciones.

¿Qué es una auditoría externa?

Una auditoría externa es una evaluación realizada por auditores externos, que trabajan para una firma de auditoría independiente. Las auditorías externas se enfocan en la evaluación de los estados financieros de la organización, verificando su precisión, integridad y cumplimiento de las normas contables.

¿Qué son los controles internos?

Los controles internos son los procesos, las políticas y las medidas que una organización implementa para proteger sus activos, garantizar la precisión de la información financiera y asegurar el cumplimiento de las normas legales y reglamentarias.

¿Qué es una recomendación?

Una recomendación es una sugerencia específica que el auditor hace a la organización para mejorar sus operaciones, procesos, controles internos o estados financieros. Las recomendaciones deben ser claras, concisas y factibles, y deben incluir una estimación del tiempo y los recursos necesarios para su implementación.

El modelo de informe de fiscalización es una herramienta esencial para documentar y comunicar los resultados de la auditoría. Este informe proporciona una visión independiente de las operaciones de la organización, identifica las áreas de mejora y facilita la toma de decisiones para la mejora continua. La elaboración de un informe de fiscalización efectivo requiere una comprensión profunda del proceso de auditoría, la capacidad de comunicar información compleja de manera clara y concisa, y el compromiso de proporcionar información útil y relevante a las partes interesadas.

Artículos Relacionados