En el ámbito del control fiscal, la Acta de Fiscalización representa un documento crucial que materializa la constatación de una posible infracción a las normas legales y reglamentarias por parte de un contribuyente. Este documento, emitido por la autoridad fiscal, detalla las irregularidades encontradas durante una inspección o fiscalización, y sienta las bases para la determinación de las responsabilidades y sanciones correspondientes. Comprender la naturaleza y el contenido de un Acta de Fiscalización es fundamental para cualquier contribuyente, ya que su correcta interpretación y gestión pueden marcar la diferencia en el desarrollo de un proceso fiscal.

¿Qué es el Acta de Fiscalización?

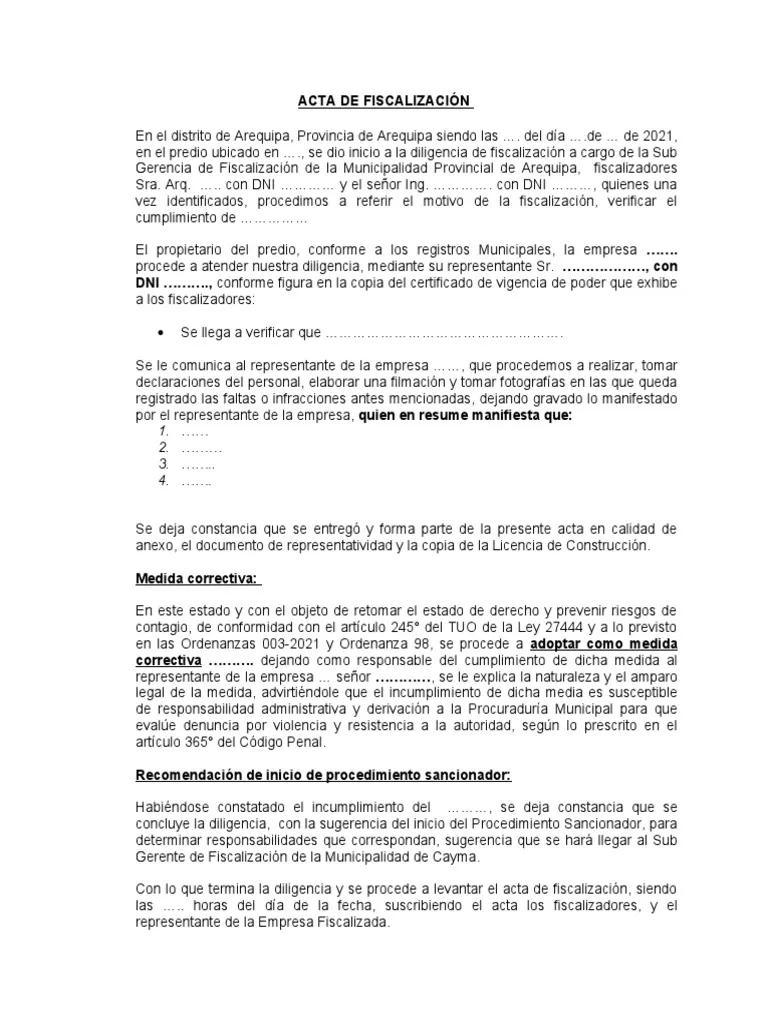

El Acta de Fiscalización es un documento formal que registra el resultado de una inspección o fiscalización realizada por la autoridad fiscal. En ella se detallan las irregularidades o incumplimientos detectados durante la investigación, incluyendo la descripción de las pruebas y evidencias que sustentan las conclusiones. Esta acta sirve como base para la posterior determinación de la infracción y la aplicación de las sanciones correspondientes.

La emisión de un Acta de Fiscalización implica que la autoridad fiscal ha encontrado indicios de que un contribuyente ha incumplido con sus obligaciones tributarias. Esto puede abarcar una amplia gama de situaciones, como:

- Declaraciones de impuestos incorrectas o incompletas : Errores en el cálculo de impuestos, omisiones de ingresos, deducciones o créditos fiscales no justificados.

- Falta de presentación de declaraciones : No presentar las declaraciones de impuestos en los plazos establecidos por la ley.

- Facturación irregular : Emitir o recibir facturas apócrifas, falsas o que no reflejen la realidad de las operaciones comerciales.

- Incumplimiento de las normas de retención y percepción : No realizar las retenciones o percepciones de impuestos correspondientes, o hacerlo de forma incorrecta.

- Incumplimiento de las obligaciones de información : No presentar la información requerida por la autoridad fiscal, como balances contables o declaraciones juradas.

Es importante destacar que la emisión de un Acta de Fiscalización no implica necesariamente que el contribuyente sea culpable de una infracción. La autoridad fiscal debe probar la existencia de la infracción y la responsabilidad del contribuyente. Sin embargo, la emisión de este documento sí representa un punto de inflexión en el proceso fiscal, ya que inicia un periodo de defensa por parte del contribuyente.

Contenido del Acta de Fiscalización

El contenido de un Acta de Fiscalización varía según la legislación específica de cada país o región, pero generalmente incluye los siguientes elementos:

- Identificación de la autoridad fiscal : Nombre y datos de contacto de la entidad que realiza la fiscalización.

- Identificación del contribuyente : Nombre, domicilio, número de identificación fiscal y demás datos relevantes del contribuyente.

- Fecha y lugar de la fiscalización : Fecha y lugar donde se llevó a cabo la inspección.

- Descripción de la actividad fiscalizada : Descripción de la actividad económica del contribuyente y del período fiscal objeto de la investigación.

- Descripción de las irregularidades encontradas : Detalle de las pruebas y evidencias que sustentan la sospecha de infracción, incluyendo fechas, documentos, testimonios, etc.

- Derecho de defensa del contribuyente : Información sobre los plazos y procedimientos para presentar alegaciones o pruebas en defensa del contribuyente.

- Firma y sello de la autoridad fiscal : Firma y sello del funcionario que realiza la fiscalización, certificando la autenticidad del documento.

Importancia de la Revisión del Acta de Fiscalización

Una vez emitida, el contribuyente debe revisar cuidadosamente el Acta de Fiscalización, prestando especial atención a los siguientes aspectos:

- Verificación de la información : Asegurarse de que la información personal y fiscal del contribuyente sea correcta y esté completa.

- Análisis de las irregularidades : Evaluar la validez de las pruebas y evidencias presentadas por la autoridad fiscal, y determinar si existen argumentos para refutarlas.

- Comprender los plazos y procedimientos : Identificar los plazos para presentar alegaciones o pruebas en defensa del contribuyente, y las vías legales disponibles para impugnar la determinación de la infracción.

La revisión exhaustiva del Acta de Fiscalización es fundamental para la defensa del contribuyente. Un análisis adecuado de la información y la identificación de posibles errores o falencias en la investigación pueden ser cruciales para evitar sanciones injustas o desproporcionadas.

Determinación de la Infracción

Una vez emitido el Acta de Fiscalización, la autoridad fiscal procederá a determinar la infracción, lo que implica establecer la existencia de un incumplimiento a las normas legales y reglamentarias, y atribuir la responsabilidad al contribuyente. Este proceso puede llevar tiempo, ya que la autoridad fiscal debe analizar las pruebas presentadas por ambas partes, y puede requerir la realización de procedimientos adicionales.

La determinación de la infracción se formaliza mediante un documento oficial, que puede denominarse resolución de determinación de infracción o acta de determinación de infracción , según la legislación específica. Este documento establece:

- La infracción específica : Se identifica la norma legal o reglamentaria que se ha infringido.

- La descripción de la infracción : Se explica detalladamente en qué consiste la infracción, con referencia a las pruebas y evidencias que la sustentan.

- La responsabilidad del contribuyente : Se determina que el contribuyente es responsable de la infracción.

- La cuantía de la sanción : Se establece el importe de la sanción económica que se le impone al contribuyente.

La determinación de la infracción puede ser impugnada por el contribuyente mediante un proceso de apelación o recurso administrativo. Este proceso permite al contribuyente presentar nuevas pruebas o argumentos en defensa de su posición, y puede llevar a la modificación o revocación de la determinación de la infracción.

Sanciones por Infracciones Tributarias

Las sanciones por infracciones tributarias pueden variar en función del tipo de infracción, la gravedad del incumplimiento y la legislación específica de cada país o región. Generalmente, las sanciones pueden consistir en:

- Multas económicas : Se establecen un importe de dinero que el contribuyente debe pagar como sanción por la infracción.

- Intereses de mora : Se cobran intereses sobre el monto del impuesto no pagado, por el tiempo que el contribuyente se ha demorado en cumplir con sus obligaciones.

- Recargos : Se aplican recargos adicionales sobre el monto del impuesto o la multa, como un porcentaje del monto principal.

- Embargo de bienes : En casos de incumplimiento grave o reiterado, la autoridad fiscal puede embargar bienes del contribuyente para garantizar el pago de las deudas tributarias.

- Sanciones penales : En algunos casos, las infracciones tributarias pueden tener consecuencias penales, como penas de prisión o multas elevadas.

Consejos para Evitar Infracciones Tributarias

Para evitar la emisión de un Acta de Fiscalización y las posibles consecuencias negativas que conlleva, es importante que los contribuyentes cumplan con sus obligaciones tributarias de forma correcta y oportuna. Algunos consejos útiles para prevenir infracciones incluyen:

- Mantener una contabilidad organizada y precisa : Registrar todas las operaciones comerciales, ingresos, gastos y deducciones de forma clara y detallada.

- Presentar las declaraciones de impuestos de forma correcta y en los plazos establecidos : Revisar cuidadosamente la información antes de presentar las declaraciones, y asegurarse de que se cumplan los plazos legales.

- Conservar la documentación fiscal : Guardar todas las facturas, recibos, contratos y demás documentos que puedan ser requeridos por la autoridad fiscal.

- Mantenerse informado sobre las leyes y reglamentos fiscales : Estar al tanto de las últimas modificaciones legislativas y las nuevas obligaciones fiscales.

- Solicitar asesoramiento profesional : Consultar con un asesor fiscal experto en caso de dudas o dificultades para cumplir con las obligaciones tributarias.

La prevención es la mejor estrategia para evitar problemas con la autoridad fiscal. Un cumplimiento responsable de las obligaciones tributarias puede evitar la emisión de un Acta de Fiscalización y las sanciones que conlleva.

¿Cuánto tarda la fiscalización de AFIP?

El tiempo que tarda una fiscalización de la AFIP (Administración Federal de Ingresos Públicos de Argentina) puede variar considerablemente dependiendo de la complejidad del caso, la cantidad de información a analizar y la disponibilidad de recursos de la AFIP. En general, una fiscalización puede durar desde unos pocos meses hasta varios años. Sin embargo, la AFIP tiene un plazo máximo para resolver una fiscalización, que generalmente es de un año a partir del inicio del proceso.

¿Qué puedo hacer si recibo un Acta de Fiscalización?

Si recibe un Acta de Fiscalización, es importante que actúe con rapidez y profesionalidad. Lo primero que debe hacer es revisar cuidadosamente el documento y analizar las irregularidades que se le imputan. Si considera que las pruebas presentadas por la AFIP son incorrectas o insuficientes, puede presentar alegaciones o pruebas en su defensa. Es recomendable que se asesore con un profesional fiscal experto para que le ayude a preparar su defensa y a presentar la documentación necesaria.

¿Puedo apelar una determinación de infracción?

Sí, es posible apelar una determinación de infracción emitida por la AFIP. Para ello, deberá presentar un recurso administrativo dentro del plazo establecido por la ley. En el recurso, deberá exponer sus argumentos y pruebas en defensa de su posición. La AFIP revisará su recurso y podrá modificar o revocar su determinación de infracción si considera que sus argumentos son válidos.

¿Cuáles son las consecuencias de no presentar un recurso?

Si no presenta un recurso contra una determinación de infracción, la AFIP la considerará como definitiva y procederá a cobrar la sanción que se le ha impuesto. Además, la determinación de infracción puede tener otras consecuencias negativas, como la inclusión en listas de morosos o la imposibilidad de acceder a ciertos beneficios fiscales.

Tabla de Sanciones por Infracciones Tributarias (Ejemplo)

La siguiente tabla muestra un ejemplo de las sanciones que pueden aplicarse por diferentes tipos de infracciones tributarias en Argentina. Tenga en cuenta que las sanciones específicas pueden variar según la legislación vigente y el tipo de infracción.

| Tipo de Infracción | Sanción |

|---|---|

| Presentación de declaración de impuestos incorrecta | Multa del 50% del monto del impuesto omitido |

| Falta de presentación de declaración de impuestos | Multa del 100% del monto del impuesto omitido |

| Facturación irregular | Multa del 100% del monto de la factura falsa |

| Incumplimiento de las obligaciones de retención y percepción | Multa del 100% del monto no retenido o percibido |

Es importante destacar que esta tabla es solo un ejemplo y no debe utilizarse como un sustituto de la asesoría profesional. Para obtener información precisa sobre las sanciones específicas que se aplican en su caso, consulte con un asesor fiscal especializado.

El Acta de Fiscalización es un documento fundamental en el ámbito del control fiscal. Comprender su naturaleza, contenido y las posibles consecuencias que conlleva es crucial para cualquier contribuyente. La revisión exhaustiva del documento, la defensa adecuada de los derechos del contribuyente y la prevención de infracciones son aspectos clave para evitar problemas con la autoridad fiscal.

Artículos Relacionados