En el entorno de las finanzas, la confirmación de independencia del auditor juega un papel crucial. Es un proceso fundamental que garantiza la objetividad y la imparcialidad en la emisión de un dictamen de auditoría. La independencia del auditor es un requisito esencial para asegurar la confiabilidad de los estados financieros y la confianza del público en las empresas y organizaciones. Este artículo profundiza en el concepto de la confirmación de independencia del auditor, su importancia, los diferentes tipos de amenazas a la independencia, las medidas para mitigarlas y las consecuencias de una falta de independencia.

- ¿Qué es la Confirmación de Independencia del Auditor?

- Importancia de la Confirmación de Independencia

- Tipos de Amenazas a la Independencia

- Medidas para Mitigar las Amenazas a la Independencia

- Consecuencias de la Falta de Independencia

- Ejemplos de Confirmación de Independencia

- Consultas Habituales

- ¿Por qué es importante la independencia del auditor?

- ¿Qué amenazas pueden afectar la independencia del auditor?

- ¿Cómo se confirma la independencia del auditor?

- ¿Cuáles son las consecuencias de la falta de independencia del auditor?

- ¿Qué puedo hacer si tengo dudas sobre la independencia del auditor de una empresa?

¿Qué es la Confirmación de Independencia del Auditor?

La confirmación de independencia es el proceso mediante el cual se verifica y documenta que el auditor cumple con los estándares profesionales y éticos que garantizan su independencia en relación con el cliente auditado. Se trata de un proceso continuo que involucra al auditor, al cliente y, en algunos casos, a un tercero independiente.

Para comprender la importancia de la independencia, es crucial entender que el auditor tiene un rol fundamental en la verificación de la información financiera de una empresa. El auditor es responsable de emitir una opinión sobre si los estados financieros presentan una imagen fiel de la situación financiera de la empresa. Si el auditor no es independiente, su opinión puede verse comprometida, lo que podría llevar a conclusiones erróneas y afectar la confianza del público en la empresa y en los mercados financieros.

Importancia de la Confirmación de Independencia

La confirmación de la independencia del auditor es de suma importancia por varias razones:

- Protección de la integridad de los estados financieros: La independencia del auditor garantiza que la información financiera se examina de manera objetiva y sin influencias externas. Esto protege la integridad de los estados financieros y la confianza del público en ellos.

- Fortalecimiento de la confianza en el mercado: La independencia del auditor es fundamental para el funcionamiento de los mercados financieros. Los inversores y otros usuarios de los estados financieros confían en que la información es precisa y confiable, lo que a su vez fomenta la inversión y el crecimiento económico.

- Prevención de conflictos de interés: La confirmación de la independencia ayuda a identificar y prevenir posibles conflictos de interés que podrían afectar la objetividad del auditor. Esto asegura que el auditor no esté sujeto a presiones o incentivos para emitir una opinión favorable que no esté respaldada por los hechos.

- Cumplimiento de las normas profesionales: Las normas de auditoría internacionales y locales establecen requisitos específicos sobre la independencia del auditor. La confirmación de la independencia asegura que el auditor cumple con estas normas y mantiene su licencia para ejercer la profesión.

Tipos de Amenazas a la Independencia

Las amenazas a la independencia del auditor pueden provenir de diferentes fuentes y pueden clasificarse en las siguientes categorías:

Amenazas de Autointerés

Estas amenazas surgen cuando el auditor tiene un interés financiero o personal en el cliente auditado. Algunos ejemplos de amenazas de autointerés incluyen:

- Participación financiera en el cliente: El auditor tiene acciones o inversiones significativas en el cliente auditado.

- Préstamos o garantías: El auditor ha otorgado préstamos o ha actuado como garante para el cliente.

- Relaciones de negocios con el cliente: El auditor tiene relaciones de negocios con el cliente, como la venta de bienes o servicios.

Amenazas de Abogacía

Estas amenazas surgen cuando el auditor se ve presionado para promover los intereses del cliente, incluso si esto significa comprometer la objetividad. Algunos ejemplos de amenazas de abogacía incluyen:

- Promoción de los intereses del cliente: El auditor se involucra en actividades que podrían interpretarse como una promoción de los intereses del cliente.

- Presión para emitir una opinión favorable: El auditor se ve presionado por el cliente para emitir una opinión favorable, incluso si no está respaldada por los hechos.

- Relaciones personales con el cliente: El auditor tiene relaciones personales estrechas con el cliente, lo que podría influir en su juicio.

Amenazas de Familiaridad

Estas amenazas surgen cuando el auditor tiene una relación cercana con el cliente, lo que podría dificultar la objetividad. Algunos ejemplos de amenazas de familiaridad incluyen:

- Relaciones de amistad o familiaridad: El auditor tiene una relación de amistad o familiaridad con el cliente.

- Larga duración de la relación: El auditor ha estado trabajando con el cliente durante un período prolongado de tiempo, lo que podría crear una sensación de familiaridad y comodidad.

- Ex empleados: El auditor tiene ex empleados que ahora trabajan para el cliente.

Amenazas de Coerción

Estas amenazas surgen cuando el auditor se ve presionado para actuar en contra de su juicio profesional. Algunos ejemplos de amenazas de coerción incluyen:

- Amenazas de despido: El auditor es amenazado con el despido si no emite una opinión favorable.

- Presión para cambiar los resultados de la auditoría: El auditor se ve presionado para cambiar los resultados de la auditoría para satisfacer los deseos del cliente.

- Amenazas legales o financieras: El auditor es amenazado con acciones legales o financieras si no cumple con los deseos del cliente.

Medidas para Mitigar las Amenazas a la Independencia

Para mitigar las amenazas a la independencia, los auditores deben implementar una serie de medidas, entre las que se incluyen:

- Identificación y evaluación de las amenazas: El auditor debe identificar y evaluar las amenazas a la independencia que puedan surgir en relación con el cliente auditado.

- Aplicación de salvaguardas: El auditor debe aplicar salvaguardas para mitigar las amenazas identificadas. Las salvaguardas pueden ser de naturaleza profesional, organizacional o legal.

- Documentación de las medidas tomadas: El auditor debe documentar las amenazas identificadas y las medidas tomadas para mitigarlas.

- Comunicación con el cliente: El auditor debe comunicar al cliente las amenazas identificadas y las medidas tomadas para mitigarlas. Esto asegura la transparencia y la comprensión mutua.

- Rotación de socios: La rotación de socios de auditoría en las empresas auditadas ayuda a reducir el riesgo de familiaridad y posibles conflictos de interés.

- Políticas internas: Las firmas de auditoría deben tener políticas internas claras sobre la independencia del auditor y las medidas para mitigar las amenazas.

- Supervisión y control de calidad: Las firmas de auditoría deben contar con sistemas de supervisión y control de calidad para asegurar que los auditores cumplen con los estándares de independencia.

Consecuencias de la Falta de Independencia

La falta de independencia del auditor puede tener consecuencias graves para la empresa auditada, la profesión de auditoría y el mercado financiero en general. Algunas de las consecuencias más importantes incluyen:

- Pérdida de confianza en los estados financieros: La falta de independencia del auditor erosiona la confianza del público en la información financiera de la empresa. Esto puede llevar a una disminución de la inversión, un aumento del costo de capital y una reducción de la reputación de la empresa.

- Daño a la reputación de la firma de auditoría: La falta de independencia del auditor puede dañar la reputación de la firma de auditoría, lo que puede llevar a la pérdida de clientes y a una disminución de la confianza en la profesión de auditoría.

- Multas y sanciones: Las autoridades reguladoras pueden imponer multas y sanciones a las firmas de auditoría que no cumplen con los estándares de independencia. Esto puede tener un impacto financiero significativo en la firma.

- Acciones legales: Los inversores y otros usuarios de los estados financieros pueden presentar acciones legales contra la firma de auditoría si se que el auditor no era independiente. Esto puede resultar en grandes pérdidas financieras para la firma.

- Pérdida de confianza en los mercados financieros: La falta de independencia del auditor puede erosionar la confianza en los mercados financieros, lo que puede llevar a una disminución de la inversión y al crecimiento económico.

Ejemplos de Confirmación de Independencia

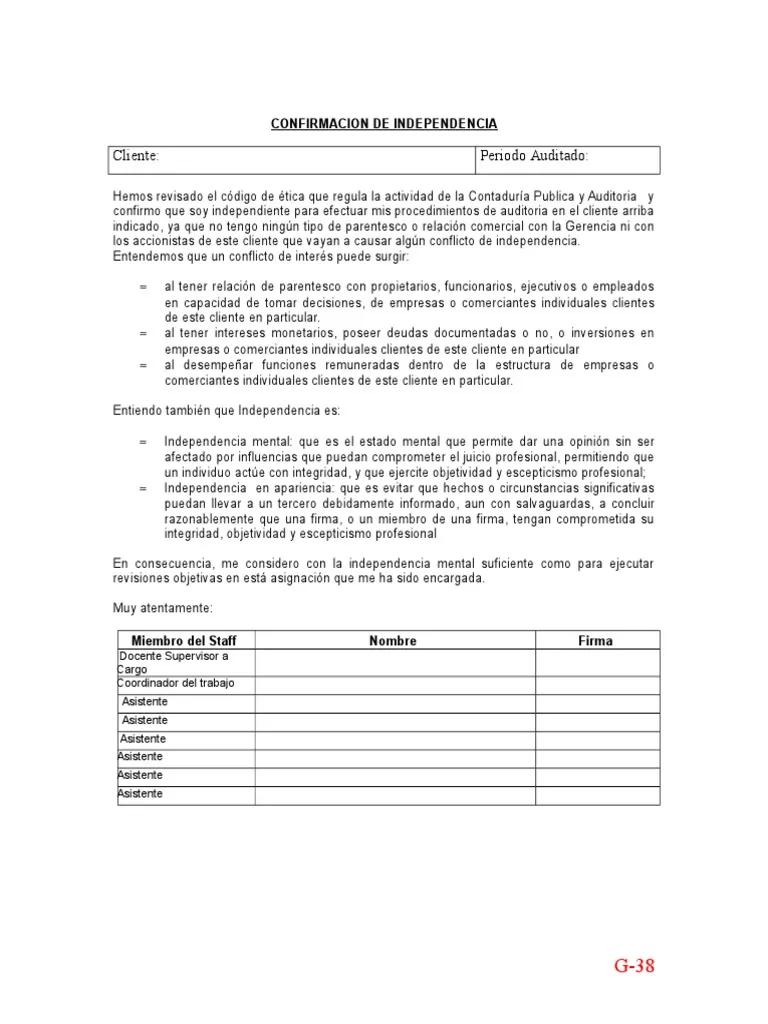

La confirmación de independencia puede tomar diferentes formas, dependiendo de la situación específica. Algunos ejemplos comunes incluyen:

- Declaración de independencia: El auditor firma una declaración formal en la que declara que es independiente del cliente auditado. Esta declaración suele formar parte del informe de auditoría.

- Revisión de la independencia: La firma de auditoría realiza una revisión interna para evaluar la independencia del auditor en relación con el cliente. Esta revisión puede incluir una evaluación de las relaciones financieras, personales y de negocios del auditor con el cliente.

- Evaluación de la independencia por un tercero: Un tercero independiente, como un comité de ética o una firma de auditoría externa, puede evaluar la independencia del auditor. Esta evaluación puede ser particularmente útil en situaciones donde existe un riesgo elevado de conflicto de interés.

- Comunicación con el cliente: El auditor comunica al cliente las amenazas identificadas a la independencia y las medidas tomadas para mitigarlas. Esto asegura la transparencia y la comprensión mutua.

Consultas Habituales

¿Por qué es importante la independencia del auditor?

La independencia del auditor es fundamental para garantizar la confiabilidad de los estados financieros. Un auditor independiente puede examinar la información financiera de una empresa de manera objetiva y sin influencias externas, lo que proporciona a los inversores y otros usuarios de los estados financieros una base sólida para tomar decisiones.

¿Qué amenazas pueden afectar la independencia del auditor?

Las amenazas a la independencia del auditor pueden provenir de diferentes fuentes, incluyendo intereses financieros, relaciones personales, presión del cliente y otros factores. Los auditores deben estar atentos a estas amenazas y tomar medidas para mitigarlas.

¿Cómo se confirma la independencia del auditor?

La confirmación de la independencia del auditor puede tomar diferentes formas, incluyendo declaraciones de independencia, revisiones internas, evaluaciones de terceros y comunicación con el cliente. La forma específica de confirmación dependerá de la situación específica.

¿Cuáles son las consecuencias de la falta de independencia del auditor?

La falta de independencia del auditor puede tener consecuencias graves, incluyendo la pérdida de confianza en los estados financieros, daño a la reputación de la firma de auditoría, multas y sanciones, acciones legales y la pérdida de confianza en los mercados financieros.

¿Qué puedo hacer si tengo dudas sobre la independencia del auditor de una empresa?

Si tiene dudas sobre la independencia del auditor de una empresa, puede comunicarse con el auditor o con el comité de auditoría de la empresa. También puede consultar con un asesor financiero o con un abogado especializado en asuntos de auditoría.

La confirmación de independencia del auditor es un proceso fundamental que garantiza la objetividad y la imparcialidad en la emisión de un dictamen de auditoría. Es un requisito esencial para asegurar la confiabilidad de los estados financieros y la confianza del público en las empresas y organizaciones. Los auditores deben estar atentos a las amenazas a la independencia y tomar medidas para mitigarlas. La falta de independencia puede tener consecuencias graves para la empresa auditada, la profesión de auditoría y el mercado financiero en general.

Artículos Relacionados