En el entorno empresarial, la auditoría juega un papel fundamental para garantizar la transparencia, la integridad y la eficiencia de las operaciones. Un modelo de requerimiento de auditoría es un documento esencial que establece las bases para un proceso de auditoría exitoso. Este modelo define los objetivos, el alcance, los procedimientos y los plazos de la auditoría, asegurando que se cumplan las expectativas del cliente y del auditor.

La Importancia de la Planificación en la Auditoría

La planificación de la auditoría es un proceso crucial que precede a la ejecución de cualquier auditoría. La NIA 300 (Normas Internacionales de Auditoría) establece las directrices para la planificación de una auditoría de estados financieros, enfatizando la importancia de una estrategia integral que asegure la eficiencia y la eficacia del trabajo.

Un modelo de requerimiento de auditoría sirve como la piedra angular de esta planificación, proporcionando un marco estructurado para:

- Definir los objetivos de la auditoría.

- Establecer el alcance del trabajo.

- Identificar los riesgos y las áreas de enfoque.

- Determinar los procedimientos de auditoría a realizar.

- Establecer los plazos y la asignación de recursos.

Un modelo bien elaborado garantiza que la auditoría se lleve a cabo de manera eficiente, con un enfoque claro y definido, y que se cumplan los objetivos establecidos en el inicio del proceso.

Elementos Clave de un Modelo de Requerimiento de Auditoría

Un modelo de requerimiento de auditoría efectivo debe incluir los siguientes elementos esenciales:

Información General

- Nombre del cliente: Nombre completo de la entidad o empresa auditada.

- Fecha del requerimiento: Fecha en que se emite el requerimiento de auditoría.

- Tipo de auditoría: Especificar el tipo de auditoría a realizar (financiera, operativa, de cumplimiento, etc.).

- Periodo de la auditoría: Fecha de inicio y fecha de fin del período que se auditará.

- Nombre del auditor: Nombre completo del auditor o firma de auditoría responsable.

- Contacto del auditor: Información de contacto del auditor (correo electrónico, teléfono, etc.).

Objetivos de la Auditoría

Los objetivos de la auditoría deben estar claramente definidos y alineados con las necesidades del cliente. Algunos ejemplos de objetivos comunes incluyen:

- Evaluar la fiabilidad de los estados financieros.

- Identificar áreas de mejora en los procesos operativos.

- Verificar el cumplimiento de las leyes y regulaciones aplicables.

- Determinar la eficiencia y eficacia de los controles internos.

- Evaluar la gestión de riesgos de la empresa.

Alcance de la Auditoría

El alcance de la auditoría define las áreas específicas que se examinarán durante el proceso de auditoría. Es esencial delimitar el alcance de manera precisa para evitar confusiones y asegurar que se cubran todos los aspectos relevantes.

- Estados financieros: Especificar los estados financieros que se auditarán (balance general, estado de resultados, estado de cambios en el patrimonio neto, estado de flujo de efectivo).

- Áreas operativas: Identificar las áreas operativas específicas que se auditarán (producción, ventas, marketing, finanzas, etc.).

- Sistemas de información: Especificar los sistemas de información que se auditarán (sistemas contables, sistemas de gestión de inventario, sistemas de gestión de recursos humanos, etc.).

- Controles internos: Describir los controles internos que se evaluarán (controles de acceso, controles de autorización, controles de conciliación, etc.).

Procedimientos de Auditoría

Los procedimientos de auditoría son las acciones específicas que se llevarán a cabo para obtener evidencia y evaluar el cumplimiento de los objetivos de la auditoría. Los procedimientos pueden incluir:

- Revisión de documentos: Examen de documentos contables, registros financieros, contratos, políticas, etc.

- Entrevistas: Conversaciones con empleados, directivos y otras partes interesadas para obtener información relevante.

- Observación: Presencia física durante las operaciones para observar los procesos y procedimientos.

- Pruebas de control: Verificación del funcionamiento de los controles internos.

- Procedimientos analíticos: Análisis de datos financieros y no financieros para identificar tendencias, variaciones y anomalías.

- Pruebas sustantivas: Verificación de la exactitud y validez de las transacciones y saldos.

Plazos y Recursos

El modelo de requerimiento de auditoría debe establecer los plazos para la realización de la auditoría y la asignación de recursos necesarios. Esto incluye:

- Fecha de inicio de la auditoría: Fecha en que se inicia el trabajo de auditoría.

- Fecha de finalización de la auditoría: Fecha límite para la entrega del informe de auditoría.

- Recursos necesarios: Personal de auditoría, herramientas de auditoría, software, etc.

- Presupuesto: Costo estimado de la auditoría.

Responsabilidades

El modelo de requerimiento de auditoría debe definir las responsabilidades del cliente y del auditor. Esto incluye:

- Responsabilidades del cliente: Proveer información y documentación relevantes, facilitar el acceso a los registros, colaborar con el auditor, etc.

- Responsabilidades del auditor: Realizar la auditoría de manera profesional, independiente e imparcial, emitir un informe de auditoría objetivo, etc.

Anexos

El modelo de requerimiento de auditoría puede incluir anexos adicionales, como:

- Políticas de la empresa: Políticas contables, políticas de control interno, etc.

- Documentación de los sistemas de información: Manuales de usuario, diagramas de flujo, etc.

- Información financiera histórica: Estados financieros de períodos anteriores.

- Lista de contactos: Personas clave dentro de la empresa que pueden ser contactadas durante la auditoría.

Beneficios de Utilizar un Modelo de Requerimiento de Auditoría

Utilizar un modelo de requerimiento de auditoría ofrece numerosos beneficios, tanto para el cliente como para el auditor:

- Claridad y transparencia: Define las expectativas y responsabilidades de ambas partes, evitando confusiones y malentendidos.

- Eficiencia y eficacia: Permite una planificación estratégica y enfocada, optimizando el uso de recursos y tiempo.

- Comunicación efectiva: Facilita la comunicación entre el cliente y el auditor, asegurando que ambos estén en la misma página.

- Mejora de la calidad de la auditoría: Un modelo bien definido garantiza que la auditoría se realice de manera exhaustiva y profesional.

- Minimización de riesgos: Ayuda a identificar y mitigar los riesgos potenciales durante el proceso de auditoría.

- Documentación completa: Proporciona un registro completo de la planificación y ejecución de la auditoría, facilitando la revisión y el seguimiento.

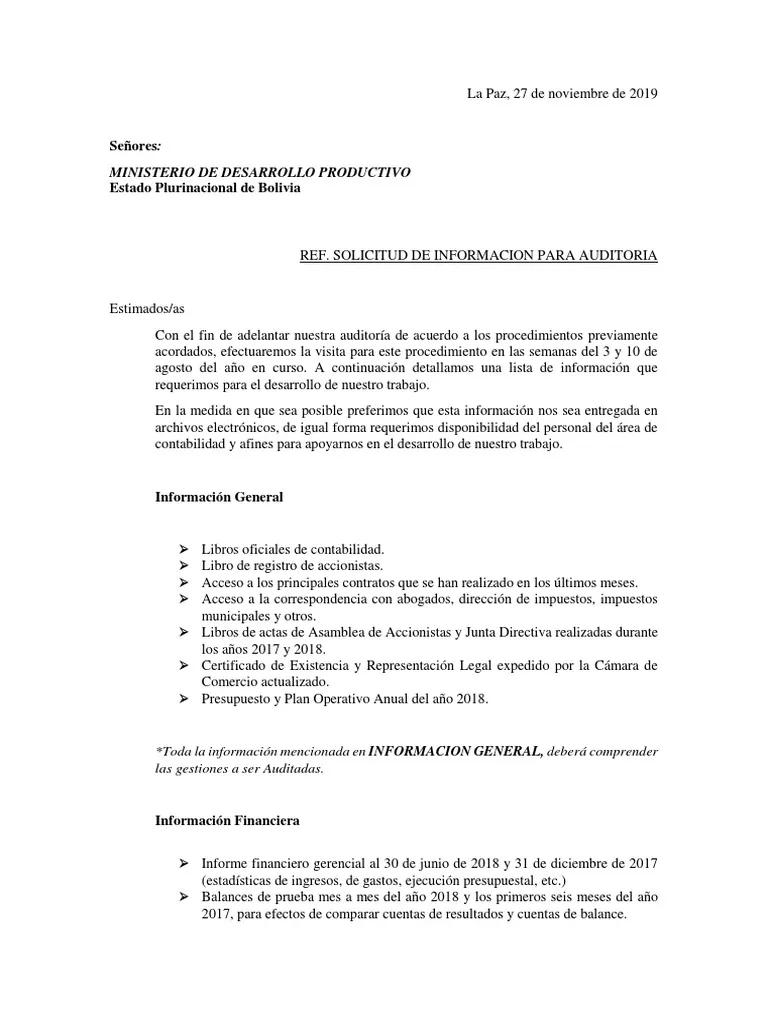

Ejemplo de Modelo de Requerimiento de Auditoría

A continuación, se presenta un ejemplo de un modelo de requerimiento de auditoría para una auditoría financiera:

Modelo de Requerimiento de Auditoría

Nombre del cliente: Empresa XYZ S.A. Fecha del requerimiento: 15 de marzo de 2023 Tipo de auditoría: Auditoría financiera Periodo de la auditoría: 1 de enero de 2023 al 31 de diciembre de 2023 Nombre del auditor: Firma de Auditoría ABC Contacto del auditor: [email protected] Objetivos de la Auditoría:

- Evaluar la fiabilidad de los estados financieros de la Empresa XYZ S.A. Para el período 202

- Verificar el cumplimiento de las normas contables aplicables.

- Identificar áreas de mejora en los controles internos financieros.

Alcance de la Auditoría:

- Estados financieros: Balance general, estado de resultados, estado de cambios en el patrimonio neto, estado de flujo de efectivo.

- Sistemas de información: Sistema contable, sistema de gestión de inventario.

- Controles internos: Controles de acceso, controles de autorización, controles de conciliación.

Procedimientos de Auditoría:

- Revisión de documentos: Facturas, recibos, contratos, políticas contables, etc.

- Entrevistas: Conversaciones con personal financiero, directivos, etc.

- Pruebas de control: Verificación de los controles internos.

- Procedimientos analíticos: Análisis de tendencias, variaciones y anomalías.

- Pruebas sustantivas: Verificación de la exactitud y validez de las transacciones y saldos.

Plazos y Recursos:

- Fecha de inicio de la auditoría: 20 de marzo de 202

- Fecha de finalización de la auditoría: 15 de abril de 202

- Recursos necesarios: Equipo de auditores con experiencia en auditoría financiera.

- Presupuesto: A convenir.

Responsabilidades:

- Responsabilidades del cliente: Proveer información y documentación relevantes, facilitar el acceso a los registros, colaborar con el auditor.

- Responsabilidades del auditor: Realizar la auditoría de manera profesional, independiente e imparcial, emitir un informe de auditoría objetivo.

Anexos:

- Políticas contables de la Empresa XYZ S.A.

- Manual de usuario del sistema contable.

- Estados financieros de períodos anteriores.

- Lista de contactos clave dentro de la empresa.

Consultas Habituales

¿Qué es un requerimiento de auditoría?

Un requerimiento de auditoría es un documento formal que establece las bases para una auditoría. Define los objetivos, el alcance, los procedimientos y los plazos del trabajo de auditoría.

¿Por qué es importante un requerimiento de auditoría?

Un requerimiento de auditoría es importante porque proporciona un marco claro y estructurado para la planificación y ejecución de la auditoría, asegurando que se cumplan las expectativas de ambas partes.

¿Quién elabora el requerimiento de auditoría?

El requerimiento de auditoría generalmente es elaborado por el auditor, en colaboración con el cliente, para asegurar que se reflejen las necesidades y expectativas de ambas partes.

¿Qué información debe contener un requerimiento de auditoría?

Un requerimiento de auditoría debe incluir información general, objetivos de la auditoría, alcance, procedimientos, plazos, recursos, responsabilidades y anexos.

¿Cómo puedo obtener un modelo de requerimiento de auditoría?

Puedes encontrar modelos de requerimiento de auditoría en línea, en libros de auditoría, o puedes solicitar ayuda a un auditor para crear uno personalizado.

Un modelo de requerimiento de auditoría es un documento fundamental para garantizar una auditoría exitosa. Al definir claramente los objetivos, el alcance, los procedimientos y los plazos, este modelo facilita una planificación estratégica y eficiente, minimiza los riesgos y mejora la comunicación entre el cliente y el auditor. Utilizar un modelo de requerimiento de auditoría es una práctica recomendada para cualquier auditoría, independientemente del tipo o la complejidad del trabajo.

Artículos Relacionados