En el ámbito de la gestión de riesgos, es fundamental comprender el concepto de estado residual y su importancia en la auditoría. Este artículo te guiará a través de una explicación detallada del estado residual, su aplicación en la auditoría y cómo se relaciona con la gestión de riesgos. Aprenderás cómo se calcula el estado residual, sus beneficios y cómo se utiliza para mejorar la toma de decisiones.

¿Qué es el Estado Residual en Auditoría?

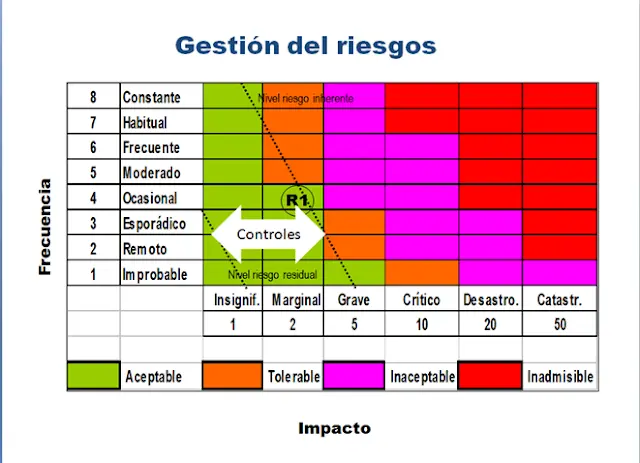

El estado residual en auditoría se refiere al nivel de riesgo que persiste después de que se han implementado los controles y medidas de mitigación. En otras palabras, es el riesgo que no se ha eliminado o reducido a un nivel aceptable mediante las estrategias de gestión de riesgos. Se considera un indicador clave de la efectividad de las medidas de control y de la capacidad de una organización para gestionar los riesgos.

Imagina que una empresa identifica un riesgo de incendio en su almacén. Implementan medidas de seguridad como extintores, sistemas de detección de incendios y planes de evacuación. Sin embargo, a pesar de estos controles, aún existe un riesgo residual de que ocurra un incendio y cause daños. Este riesgo residual es el que queda después de que se han implementado las medidas de mitigación.

Importancia del Estado Residual en Auditoría

El estado residual es un concepto crucial en la auditoría por varias razones:

- Evaluación de la efectividad de los controles: El estado residual proporciona una medida objetiva de la eficacia de los controles implementados. Si el estado residual es alto, significa que los controles no son lo suficientemente efectivos para mitigar el riesgo.

- Toma de decisiones informada: El análisis del estado residual permite a los auditores y a la gerencia tomar decisiones informadas sobre la asignación de recursos y la priorización de acciones. Si un riesgo residual es inaceptablemente alto, se pueden implementar medidas adicionales para reducirlo.

- Mejora continua: El estado residual sirve como un punto de referencia para la mejora continua de los procesos de gestión de riesgos. Al monitorear y analizar el estado residual a lo largo del tiempo, las organizaciones pueden identificar áreas donde se necesitan mejoras y ajustar sus estrategias de gestión de riesgos.

Cómo se Calcula el Estado Residual

El cálculo del estado residual es un proceso que implica varios pasos:

- Identificación de riesgos: El primer paso es identificar los riesgos a los que se enfrenta la organización. Este proceso puede incluir la realización de análisis de riesgos, entrevistas con empleados y la revisión de documentos relevantes.

- Evaluación del riesgo inherente: Se evalúa el riesgo inherente, que es el nivel de riesgo que existe antes de que se implementen los controles. Se considera la probabilidad y el impacto potencial del riesgo.

- Definición de controles: Se definen los controles que se implementarán para mitigar el riesgo. Los controles pueden ser preventivos, detectivos o correctivos.

- Evaluación de la eficacia de los controles: Se evalúa la eficacia de los controles implementados para determinar qué tan bien reducen el riesgo. Esta evaluación puede involucrar la revisión de políticas y procedimientos, la observación de prácticas y la realización de pruebas de control.

- Cálculo del estado residual: El estado residual se calcula restando el impacto de los controles del riesgo inherente. La fórmula general es: Estado Residual = Riesgo Inherente - Impacto de los Controles

Ejemplo de Cálculo de Estado Residual

Supongamos que una empresa identifica un riesgo de pérdida de datos debido a un ataque cibernético. El riesgo inherente se evalúa en un impacto potencial de $1 millón y una probabilidad del 5%. Se implementan controles de seguridad como firewalls, software antivirus y capacitación de empleados. Después de evaluar la eficacia de los controles, se estima que reducen el impacto potencial a $500,000 y la probabilidad al 2%.

El estado residual se calcula de la siguiente manera:

Estado Residual = Riesgo Inherente - Impacto de los Controles

Estado Residual = ($1,000,000 x 5%) - ($500,000 x 2%)

Estado Residual = $50,000 - $10,000

Estado Residual = $40,000

Este cálculo indica que el estado residual es de $40,000. Esto significa que, a pesar de los controles implementados, todavía existe un riesgo residual de pérdida de datos.

Beneficios de la Gestión del Estado Residual

La gestión eficaz del estado residual ofrece numerosos beneficios para las organizaciones, incluyendo:

- Reducción de pérdidas: Al identificar y gestionar los riesgos residuales, las organizaciones pueden minimizar las pérdidas potenciales causadas por eventos adversos.

- Mejora de la toma de decisiones: El análisis del estado residual proporciona información valiosa para la toma de decisiones estratégicas y operativas.

- Aumento de la confianza: Las partes interesadas, como los inversores, los clientes y los empleados, tienen más confianza en las organizaciones que gestionan sus riesgos de manera efectiva.

- Cumplimiento de las regulaciones: Muchas regulaciones requieren que las organizaciones gestionen sus riesgos y documenten sus procesos de gestión de riesgos. La gestión del estado residual puede ayudar a las organizaciones a cumplir con estas regulaciones.

Estado Residual en la Auditoría Interna

El estado residual es un concepto fundamental en la auditoría interna. Los auditores internos deben evaluar el estado residual para determinar si los controles son efectivos y si la organización está gestionando sus riesgos de manera adecuada.

Durante una auditoría interna, los auditores internos examinan los controles implementados para mitigar los riesgos y evalúan su eficacia. Si se determina que el estado residual es inaceptablemente alto, los auditores internos pueden recomendar medidas correctivas para reducirlo. Esto puede incluir la implementación de nuevos controles, la mejora de los controles existentes o la modificación de los procesos de gestión de riesgos.

Estado Residual y el Marco COSO

El marco COSO (Committee of Sponsoring Organizations of the Treadway Commission) es un conjunto de principios ampliamente aceptados para la gestión de riesgos. El marco COSO enfatiza la importancia de la gestión del estado residual como parte de un sistema de gestión de riesgos eficaz.

El marco COSO establece que las organizaciones deben identificar, evaluar y gestionar los riesgos residuales. Esto implica:

- Identificar los riesgos: Se deben identificar los riesgos que podrían afectar el logro de los objetivos de la organización.

- Evaluar los riesgos: Se debe evaluar la probabilidad y el impacto potencial de los riesgos.

- Responder a los riesgos: Se deben implementar controles y medidas de mitigación para reducir el riesgo a un nivel aceptable.

- Monitorear los riesgos: Se debe monitorear el estado residual para garantizar que los controles siguen siendo efectivos y que los riesgos se gestionan de manera adecuada.

Consultas Habituales

¿Qué es el riesgo inherente en auditoría?

El riesgo inherente en auditoría es el riesgo que existe antes de que se implementen los controles. Es el nivel de riesgo que la organización enfrentaría si no se implementaran medidas de mitigación.

¿Cuál es la diferencia entre riesgo residual y riesgo inherente?

El riesgo inherente es el riesgo que existe antes de que se implementen los controles. El riesgo residual es el riesgo que persiste después de que se han implementado los controles. En otras palabras, el riesgo residual es el riesgo que no se ha eliminado o reducido a un nivel aceptable mediante las estrategias de gestión de riesgos.

¿Cómo puedo reducir el riesgo residual?

Puedes reducir el riesgo residual implementando controles más efectivos, mejorando los controles existentes o modificando los procesos de gestión de riesgos. También puedes considerar la posibilidad de aceptar el riesgo residual si es aceptable para la organización.

¿Qué es la tolerancia al riesgo?

La tolerancia al riesgo es el nivel máximo de riesgo que la organización está dispuesta a aceptar. Este nivel se determina en función del apetito al riesgo de la organización, que es su disposición a asumir riesgos para lograr sus objetivos.

¿Es posible que el estado residual sea cero?

En la práctica, es muy difícil lograr un estado residual de cero. Siempre existe un cierto nivel de riesgo residual, incluso después de que se han implementado los controles más efectivos. Sin embargo, el objetivo es reducir el estado residual a un nivel aceptable para la organización.

El estado residual es un concepto esencial en la gestión de riesgos y en la auditoría. Comprender y gestionar el estado residual es fundamental para garantizar que las organizaciones estén gestionando sus riesgos de manera efectiva. Al identificar, evaluar y mitigar los riesgos residuales, las organizaciones pueden reducir las pérdidas potenciales, mejorar la toma de decisiones y aumentar la confianza de las partes interesadas.

La gestión del estado residual es un proceso continuo que requiere una vigilancia constante y una mejora continua. Al adoptar un enfoque proactivo para la gestión del estado residual, las organizaciones pueden crear un entorno más seguro, eficiente y sostenible.

Artículos Relacionados