El caso Enron, que llegó a su punto culminante en 2001, es uno de los ejemplos más emblemáticos de fraude corporativo en la historia moderna. Esta empresa energética, que alguna vez fue considerada una de las más innovadoras del entorno, se derrumbó en medio de un escándalo que involucró contabilidad fraudulenta, manipulación de ganancias y una red de corrupción que se extendía desde los niveles más altos de la compañía hasta las firmas de auditoría externas. El colapso de Enron no solo causó la pérdida de miles de millones de dólares para los inversores, sino que también tuvo un impacto profundo en la confianza pública en el sistema financiero y en la regulación de las empresas.

El caso Enron es un estudio de caso crucial para comprender la importancia de una auditoría interna efectiva y la necesidad de un entorno de control interno sólido. Este artículo examinará en detalle los eventos que llevaron al colapso de Enron, con especial atención a las fallas de la auditoría interna y las lecciones que se pueden aprender de este caso para prevenir futuros escándalos corporativos.

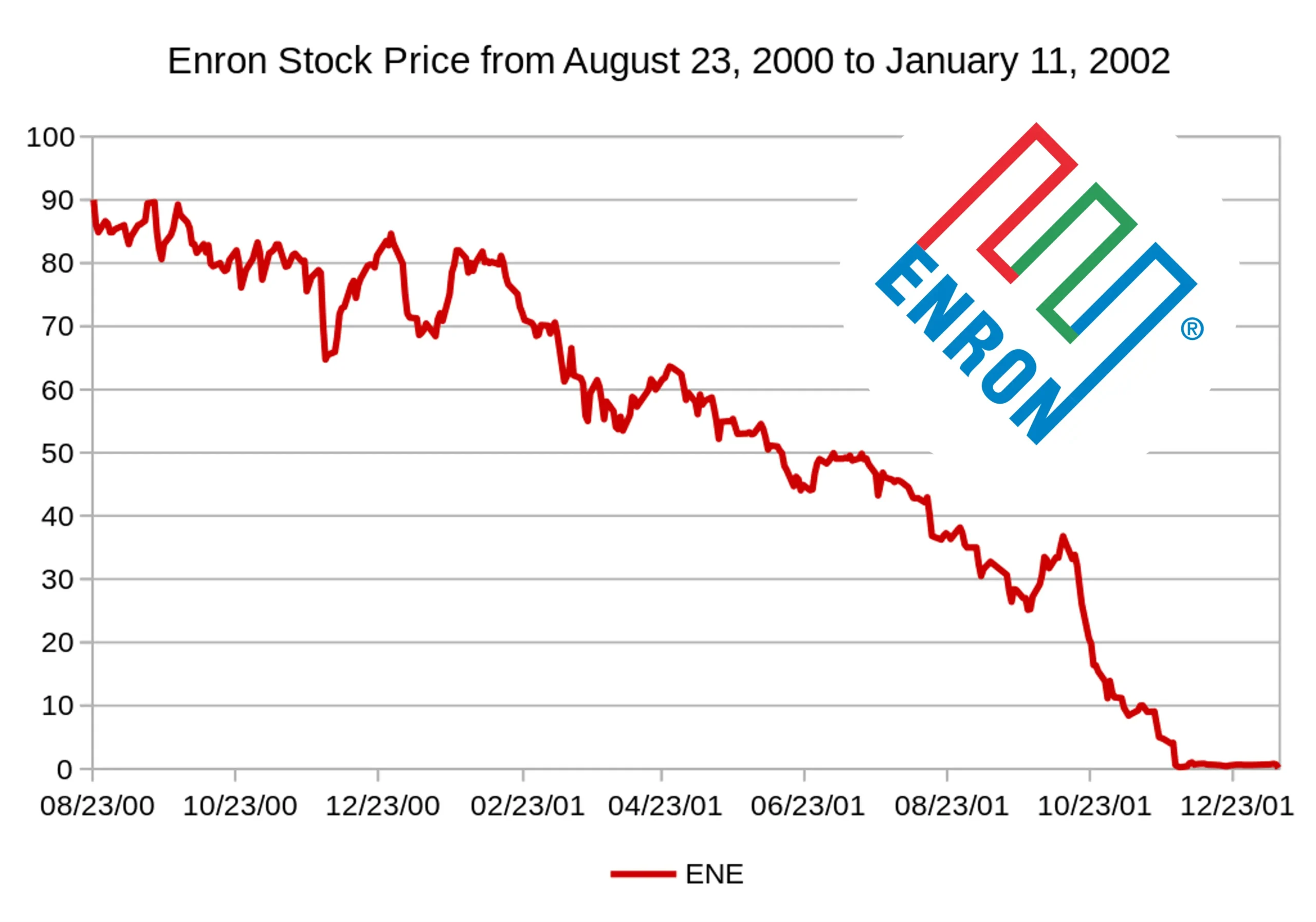

Un Auge Basado en la Ilusión: La Ascensión y Caída de Enron

Enron Corporation, fundada en 1985, se convirtió rápidamente en una de las empresas más admiradas de Estados Unidos. Su innovador enfoque en el mercado energético, la utilización de instrumentos financieros complejos y su crecimiento exponencial la posicionaron como un modelo de éxito empresarial. Sin embargo, detrás de esta fachada de éxito se escondía una realidad mucho más oscura.

Enron empleó prácticas contables agresivas y creativas para inflar sus ganancias y ocultar sus deudas. Utilizó entidades fuera de balance, conocidas como entidades de propósito especial (SPEs), para mover activos problemáticos fuera de sus estados financieros y manipular sus ratios financieros. Estas prácticas, aunque técnicamente legales en ese momento, fueron consideradas como engañosas y poco transparentes.

El crecimiento de Enron se basó en una serie de operaciones arriesgadas y especulativas que dependían de la volatilidad del mercado energético. La empresa utilizó contratos de futuros y opciones para cubrirse de las fluctuaciones de precios, pero estas operaciones también generaron grandes pérdidas que se ocultaron a los inversores.

La Auditoría Interna: Un Fallo Crítico

La auditoría interna juega un papel crucial en la detección y prevención de fraudes corporativos. En teoría, la auditoría interna debe ser independiente del equipo de gestión y debe tener la autoridad para investigar cualquier irregularidad financiera. Sin embargo, en el caso de Enron, la auditoría interna fue completamente ineficaz.

La auditoría interna de Enron estaba profundamente integrada con la gestión de la empresa. Los auditores internos estaban más preocupados por complacer a los ejecutivos que por proteger los intereses de los accionistas. No solo no detectaron las prácticas contables fraudulentas, sino que incluso las facilitaron.

- Falta de Independencia: La auditoría interna de Enron estaba estrechamente vinculada a la gestión, lo que dificultaba su independencia.

- Falta de Competencia: Los auditores internos no tenían la experiencia o la capacitación necesaria para detectar las complejidades de las operaciones financieras de Enron.

- Falta de Recursos: La auditoría interna estaba subfinanciada y carecía del personal adecuado para llevar a cabo un trabajo efectivo.

- Cultura de Conformidad: La cultura corporativa de Enron fomentaba la complacencia y la presión para alcanzar objetivos financieros, lo que obstaculizaba la capacidad de la auditoría interna para cuestionar prácticas cuestionables.

El Papel de la Auditoría Externa: Arthur Andersen y la Pérdida de Credibilidad

Arthur Andersen, una de las firmas de auditoría más grandes del entorno, fue la responsable de auditar los estados financieros de Enron. La firma, que tenía una larga historia de confianza y prestigio, también falló en detectar el fraude masivo que se estaba llevando a cabo en Enron.

Arthur Andersen se vio envuelta en una serie de conflictos de intereses que socavaron su independencia. La firma no solo auditaba los estados financieros de Enron, sino que también proporcionaba servicios de consultoría a la empresa. Esta relación estrecha creó un ambiente donde Arthur Andersen estaba más preocupada por mantener a Enron como cliente que por garantizar la integridad de sus estados financieros.

Además, Arthur Andersen fue acusada de participar activamente en la contabilidad fraudulenta de Enron. La firma ayudó a crear las SPEs que se utilizaron para ocultar las deudas de Enron y también se dice que presionó a los auditores internos para que ignoraran las señales de alerta.

El escándalo de Enron tuvo un impacto devastador en la reputación de Arthur Andersen. La firma fue acusada de obstrucción a la justicia y finalmente se disolvió en 200El colapso de Arthur Andersen fue un golpe significativo para la industria de la auditoría y planteó serias dudas sobre la capacidad de las firmas de auditoría para garantizar la integridad de los estados financieros.

Las Lecciones del Caso Enron: Hacia un Mejor Gobierno Corporativo

El caso Enron fue un punto de inflexión en la historia del gobierno corporativo. El escándalo expuso las fallas de la regulación financiera, la falta de independencia de la auditoría interna y la necesidad de un mayor control sobre las prácticas contables.

En respuesta al caso Enron, se implementaron una serie de reformas importantes, incluyendo:

- Ley Sarbanes-Oxley de 2002 (SOX): Esta ley impuso nuevas normas de transparencia y responsabilidad a las empresas públicas. SOX estableció un nuevo organismo de supervisión de la auditoría, la Junta de Supervisión de Contabilidad de Empresas Públicas (PCAOB), y requirió que los ejecutivos de las empresas certificaran la precisión de sus estados financieros.

- Aumento de la Independencia de la Auditoría: Se implementaron nuevas reglas para mejorar la independencia de las firmas de auditoría. Estas reglas limitaron los servicios no auditados que las firmas de auditoría pueden proporcionar a sus clientes y establecieron mayores requisitos de divulgación para los conflictos de interés.

- Fortalecimiento de la Auditoría Interna: Se hizo hincapié en la importancia de una auditoría interna independiente y efectiva. Las empresas ahora están obligadas a tener un comité de auditoría independiente y a proporcionar más recursos a la auditoría interna.

- Mayor Transparencia y Divulgación: Se implementaron nuevas reglas para aumentar la transparencia y la divulgación de información financiera. Las empresas ahora están obligadas a proporcionar información más detallada sobre sus operaciones y sus riesgos financieros.

Consultas Habituales

¿Qué fue Enron?

Enron Corporation fue una empresa energética estadounidense que se convirtió en una de las más admiradas del entorno a fines de la década de 1990. La empresa se especializó en el comercio de energía y gas natural, utilizando instrumentos financieros complejos para cubrirse de las fluctuaciones de precios.

¿Cómo colapsó Enron?

Enron colapsó en 2001 después de que se descubriera que la empresa había estado utilizando prácticas contables fraudulentas para inflar sus ganancias y ocultar sus deudas. La empresa utilizó entidades fuera de balance, conocidas como entidades de propósito especial (SPEs), para mover activos problemáticos fuera de sus estados financieros y manipular sus ratios financieros.

¿Cuál fue el papel de la auditoría interna en el colapso de Enron?

La auditoría interna de Enron fue completamente ineficaz en la detección y prevención del fraude. La auditoría interna estaba profundamente integrada con la gestión de la empresa y no tenía la independencia o la competencia necesarias para llevar a cabo un trabajo efectivo.

¿Qué pasó con Arthur Andersen?

Arthur Andersen, la firma de auditoría que auditaba los estados financieros de Enron, también fue acusada de participación en el fraude. La firma fue acusada de obstrucción a la justicia y finalmente se disolvió en 200

¿Qué lecciones se pueden aprender del caso Enron?

El caso Enron destaca la importancia de una auditoría interna independiente y efectiva, la necesidad de un entorno de control interno sólido y la importancia de la transparencia y la responsabilidad corporativa.

El Legado de Enron

El caso Enron es un recordatorio sombrío de los peligros del fraude corporativo y la importancia de un gobierno corporativo sólido. La empresa, que alguna vez fue considerada un modelo de éxito empresarial, se derrumbó debido a la corrupción, la falta de ética y las fallas en la auditoría interna. El colapso de Enron tuvo un impacto profundo en la confianza pública en el sistema financiero y en la regulación de las empresas. Las reformas implementadas en respuesta al caso Enron, como la Ley Sarbanes-Oxley, han ayudado a fortalecer el gobierno corporativo y a prevenir futuros escándalos, pero es esencial que las empresas y los reguladores sigan siendo vigilantes para garantizar que las lecciones de Enron no se olviden.

El caso Enron es un ejemplo de cómo la falta de ética, la codicia y la falta de transparencia pueden llevar al colapso de una empresa, incluso una que alguna vez fue considerada una de las más exitosas del entorno. Las lecciones de Enron siguen siendo relevantes en la actualidad y sirven como un recordatorio de la importancia de la integridad, la transparencia y el gobierno corporativo sólido.

Artículos Relacionados