En el complejo entorno de las finanzas empresariales, la transparencia y la gestión eficiente son pilares fundamentales para el éxito. Una herramienta crucial para lograr estos objetivos es el Estado de Evolución del Patrimonio Neto (EEPN), un informe financiero que revela la dinámica del patrimonio de una empresa a lo largo de un periodo determinado. Este documento, a menudo subestimado, ofrece una visión profunda de la salud financiera de una empresa, revelando cómo se ha generado y utilizado su capital, y cómo se han distribuido las ganancias entre los accionistas.

- ¿Qué es el Estado de Evolución del Patrimonio Neto (EEPN)?

- Importancia del Estado de Evolución del Patrimonio Neto

- Obligación Legal del Estado de Evolución del Patrimonio Neto

- Estructura del Estado de Evolución del Patrimonio Neto

- Contabilización de los Cambios en el Patrimonio Neto

- Ejemplo de Estado de Evolución del Patrimonio Neto

- Beneficios de la Auditoría del Estado de Evolución del Patrimonio Neto

- Consultas Habituales

¿Qué es el Estado de Evolución del Patrimonio Neto (EEPN)?

El EEPN es un informe financiero que detalla las variaciones del patrimonio neto de una empresa durante un periodo específico, generalmente un año fiscal. El patrimonio neto representa el valor total de los activos de la empresa menos sus pasivos, es decir, lo que realmente pertenece a los propietarios de la empresa.

El EEPN no solo muestra el valor del patrimonio neto al inicio y al final del periodo, sino que también explica cómo ha cambiado este valor durante el año. Estas variaciones pueden ser el resultado de:

- Beneficios o pérdidas : Las ganancias o pérdidas obtenidas por la empresa durante el periodo impactan directamente en el patrimonio neto. Un beneficio aumenta el patrimonio neto, mientras que una pérdida lo disminuye.

- Distribución de dividendos : Cuando una empresa distribuye dividendos a sus accionistas, se reduce el patrimonio neto, ya que se está transfiriendo capital a los propietarios.

- Emisión de acciones : La emisión de nuevas acciones aumenta el capital social y, por lo tanto, el patrimonio neto de la empresa.

- Aportaciones de socios : Si los socios de la empresa realizan nuevas aportaciones de capital, el patrimonio neto se incrementa.

- Otros ajustes : Pueden existir otros cambios en el patrimonio neto que no se incluyen en las categorías anteriores, como ajustes por cambios en criterios contables, correcciones de errores, etc.

Importancia del Estado de Evolución del Patrimonio Neto

El EEPN es un documento esencial para la gestión financiera de cualquier empresa, ya que proporciona información valiosa para:

Comprender la Evolución Financiera

El EEPN permite a los accionistas, directivos y demás interesados comprender cómo ha evolucionado el valor de la empresa a lo largo del tiempo. Es una herramienta fundamental para evaluar la rentabilidad y el crecimiento de la empresa, así como para identificar las áreas que requieren atención.

Tomar Decisiones Estratégicas

El EEPN ayuda a la dirección a tomar decisiones estratégicas informadas sobre temas como:

- Distribución de dividendos : El EEPN permite a la dirección determinar si la empresa puede permitirse distribuir dividendos a sus accionistas sin comprometer su estabilidad financiera.

- Financiamiento : El EEPN proporciona información sobre la capacidad de la empresa para obtener financiación adicional. Un patrimonio neto sólido aumenta la confianza de los inversores y facilita el acceso a préstamos.

- Recompra de acciones : El EEPN puede ayudar a la dirección a decidir si la empresa puede permitirse la recompra de sus propias acciones, lo que puede aumentar el valor de las acciones restantes.

- Inversión : El EEPN ayuda a la dirección a determinar si la empresa tiene los recursos necesarios para realizar nuevas inversiones y expandir sus operaciones.

Transparencia y Rendición de Cuentas

El EEPN proporciona a los inversores, acreedores y otros interesados una visión clara de cómo se está gestionando el patrimonio de la empresa. Esto fomenta la confianza en la empresa y mejora su reputación.

Obligación Legal del Estado de Evolución del Patrimonio Neto

De acuerdo con el Plan General Contable (PGC), el EEPN forma parte de las cuentas anuales de todas las empresas, junto con el balance, la cuenta de pérdidas y ganancias, el estado de flujos de efectivo y la memoria. Esto significa que todas las empresas están obligadas a presentar este informe.

Sin embargo, el PGC también establece que el EEPN no es obligatorio para las empresas que cumplan con los siguientes requisitos:

- El total de las partidas de su activo no deberá superar los 000.000 €.

- El importe neto de su cifra anual de negocios no podrá superar los 000.000 €.

- El número medio de trabajadores empleados durante el ejercicio no deberá ser superior a 50.

Es importante destacar que, aunque no sea obligatorio, las empresas que no cumplan con estos requisitos pueden beneficiarse de la elaboración del EEPN, ya que les proporciona una herramienta valiosa para la gestión financiera.

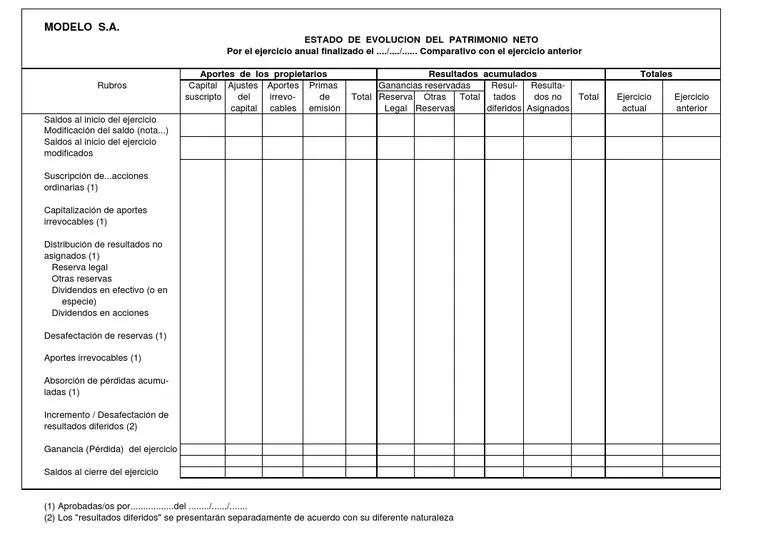

Estructura del Estado de Evolución del Patrimonio Neto

El EEPN se divide en dos partes principales:

Estado de Ingresos y Gastos Reconocidos

Esta sección refleja las variaciones en el patrimonio neto debido a:

- Resultados del ejercicio actual : Los beneficios o pérdidas del periodo se reflejan en esta sección.

- Ingresos y gastos imputados directamente al patrimonio neto : Algunos ingresos y gastos no se registran en la cuenta de pérdidas y ganancias, sino que se imputan directamente al patrimonio neto. Ejemplos de esto son las ganancias o pérdidas por la revalorización de activos.

- Transferencias a la cuenta de pérdidas y ganancias : Algunas partidas que inicialmente se imputan al patrimonio neto pueden ser transferidas posteriormente a la cuenta de pérdidas y ganancias.

Aspectos Clave a Considerar:

- Los ingresos y gastos deben registrarse por su importe bruto, mostrando el efecto impositivo por separado.

- Si existen activos o pasivos que afecten directamente al patrimonio neto, se creará un epígrafe específico para ellos.

- Si la empresa utiliza una moneda distinta al euro, las diferencias de conversión se registrarán en epígrafes específicos.

Estado Total de Cambios en el Patrimonio Neto

Esta sección informa sobre todas las variaciones en el patrimonio neto, incluyendo:

- Saldo total de ingresos y gastos reconocidos : Esta sección resume los cambios en el patrimonio neto derivados de la sección anterior.

- Operaciones con socios o propietarios : Se incluyen aquí las nuevas aportaciones de capital por parte de los socios, las retiradas de capital y la distribución de dividendos.

- Otras variaciones en el patrimonio neto : Se incluyen aquí los cambios en el patrimonio neto que no se derivan de las secciones anteriores, como los ajustes por cambios en criterios contables y las correcciones de errores.

- Ajustes por cambios en criterios contables y correcciones de errores : Esta sección refleja los cambios en el patrimonio neto que se derivan de la aplicación de nuevos criterios contables o de la corrección de errores contables.

Aspectos Clave a Considerar:

- Los resultados de un ejercicio se trasladarán al siguiente ejercicio.

- La aplicación del resultado del ejercicio anterior se reflejará en partidas específicas, como la distribución de dividendos y otras variaciones del patrimonio neto.

Contabilización de los Cambios en el Patrimonio Neto

Cada acción financiera que realiza una empresa tiene un impacto, directo o indirecto, en el patrimonio neto. Esto incluye tanto los ingresos generados por sus operaciones como las pérdidas resultantes de decisiones menos fructíferas o proyectos que no cumplieron con las expectativas.

Para contabilizar los cambios en el patrimonio neto, se debe realizar un seguimiento de todos los movimientos financieros de la empresa. Cada transacción, ya sea que resulte en una ganancia o una pérdida, se documenta y se registra. Estos registros se acumulan a lo largo del año y, finalmente, se suman y se reflejan en la cuenta de pérdidas y ganancias, proporcionando una visión clara de la evolución del patrimonio neto.

Para una gestión más organizada, estos movimientos pueden dividirse y analizarse semestralmente. Esto permite a la dirección identificar tendencias y tomar medidas correctivas si es necesario.

Ejemplo de Estado de Evolución del Patrimonio Neto

Consideremos el ejemplo de la empresa tech innovations s.l., que en 2022 ha tenido el siguiente movimiento de su patrimonio neto:

| Concepto | Saldo Inicial (€) | Movimientos del Año (€) | Saldo Final (€) |

|---|---|---|---|

| Capital Social | 100.000 | +000 | 1000 |

| Reservas | 50.000 | +000 | 5000 |

| Resultado del Ejercicio (Beneficio) | - | +20.000 | 20.000 |

| Distribución de Dividendos | - | -000 | -000 |

| Aportaciones de Socios | - | +000 | 000 |

| Otros Ajustes (Diferencias de Conversión, etc.) | 000 | -500 | 500 |

| Total Patrimonio Neto | 15000 | +2500 | 18500 |

El desglose de la tabla de arriba es el siguiente:

- Capital social : La empresa ha emitido nuevas acciones durante el año, aumentando su capital social en 000 €.

- Reservas : Estas son ganancias acumuladas que la empresa ha decidido no distribuir y retener en la empresa. Ha aumentado en 000 € debido a decisiones de retención de beneficios.

- Resultado del ejercicio : La empresa obtuvo un beneficio de 20.000 € durante el año.

- Distribución de dividendos : La empresa decidió distribuir 000 € en dividendos a sus accionistas.

- Aportaciones de socios : Los socios aportaron 000 € adicionales a la empresa durante el año.

- Otros ajustes : Estos pueden incluir diferencias de conversión de moneda, ajustes de valoración y otros elementos. En este caso, hubo una disminución de 500 €.

El total del patrimonio neto al final del año fue de 18500 €, lo que refleja un aumento de 2500 € en comparación con el inicio del año.

Beneficios de la Auditoría del Estado de Evolución del Patrimonio Neto

La auditoría del EEPN es una práctica esencial para cualquier empresa, ya que proporciona numerosos beneficios:

- Detección de errores : La auditoría del EEPN ayuda a identificar errores contables y a corregirlos antes de que se conviertan en problemas mayores.

- Mejora de la precisión : La auditoría del EEPN garantiza la precisión y la confiabilidad de los datos financieros de la empresa.

- Cumplimiento legal : La auditoría del EEPN ayuda a la empresa a cumplir con las normas contables y legales.

- Mayor transparencia : La auditoría del EEPN aumenta la transparencia y la confianza de los inversores y otros interesados en la empresa.

- Mejor gestión financiera : La auditoría del EEPN proporciona información valiosa que puede utilizarse para mejorar la gestión financiera de la empresa.

Consultas Habituales

¿Quién debe realizar la auditoría del EEPN?

La auditoría del EEPN puede ser realizada por un auditor interno o externo. Los auditores internos son empleados de la empresa, mientras que los auditores externos son profesionales independientes que son contratados por la empresa para realizar la auditoría.

¿Con qué frecuencia se debe auditar el EEPN?

La frecuencia de la auditoría del EEPN depende de varios factores, como el tamaño de la empresa, la complejidad de sus operaciones y las normas legales aplicables. En general, se recomienda que el EEPN se audite al menos una vez al año.

¿Qué se debe auditar en el EEPN?

La auditoría del EEPN debe abarcar todos los aspectos del informe, incluyendo:

- La precisión de los datos financieros.

- El cumplimiento de las normas contables y legales.

- La coherencia de los datos con otras cuentas financieras.

- La existencia de errores o fraudes.

¿Cuáles son los principales riesgos asociados con el EEPN?

Los principales riesgos asociados con el EEPN incluyen:

- Errores contables : Los errores contables pueden llevar a una presentación inexacta del patrimonio neto de la empresa.

- Fraude : El fraude puede incluir la manipulación de los datos financieros para inflar el patrimonio neto de la empresa.

- Falta de transparencia : La falta de transparencia puede dificultar la comprensión de los cambios en el patrimonio neto de la empresa.

¿Cómo puedo mejorar la calidad de mi EEPN?

Para mejorar la calidad de su EEPN, puede tomar las siguientes medidas:

- Utilizar un sistema contable preciso : Un sistema contable preciso es esencial para garantizar la precisión de los datos financieros.

- Implementar controles internos : Los controles internos ayudan a prevenir errores y fraudes.

- Auditar el EEPN regularmente : La auditoría regular del EEPN ayuda a identificar y corregir errores antes de que se conviertan en problemas mayores.

- Ser transparente con los inversores : La transparencia con los inversores fomenta la confianza y mejora la reputación de la empresa.

El Estado de Evolución del Patrimonio Neto es una herramienta fundamental para la gestión financiera de cualquier empresa. Proporciona una visión clara de la evolución del patrimonio neto de la empresa, lo que permite a la dirección tomar decisiones estratégicas informadas y a los inversores evaluar la salud financiera de la empresa. La auditoría del EEPN es esencial para garantizar la precisión, la confiabilidad y la transparencia de los datos financieros de la empresa. Al realizar una auditoría regular del EEPN, las empresas pueden mejorar su gestión financiera, minimizar los riesgos y aumentar la confianza de los inversores.

Artículos Relacionados