En el ámbito de la auditoría, la gestión de riesgos es un componente crucial para garantizar la calidad y la eficacia del proceso de revisión. Para ello, se utiliza una herramienta poderosa conocida como matriz de errores, que permite identificar, evaluar y gestionar los riesgos potenciales que pueden afectar el resultado de la auditoría.

Esta matriz, también conocida como matriz de riesgos, es una representación visual que organiza los riesgos en función de su probabilidad de ocurrencia y su impacto potencial en la auditoría. A través de su análisis, los auditores pueden priorizar las áreas de mayor riesgo y dedicar los recursos necesarios para mitigarlos, mejorando así la eficiencia y la calidad de la auditoría.

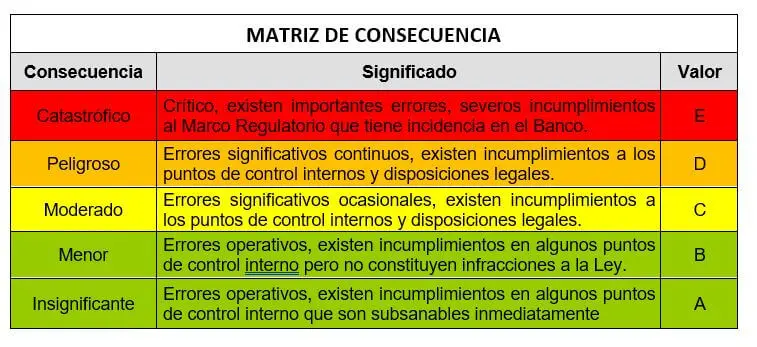

¿Qué es una Matriz de Errores en la Auditoría?

Una matriz de errores en la auditoría es una herramienta de gestión de riesgos que permite a los auditores identificar, evaluar y gestionar los riesgos potenciales que pueden afectar el resultado de una auditoría. Esta matriz se construye con base en la información recopilada durante la planificación de la auditoría, la cual incluye la comprensión del negocio del cliente, la evaluación de los controles internos y la identificación de los riesgos inherentes.

La matriz de errores se compone de dos dimensiones principales:

- Probabilidad de ocurrencia: Esta dimensión se refiere a la posibilidad de que un riesgo específico se materialice durante la auditoría. Se puede clasificar en categorías como baja, media o alta.

- Impacto potencial: Esta dimensión se refiere a las consecuencias negativas que podría tener un riesgo específico si se materializa. También se puede clasificar en categorías como bajo, medio o alto.

Al cruzar estas dos dimensiones, se crea una matriz que permite clasificar los riesgos en cuatro cuadrantes:

Cuadrantes de la Matriz de Errores

La matriz de errores se divide en cuatro cuadrantes que representan diferentes niveles de riesgo:

- Cuadrante 1: Riesgo bajo (baja probabilidad, bajo impacto): Estos riesgos son menos importantes y requieren una atención mínima. Se pueden gestionar con medidas simples y rutinarias.

- Cuadrante 2: Riesgo moderado (baja probabilidad, alto impacto): Estos riesgos tienen un impacto potencial significativo, pero la probabilidad de que ocurran es baja. Se requiere una atención especial y medidas de mitigación para reducir el riesgo.

- Cuadrante 3: Riesgo moderado (alta probabilidad, bajo impacto): Estos riesgos tienen una alta probabilidad de ocurrencia, pero su impacto potencial es bajo. Se requiere una gestión proactiva para prevenir o controlar su impacto.

- Cuadrante 4: Riesgo alto (alta probabilidad, alto impacto): Estos riesgos son los más críticos y requieren una atención inmediata. Se necesita desarrollar estrategias de mitigación robustas para reducir la probabilidad de ocurrencia y el impacto potencial.

Beneficios de Utilizar una Matriz de Errores

La utilización de una matriz de errores en la auditoría ofrece numerosos beneficios, entre los que destacan:

- Identificación temprana de riesgos: La matriz permite identificar los riesgos potenciales de manera temprana, lo que facilita la planificación de las estrategias de mitigación.

- Priorización de los riesgos: La matriz ayuda a priorizar los riesgos en función de su probabilidad de ocurrencia e impacto potencial, permitiendo a los auditores enfocar sus esfuerzos en los riesgos más críticos.

- Mejora de la eficiencia de la auditoría: La identificación y gestión de los riesgos de manera proactiva permite optimizar la utilización de los recursos y mejorar la eficiencia del proceso de auditoría.

- Reducción de los riesgos de errores: La aplicación de medidas de mitigación para los riesgos identificados reduce la probabilidad de errores en la auditoría.

- Mejora de la calidad de la auditoría: La gestión de riesgos efectiva contribuye a la calidad de la auditoría, lo que se traduce en una mayor confianza en los resultados.

Pasos para Crear una Matriz de Errores

La creación de una matriz de errores eficaz requiere seguir una serie de pasos:

- Identificar los riesgos: El primer paso es identificar los riesgos potenciales que pueden afectar el resultado de la auditoría. Esto se puede lograr mediante la revisión de la información del cliente, la evaluación de los controles internos y la investigación de las tendencias del sector.

- Evaluar la probabilidad de ocurrencia: Se debe evaluar la probabilidad de que cada riesgo identificado se materialice durante la auditoría. Esta evaluación se puede realizar mediante la experiencia del auditor, la información del cliente y la investigación de las tendencias del sector.

- Evaluar el impacto potencial: Se debe determinar el impacto potencial de cada riesgo si se materializa. Este impacto se puede evaluar en términos financieros, reputacionales o legales.

- Clasificar los riesgos: Una vez que se ha evaluado la probabilidad de ocurrencia y el impacto potencial de cada riesgo, se deben clasificar los riesgos en los cuadrantes de la matriz.

- Desarrollar estrategias de mitigación: Para cada riesgo identificado, se deben desarrollar estrategias de mitigación para reducir la probabilidad de ocurrencia o el impacto potencial.

- Monitorear los riesgos: Se debe monitorear continuamente los riesgos identificados para evaluar su eficacia y realizar ajustes según sea necesario.

Ejemplo de Matriz de Errores

A continuación, se presenta un ejemplo de una matriz de errores para una auditoría financiera:

| Riesgo | Probabilidad | Impacto | Cuadrante | Estrategia de Mitigación |

|---|---|---|---|---|

| Errores en el registro de las transacciones | Alta | Alto | 4 | Revisión exhaustiva de las transacciones, análisis de los saldos y comparación con la documentación de respaldo. |

| Fraude financiero | Baja | Alto | 2 | Realización de pruebas de control interno, análisis de las transacciones inusuales y entrevistas con los empleados clave. |

| Falta de documentación de respaldo | Media | Bajo | 3 | Solicitar la documentación de respaldo para las transacciones y verificar su exactitud. |

| Errores en la aplicación de las normas contables | Media | Medio | 3 | Revisión de la aplicación de las normas contables y comparación con las prácticas del sector. |

Consultas Habituales

¿Qué es la auditoría interna?

La auditoría interna es un proceso independiente y objetivo de aseguramiento y mejora que agrega valor a una organización, ayudando a lograr sus objetivos. Los auditores internos ayudan a las organizaciones a mejorar su gestión de riesgos, control interno y gobernanza.

¿Qué es la auditoría externa?

La auditoría externa es un proceso independiente realizado por un auditor externo que proporciona una opinión sobre los estados financieros de una organización. El objetivo de la auditoría externa es garantizar que los estados financieros estén libres de errores materiales y que se hayan preparado de acuerdo con los principios contables generalmente aceptados.

¿Qué es el control interno?

El control interno es un proceso diseñado por el consejo de administración y la alta dirección para proporcionar una seguridad razonable de que los objetivos de la organización se logren. Los controles internos ayudan a prevenir, detectar y corregir errores y fraudes.

¿Cuáles son las principales normas de auditoría?

Las principales normas de auditoría son las Normas Internacionales de Auditoría (ISA) y las Normas de Auditoría Generalmente Aceptadas (GAAS). Estas normas establecen los principios y procedimientos que los auditores deben seguir para realizar una auditoría de manera eficiente y efectiva.

¿Qué es el riesgo inherente?

El riesgo inherente es el riesgo de que se produzca un error material en los estados financieros sin tener en cuenta los controles internos de la organización. Este riesgo está presente antes de que los auditores comiencen su trabajo.

¿Qué es el riesgo de control?

El riesgo de control es el riesgo de que los controles internos de una organización no detecten o prevengan un error material en los estados financieros. Este riesgo se refiere a la eficacia de los controles internos.

¿Qué es el riesgo de detección?

El riesgo de detección es el riesgo de que los procedimientos de auditoría no detecten un error material que existe en los estados financieros. Este riesgo está relacionado con la capacidad del auditor para detectar errores y fraudes.

La matriz de errores es una herramienta esencial para la gestión de riesgos en la auditoría. Permite identificar, evaluar y gestionar los riesgos potenciales que pueden afectar el resultado de la auditoría, mejorando la eficiencia y la calidad del proceso de revisión. Al utilizar esta herramienta, los auditores pueden enfocar sus esfuerzos en los riesgos más críticos, reducir la probabilidad de errores y aumentar la confianza en los resultados de la auditoría.

La creación y utilización de una matriz de errores requiere una planificación cuidadosa, una evaluación precisa de los riesgos y una implementación eficiente de las estrategias de mitigación. Al seguir los pasos descritos en este artículo, los auditores pueden desarrollar una matriz de errores efectiva que contribuya a la calidad y la eficacia de sus auditorías.

Artículos Relacionados