En el ámbito de la auditoría de cuentas, la fecha del informe del auditor independiente es un elemento fundamental que refleja el momento en que se finalizan los trabajos de auditoría y se emite una opinión sobre la información financiera de una entidad. Esta fecha es crucial para determinar la responsabilidad del auditor y para que la entidad cumpla con sus obligaciones legales. En este artículo, profundizaremos en la importancia de la fecha del informe, su determinación, los factores que la influyen y las consecuencias de su correcta emisión.

¿Qué es la Fecha del Informe del Auditor Independiente?

La fecha del informe del auditor independiente es la fecha en la que el auditor de cuentas y la sociedad de auditoría completan los procedimientos de auditoría necesarios para formar una opinión sobre las cuentas anuales de una entidad. Esta fecha marca el final de los trabajos de auditoría y es un hito importante en la línea temporal de la responsabilidad del auditor.

Según el Art. 5 de la Ley de Auditoría de Cuentas, la fecha del informe debe coincidir con el momento en que el auditor ha completado todos los procedimientos necesarios para emitir su opinión sobre las cuentas anuales. Esto significa que el auditor debe haber:

- Realizado las pruebas de auditoría necesarias para obtener evidencia suficiente y adecuada.

- Evaluado los riesgos de errores materiales en las cuentas anuales.

- Obtenido la manifestación de los administradores sobre su responsabilidad en la preparación de los estados financieros.

- Formado su opinión sobre la imagen fiel de las cuentas anuales.

La fecha del informe se incluye en el informe de auditoría, junto con la firma del auditor. Es un elemento fundamental del informe, ya que establece el momento en que el auditor asume la responsabilidad por su opinión sobre las cuentas anuales.

Factores que Influyen en la Fecha del Informe

La fecha del informe del auditor independiente no es un dato arbitrario, sino que está influenciada por diversos factores, entre los que se encuentran:

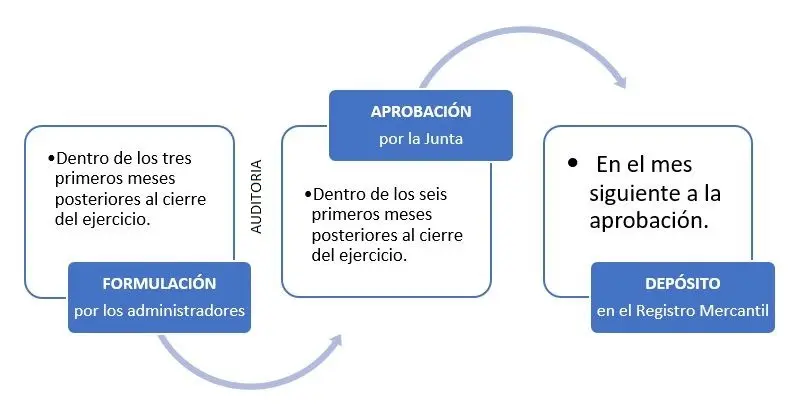

Calendario de Formulación y Aprobación de Cuentas Anuales

El proceso de formulación, revisión, aprobación y depósito de las cuentas anuales tiene un calendario específico que debe ser considerado por el auditor. La fecha del informe debe permitir a la entidad cumplir con sus obligaciones legales en relación con la presentación de las cuentas anuales, incluyendo la convocatoria de la junta de accionistas para su aprobación.

Fecha Límite para la Presentación del Impuesto de Sociedades

La fecha límite para la presentación del Impuesto de Sociedades también puede influir en la fecha del informe. La entidad puede necesitar disponer del resultado de la revisión de sus cuentas anuales para garantizar que la liquidación del impuesto se realiza correctamente. En algunos casos, la fecha límite para la presentación del impuesto puede coincidir o ser posterior a la fecha de la junta de accionistas para la aprobación de las cuentas anuales.

Juicio Profesional del Auditor

El juicio profesional del auditor juega un papel fundamental en la determinación de la fecha del informe. El auditor debe evaluar el grado de avance en el cierre de la contabilidad, la rapidez de la entidad en la formulación de las cuentas a revisar y la evidencia suficiente y adecuada que ha podido obtener. La NIA-ES 500, en sus apartados 6 y A12, establece que el auditor debe aplicar su juicio profesional para determinar la fecha del informe.

Limitaciones al Alcance de la Auditoría

En algunos casos, el auditor puede encontrar limitaciones al alcance de la auditoría, lo que puede retrasar la emisión del informe. Las limitaciones pueden ser impuestas por circunstancias externas o por cuestiones directas con la entidad auditada. Si el auditor no puede obtener la evidencia suficiente y adecuada para formar una opinión sin salvedades, deberá incluir una salvedad en su informe, lo que puede retrasar la fecha del informe. La NIA-ES 705, en sus apartados 6 y 7, establece las normas para la emisión de informes con salvedades.

Obligación Legal del Auditor

El artículo 7 del Reglamento de Auditoría establece que el auditor tiene la obligación de emitir su informe en la fecha prevista contractualmente y que debe ser aquella que permita a la entidad auditada cumplir con sus obligaciones legales. Esto significa que el auditor debe coordinar la fecha del informe con la entidad auditada para que esta pueda cumplir con sus plazos legales.

Consecuencias de la Fecha del Informe

La fecha del informe del auditor independiente tiene varias consecuencias importantes, tanto para la entidad auditada como para el auditor:

Responsabilidad del Auditor

La fecha del informe determina el momento en que el auditor asume la responsabilidad por su opinión sobre las cuentas anuales. El auditor es responsable de los errores materiales que puedan existir en las cuentas anuales hasta la fecha del informe. Si se un error material después de la fecha del informe, el auditor no es responsable de él, a menos que el error haya sido causado por negligencia del auditor.

Cumplimiento Legal de la Entidad

La fecha del informe es crucial para que la entidad auditada cumpla con sus obligaciones legales. La entidad debe presentar las cuentas anuales auditadas a la junta de accionistas para su aprobación, y la fecha del informe debe permitir que esto se haga dentro de los plazos legales. La fecha del informe también puede ser relevante para la presentación del Impuesto de Sociedades.

Confianza en la Información Financiera

La fecha del informe también es importante para la confianza en la información financiera de la entidad. Una fecha del informe reciente indica que la información financiera está actualizada y que el auditor ha tenido la oportunidad de revisar la información más reciente. Una fecha del informe antigua puede generar dudas sobre la fiabilidad de la información financiera.

Lo que necesits saber

¿Qué ocurre si el auditor no puede emitir su informe en la fecha prevista?

Si el auditor no puede emitir su informe en la fecha prevista, debe notificar a la entidad auditada y proporcionar una nueva fecha estimada. El auditor debe explicar las razones del retraso y debe asegurarse de que la nueva fecha permite a la entidad cumplir con sus obligaciones legales.

¿Quién determina la fecha del informe?

La fecha del informe es determinada por el auditor, en coordinación con la entidad auditada. El auditor debe tener en cuenta el calendario de formulación y aprobación de las cuentas anuales, la fecha límite para la presentación del Impuesto de Sociedades y otras obligaciones legales de la entidad.

¿Qué pasa si la fecha del informe es anterior a la fecha de la junta de accionistas?

Si la fecha del informe es anterior a la fecha de la junta de accionistas, la entidad puede presentar las cuentas anuales auditadas a la junta con la fecha del informe original. Sin embargo, es importante que la entidad tenga en cuenta que el auditor solo es responsable de los errores materiales hasta la fecha del informe original. Si se un error material después de la fecha del informe original, la entidad puede tener que volver a presentar las cuentas anuales auditadas.

La fecha del informe del auditor independiente es un elemento crucial en la auditoría de cuentas. Esta fecha marca el final de los trabajos de auditoría y determina la responsabilidad del auditor por su opinión sobre las cuentas anuales. La fecha del informe debe ser establecida de manera que permita a la entidad auditada cumplir con sus obligaciones legales y que refleje el momento en que el auditor ha completado todos los procedimientos necesarios para formar su opinión. La correcta emisión de la fecha del informe es fundamental para la confianza en la información financiera de la entidad y para el cumplimiento de las obligaciones legales de la entidad y del auditor.

Artículos Relacionados