En el entorno empresarial, la confianza es un bien preciado. Los inversores, los clientes y el público en general confían en que las empresas operan con integridad y transparencia. Para garantizar esta confianza, se requiere un sistema de control y verificación robusto, y ahí es donde entra en juego la figura del auditor. Los auditores, como guardianes de la información financiera, desempeñan un papel crucial en la protección de los intereses de todas las partes interesadas. Su trabajo se basa en un código de ética profesional que establece los principios y valores que deben guiar su actuación.

- ¿Qué es el Código de Ética Profesional del Auditor?

- Principios Fundamentales del Código de Ética

- ¿Por qué es Importante el Código de Ética?

- Implicaciones del Incumplimiento del Código de Ética

- Ejemplos de Situaciones Éticas en la Auditoría

- Cómo Resolver Dilemas Éticos

- El Código de Ética: Un Instrumento para la Excelencia Profesional

¿Qué es el Código de Ética Profesional del Auditor?

El Código de Ética Profesional del Auditor es un conjunto de normas y principios que regulan la conducta de los profesionales de la auditoría. Este código establece las obligaciones éticas que deben cumplir los auditores para garantizar la integridad, la objetividad y la independencia en su trabajo. Es un documento fundamental que define las responsabilidades y los límites de la profesión, y sirve como tomar decisiones éticas en situaciones complejas.

El Código de Ética, en esencia, busca asegurar que las auditorías se realicen con el máximo nivel de profesionalismo, evitando conflictos de interés y asegurando la imparcialidad en la emisión de opiniones sobre la información financiera.

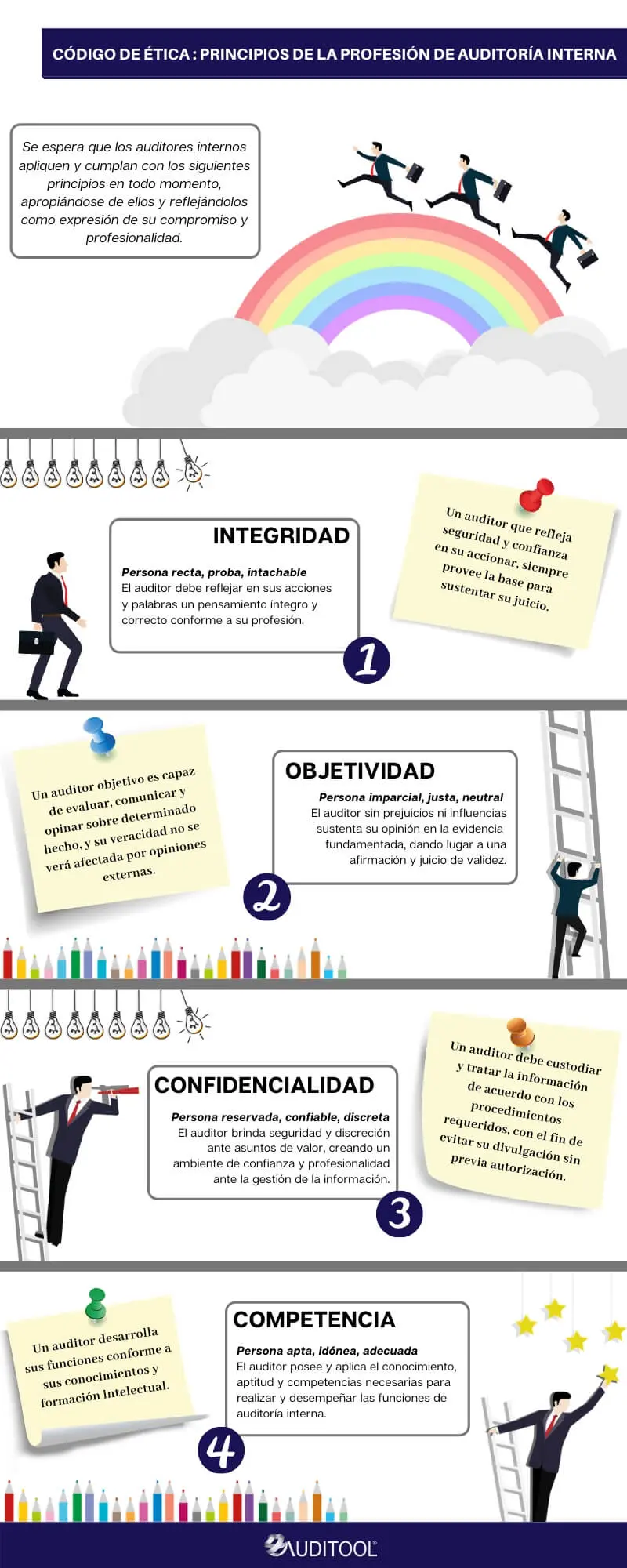

Principios Fundamentales del Código de Ética

El Código de Ética Profesional del Auditor se basa en varios principios fundamentales que deben ser aplicados en todas las actividades profesionales. Estos principios son:

- Integridad: Los auditores deben actuar con honestidad y rectitud en todas sus actividades profesionales. Esto implica ser veraz, confiable y transparente en sus relaciones con los clientes, las empresas y el público en general.

- Objetividad: Los auditores deben mantener una actitud imparcial y libre de cualquier influencia que pueda afectar su juicio profesional. Deben basar sus opiniones en evidencia objetiva y evitar cualquier sesgo personal o de terceros.

- Confidencialidad: Los auditores deben proteger la confidencialidad de la información que obtengan durante su trabajo. No deben divulgar información confidencial a terceros sin autorización expresa del cliente.

- Competencia Profesional: Los auditores deben mantener un nivel de competencia profesional adecuado para realizar su trabajo de manera eficiente y eficaz. Deben estar actualizados con las normas y estándares de auditoría, así como con las mejores prácticas de la industria.

- Independencia: La independencia es un principio fundamental del código de ética. Los auditores deben ser independientes de los clientes que auditan, tanto en apariencia como en realidad. Esto significa que no deben tener ninguna relación financiera o personal que pueda afectar su juicio profesional.

¿Por qué es Importante el Código de Ética?

El Código de Ética Profesional del Auditor es fundamental para la confianza en el sistema financiero. Su importancia radica en varios aspectos:

- Protección de los Intereses de las Partes Interesadas: El código garantiza que los auditores actúen en el mejor interés de todas las partes interesadas, incluyendo los inversores, los clientes, los empleados y el público en general.

- Prevención de Fraudes y Corrupción: El código fomenta la integridad y la transparencia en las empresas, lo que ayuda a prevenir fraudes y corrupción.

- Creación de un Entorno de Negocios Ético: El código contribuye a la creación de un entorno de negocios ético y responsable, donde las empresas operan con integridad y transparencia.

- Mantenimiento de la Confianza Pública: El código ayuda a mantener la confianza pública en el sistema financiero, al asegurar que las auditorías se realizan con el máximo nivel de profesionalismo e independencia.

Implicaciones del Incumplimiento del Código de Ética

El incumplimiento del Código de Ética Profesional del Auditor puede tener consecuencias graves, tanto para el auditor como para la empresa auditada. Algunas de las posibles consecuencias incluyen:

- Sanciones Disciplinarias: Los auditores que incumplen el código pueden ser sujetos a sanciones disciplinarias por parte de sus organismos profesionales. Estas sanciones pueden incluir la suspensión de la licencia, la revocación de la certificación o la imposición de multas.

- Daños a la Reputación: El incumplimiento del código puede dañar la reputación del auditor y de la empresa auditada. Esto puede afectar la confianza de los inversores, los clientes y el público en general.

- Litigios: El incumplimiento del código puede dar lugar a litigios por parte de los inversores, los clientes o las autoridades regulatorias.

- Pérdida de Confianza: El incumplimiento del código puede erosionar la confianza en el sistema financiero, lo que puede tener consecuencias negativas para la economía en general.

Ejemplos de Situaciones Éticas en la Auditoría

En el entorno real, los auditores se enfrentan a una variedad de situaciones éticas que requieren un juicio profesional sólido. Algunos ejemplos comunes incluyen:

- Conflictos de Interés: Un auditor puede tener un conflicto de interés si tiene una relación personal o financiera con la empresa que está auditando. Por ejemplo, si el auditor tiene acciones en la empresa o si tiene un familiar que trabaja para la empresa.

- Presión del Cliente: Un auditor puede ser presionado por el cliente para que ignore o minimice un problema financiero. Por ejemplo, el cliente puede amenazar con cancelar el contrato de auditoría si el auditor no emite una opinión favorable.

- Fraude: Un auditor puede descubrir un fraude en la empresa que está auditando. En este caso, el auditor debe reportar el fraude a las autoridades pertinentes.

- Revelación de Información Confidencial: Un auditor puede ser tentado a revelar información confidencial que ha obtenido durante su trabajo. Por ejemplo, el auditor puede ser tentado a usar la información confidencial para obtener una ventaja personal o para ayudar a un amigo.

Cómo Resolver Dilemas Éticos

Los auditores deben estar preparados para enfrentar dilemas éticos en su trabajo. Para resolver estos dilemas, los auditores pueden seguir los siguientes pasos:

- Identificar el problema ético: El primer paso es identificar claramente el problema ético que se está enfrentando.

- Considerar los principios éticos relevantes: Una vez que se ha identificado el problema, el auditor debe considerar los principios éticos relevantes que se aplican a la situación.

- Evaluar las alternativas: El auditor debe evaluar las diferentes alternativas disponibles y considerar las consecuencias de cada alternativa.

- Elegir la mejor opción: Después de evaluar las alternativas, el auditor debe elegir la opción que considera más ética y que mejor protege los intereses de todas las partes interesadas.

- Documentar la decisión: El auditor debe documentar su decisión y las razones que la sustentan. Esta documentación puede ser útil si el auditor es acusado de mala conducta profesional.

El Código de Ética: Un Instrumento para la Excelencia Profesional

El Código de Ética Profesional del Auditor es un instrumento fundamental para la excelencia profesional en la auditoría. No solo establece los principios y valores que deben guiar la conducta de los auditores, sino que también proporciona un marco para la toma de decisiones éticas en situaciones complejas. Al cumplir con el código, los auditores contribuyen a la confianza en el sistema financiero, protegen los intereses de las partes interesadas y fomentan un entorno de negocios ético y responsable.

¿Qué es un auditor?

Un auditor es un profesional que examina las cuentas y registros financieros de una empresa para verificar su exactitud y conformidad con las normas contables y legales.

¿Qué hace un auditor?

Un auditor realiza una serie de tareas, incluyendo:

- Revisar los estados financieros de la empresa.

- Verificar la exactitud de las transacciones financieras.

- Evaluar los controles internos de la empresa.

- Identificar y evaluar los riesgos financieros.

- Emitir una opinión sobre la exactitud y la fiabilidad de los estados financieros.

¿Qué tipos de auditorías existen?

Existen varios tipos de auditorías, incluyendo:

- Auditoría financiera: Examina los estados financieros de una empresa para verificar su exactitud y conformidad con las normas contables.

- Auditoría de cumplimiento: Verifica si una empresa cumple con las leyes y regulaciones aplicables.

- Auditoría interna: Se realiza dentro de una empresa para evaluar la efectividad de los controles internos.

- Auditoría operativa: Examina la eficiencia y la eficacia de las operaciones de una empresa.

¿Quién establece el Código de Ética Profesional del Auditor?

El Código de Ética Profesional del Auditor es establecido por los organismos profesionales de la auditoría, como el Instituto Americano de Contadores Públicos (AICPA) y el Instituto de Auditores Internos (IIA).

¿Cómo puedo obtener más información sobre el Código de Ética Profesional del Auditor?

Puedes obtener más información sobre el Código de Ética Profesional del Auditor consultando los sitios web de los organismos profesionales de la auditoría, como el AICPA, el IIA y otros organismos relevantes en tu país.

Artículos Relacionados