En el entorno del comercio internacional, la Administración Federal de Ingresos Públicos (AFIP) juega un papel fundamental en la regulación y control de las operaciones aduaneras. Una herramienta clave para este fin es el Sistema de Importaciones y Exportaciones (SIMI), plataforma que permite a los operadores realizar trámites y gestionar sus operaciones de forma digital. Sin embargo, la AFIP también implementa mecanismos de control para garantizar la transparencia y el cumplimiento de las normas, lo que puede resultar en intervenciones o bloqueos de las SIMI.

- ¿Qué son los Códigos de Intervención y Bloqueo en el SIMI?

- Códigos de Intervención

- Códigos de Bloqueo

- ¿Cómo puedo saber si mi SIMI tiene un código de intervención o bloqueo?

- ¿Qué debo hacer si mi SIMI tiene un código de intervención o bloqueo?

- ¿Cómo puedo evitar la intervención o el bloqueo de mi SIMI?

- Consultas Habituales

¿Qué son los Códigos de Intervención y Bloqueo en el SIMI?

Los códigos de intervención y bloqueo son señales que la AFIP utiliza para indicar que una SIMI está bajo análisis o revisión por parte de las autoridades aduaneras. Estos códigos se asignan a las SIMI cuando se detectan posibles irregularidades o incumplimientos en la documentación o información presentada. La presencia de un código de intervención o bloqueo puede generar demoras en la liberación de la mercadería o incluso la suspensión de la operación.

Para comprender mejor el significado de estos códigos, es importante conocer los diferentes tipos de intervención y los motivos que pueden llevar a su aplicación. A continuación, se presenta una clasificación detallada de los códigos de intervención y bloqueo más comunes en el SIMI:

Códigos de Intervención

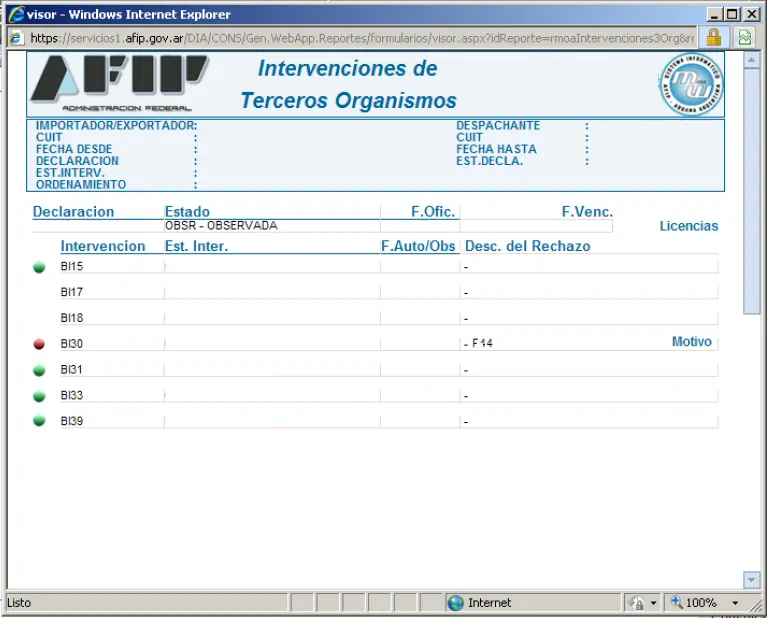

BI15: Intervención de la Secretaría de Comercio Interior

Este código indica que la SIMI está bajo análisis por parte de la Secretaría de Comercio Interior. La intervención puede deberse a la necesidad de verificar la procedencia de la mercadería, el cumplimiento de las normas de precios o la existencia de algún tipo de restricción comercial.

BI17: Intervención AFIP 1

Este código se utiliza para indicar una intervención de la AFIP relacionada con la verificación de la documentación presentada en la SIMI. La AFIP puede requerir información adicional o realizar una inspección de la mercadería para asegurarse de que cumple con las normas aduaneras.

BI18: Intervención AFIP 2

Similar al código BI17, este código también indica una intervención de la AFIP, pero en este caso, la revisión se centra en la verificación de la información financiera relacionada con la operación. La AFIP puede solicitar la presentación de documentación adicional o realizar una auditoría para confirmar la solvencia financiera del operador.

BI30: Intervención AFIP

Este código general indica que la SIMI está bajo análisis por parte de la AFIP. La intervención puede deberse a diversas razones, incluyendo la verificación de la documentación, la información financiera, la procedencia de la mercadería o el cumplimiento de las normas aduaneras. La AFIP puede requerir información adicional o realizar una inspección de la mercadería para asegurarse de que cumple con las normas.

BI31: Intervención Subdirección de Control Aduanero

Este código indica que la SIMI está bajo análisis por parte de la Subdirección de Control Aduanero. La intervención puede deberse a la necesidad de verificar la clasificación arancelaria de la mercadería, la valoración de la misma o la existencia de algún tipo de restricción o prohibición.

Este código indica que la SIMI está bajo análisis por parte de la AFIP en relación con la seguridad social. La intervención puede deberse a la necesidad de verificar el cumplimiento de las obligaciones laborales por parte del operador o la existencia de algún tipo de irregularidad en el pago de las contribuciones sociales.

Códigos de Bloqueo

Los códigos de bloqueo implican una restricción más severa que los códigos de intervención, ya que la SIMI no podrá ser oficializada hasta que se resuelva la situación que generó el bloqueo. Los códigos de bloqueo más comunes son:

BLOQUEO BI30 – Motivos de Observación

Este bloqueo se aplica cuando se detectan irregularidades en la información del contribuyente o en la presentación de la documentación fiscal. Algunos de los motivos más comunes que pueden generar el bloqueo BI30 son:

- F01 – La CUIT se encuentra en estado Pasiva / Inactiva: La CUIT del operador no está activa, lo que impide la realización de operaciones comerciales.

- F02 – La CUIT se encuentra en la base de contribuyentes no confiables (facturas apócrifas): La CUIT del operador está asociada a la emisión de facturas apócrifas, lo que genera desconfianza por parte de la AFIP.

- F03 – La CUIT se encuentra registrada con estado de quiebra: La CUIT del operador está asociada a una empresa en estado de quiebra, lo que limita su capacidad para operar.

- F04 – El domicilio presenta inconsistencias: El domicilio fiscal del operador no coincide con la información registrada en la AFIP.

- F05 – La CUIT no se encuentra inscripta en el IVA: El operador no está inscripto en el Impuesto al Valor Agregado (IVA), lo que puede generar inconvenientes para la importación o exportación de mercaderías.

- F06 – La CUIT no se encuentra inscripta en el Impuesto a las Ganancias: El operador no está inscripto en el Impuesto a las Ganancias, lo que puede generar inconvenientes para la importación o exportación de mercaderías.

- F07 – La CUIT de alguno/s integrantes de la sociedad no se encuentra inscripta en el Impuesto a las Ganancias: Algunos de los socios de la empresa no están inscriptos en el Impuesto a las Ganancias, lo que puede generar inconvenientes para la importación o exportación de mercaderías.

- F08 – Falta presentación de la última D.J. vencida de Ganancias: El operador no ha presentado la última declaración jurada de Ganancias, lo que puede generar sanciones.

- F09 – Falta presentación de la D.J. de I.V.A. dentro de los últimos 12 periodos fiscales mensuales: El operador no ha presentado las declaraciones juradas de IVA de los últimos 12 meses, lo que puede generar sanciones.

- F10 – Falta presentación de la última D.J. vencida de Bienes Personales: El operador no ha presentado la última declaración jurada de Bienes Personales, lo que puede generar sanciones.

- F11 – Falta presentación de la D.J. de Seguridad Social dentro de los últimos 12 periodos fiscales mensuales: El operador no ha presentado las declaraciones juradas de Seguridad Social de los últimos 12 meses, lo que puede generar sanciones.

- F12 – Se verificaron inconsistencias en las D.J. de I.V.A. dentro de los últimos 6 periodos fiscales mensuales: La AFIP ha detectado inconsistencias en las declaraciones juradas de IVA de los últimos 6 meses, lo que puede generar sanciones.

- F13 – Presentación DD.JJ. GANANCIA MÍNIMA PRESUNTA: El operador no ha presentado la última declaración jurada de Ganancia Mínima Presunta, lo que puede generar sanciones.

- F14 – Presentación DD.JJ. BS. PERSONALES ACCIONES Y PARTICIPACIONES SOCIETARIAS: El operador no ha presentado la última declaración jurada de Bienes Personales Acciones y Participaciones Societarias, lo que puede generar sanciones.

- F15 – Presentación DD.JJ. SICORE: El operador no ha presentado las declaraciones juradas de SICORE de los últimos 12 meses, lo que puede generar sanciones.

- F16 – Fiscalización Electrónica Incumplida: El operador no ha cumplido con una fiscalización electrónica, lo que puede generar sanciones.

- F17 – Presentación DD.JJ. Precio de Transferencia: El operador no ha presentado la última declaración jurada de Precio de Transferencia, lo que puede generar sanciones.

- F18 – Presentación DD.JJ. Participaciones Societarias: El operador no ha presentado la última declaración jurada de Participaciones Societarias, lo que puede generar sanciones.

- F19 – Presentación DD.JJ. Transferencia Electrónica de Estados Contables: El operador no ha presentado la declaración jurada de Transferencia Electrónica de Estados Contables, lo que puede generar sanciones.

- F20 – Requerimiento incumplido: El operador no ha cumplido con un requerimiento de inspección, lo que puede generar sanciones.

- F24 – La declaración SIMI o la sumatoria de las solicitudes pendientes más el valor de la nueva solicitud SIMI exceda el monto allí dispuesto no se podrá oficializar la misma (ver CEF): El valor total de las operaciones SIMI del operador supera el límite establecido, lo que impide la oficialización de nuevas operaciones.

BLOQUEO BI31 – Motivos de Observación

Este bloqueo se aplica cuando la Subdirección de Control Aduanero está realizando una revisión exhaustiva de la SIMI. Los motivos más comunes que pueden generar el bloqueo BI31 son:

- C01 – Declaración bajo análisis de la Subdirección General de Control Aduanero (SDG CAD): La SIMI está bajo análisis por parte de la Subdirección General de Control Aduanero.

- C10 – Declaración bajo análisis por el Departamento Centro Único de Monitoreo Aduanero: La SIMI está bajo análisis por parte del Departamento Centro Único de Monitoreo Aduanero.

- C11 – Declaración bajo análisis por el Departamento Selectividad: La SIMI está bajo análisis por parte del Departamento Selectividad.

- C12 – Declaración bajo análisis por la División Valoración de Importación: La SIMI está bajo análisis por parte de la División Valoración de Importación.

- C13 – Declaración bajo análisis por la División Análisis: La SIMI está bajo análisis por parte de la División Análisis.

- C14 – Declaración bajo análisis por el Departamento Narcotráfico: La SIMI está bajo análisis por parte del Departamento Narcotráfico.

- C15 – Declaración bajo análisis por el Departamento Grandes Operadores: La SIMI está bajo análisis por parte del Departamento Grandes Operadores.

- C16 – Declaración bajo análisis por la Dirección de Investigaciones: La SIMI está bajo análisis por parte de la Dirección de Investigaciones.

- C17 – Declaración bajo análisis por la División Fraude Marcario: La SIMI está bajo análisis por parte de la División Fraude Marcario.

- C18 – Declaración bajo análisis por la División Prohibiciones No Económicas: La SIMI está bajo análisis por parte de la División Prohibiciones No Económicas.

- C19 – Declaración bajo análisis por la División Cupos de Origen: La SIMI está bajo análisis por parte de la División Cupos de Origen.

- C20 – Declaración bajo análisis por la División Empresas Vinculadas: La SIMI está bajo análisis por parte de la División Empresas Vinculadas.

¿Cómo puedo saber si mi SIMI tiene un código de intervención o bloqueo?

Para conocer el estado de su SIMI y los códigos de intervención o bloqueo que le hayan sido asignados, debe ingresar al sitio web de la AFIP con su clave fiscal a través de Mis Operaciones Aduaneras. En esta sección, podrá visualizar el estado de sus SIMI y los códigos que le hayan sido asignados.

¿Qué debo hacer si mi SIMI tiene un código de intervención o bloqueo?

Si su SIMI presenta un código de intervención o bloqueo, es importante que se comunique con la AFIP para obtener información sobre el motivo de la intervención o bloqueo. La AFIP podrá brindarle información sobre los pasos a seguir para regularizar la situación y levantar la intervención o el bloqueo. En algunos casos, la AFIP puede solicitar información adicional o la presentación de documentación complementaria. Es importante que se presente la documentación requerida en tiempo y forma para evitar sanciones.

¿Cómo puedo evitar la intervención o el bloqueo de mi SIMI?

Para evitar la intervención o el bloqueo de su SIMI, es importante que se asegure de cumplir con las normas aduaneras y fiscales. Algunos consejos para evitar problemas con la AFIP son:

- Mantener la información de su CUIT actualizada: Verifique que su domicilio fiscal, datos de contacto y demás información de su CUIT estén actualizados en el sistema de la AFIP.

- Presentar la documentación correctamente: Asegúrese de que la documentación que presenta en la SIMI esté completa, correcta y en formato digital.

- Cumplir con las obligaciones fiscales: Presente las declaraciones juradas de IVA, Ganancias, Bienes Personales y Seguridad Social en tiempo y forma.

- Mantener una contabilidad ordenada: Lleve un registro detallado de sus operaciones comerciales, incluyendo la compra y venta de mercaderías, los pagos y las facturas.

- Estar informado sobre las normas aduaneras: Familiarícese con las normas aduaneras vigentes y las modificaciones que se produzcan.

- Contar con un asesor aduanero: Un asesor aduanero puede brindar orientación y asistencia para cumplir con las normas aduaneras y evitar problemas con la AFIP.

Consultas Habituales

¿Qué significa BI15?

El código BI15 indica que la SIMI está bajo análisis por parte de la Secretaría de Comercio Interior. La intervención puede deberse a la necesidad de verificar la procedencia de la mercadería, el cumplimiento de las normas de precios o la existencia de algún tipo de restricción comercial.

¿Qué significa BLOQUEO BI30?

El bloqueo BI30 se aplica cuando se detectan irregularidades en la información del contribuyente o en la presentación de la documentación fiscal. Algunos de los motivos más comunes que pueden generar el bloqueo BI30 son la falta de presentación de declaraciones juradas, la CUIT inactiva o la inclusión del contribuyente en la base de contribuyentes no confiables.

¿Cómo puedo saber si mi SIMI tiene un código de intervención o bloqueo?

Para conocer el estado de su SIMI y los códigos de intervención o bloqueo que le hayan sido asignados, debe ingresar al sitio web de la AFIP con su clave fiscal a través de Mis Operaciones Aduaneras.

¿Qué debo hacer si mi SIMI tiene un código de intervención o bloqueo?

Si su SIMI presenta un código de intervención o bloqueo, es importante que se comunique con la AFIP para obtener información sobre el motivo de la intervención o bloqueo. La AFIP podrá brindarle información sobre los pasos a seguir para regularizar la situación y levantar la intervención o el bloqueo.

¿Cómo puedo evitar la intervención o el bloqueo de mi SIMI?

Para evitar la intervención o el bloqueo de su SIMI, es importante que se asegure de cumplir con las normas aduaneras y fiscales. Algunos consejos para evitar problemas con la AFIP son mantener la información de su CUIT actualizada, presentar la documentación correctamente, cumplir con las obligaciones fiscales, mantener una contabilidad ordenada y estar informado sobre las normas aduaneras.

La fiscalización electrónica DJAI es una herramienta fundamental para garantizar la transparencia y el cumplimiento de las normas en el comercio internacional. Los códigos de intervención y bloqueo son mecanismos de control que la AFIP utiliza para identificar posibles irregularidades o incumplimientos en las operaciones aduaneras. Es importante que los operadores comprendan el significado de estos códigos y las acciones que deben tomar para regularizar la situación en caso de que su SIMI esté bajo intervención o bloqueo. Al cumplir con las normas aduaneras y fiscales, los operadores pueden evitar problemas con la AFIP y garantizar la fluidez de sus operaciones comerciales.

Artículos Relacionados