En el ámbito de la auditoría, la recolección de evidencias es un proceso crucial para garantizar la exactitud y confiabilidad de la información financiera. Los auditores deben utilizar técnicas apropiadas para obtener evidencia suficiente y adecuada que respalde sus conclusiones. Este artículo proporciona una información sobre las técnicas de recolección de evidencias en auditoría, cubriendo aspectos clave como los tipos de evidencia, las normas de auditoría relevantes, los métodos de recolección y las consideraciones prácticas.

¿Qué es la evidencia de auditoría?

La evidencia de auditoría es cualquier información que respalde las afirmaciones contenidas en los estados financieros. Esta evidencia puede ser de naturaleza cuantitativa o cualitativa, y debe ser relevante, confiable y suficiente para permitir al auditor formar una opinión sobre la razonabilidad de los estados financieros.

Normas de auditoría relevantes

Las normas de auditoría internacionales (ISA) y las normas de auditoría canadienses (CSAE) proporcionan directrices específicas sobre la recolección de evidencia de auditoría. Algunas normas clave incluyen:

- ISA 500: Evidencia de Auditoría : Esta norma establece los principios generales relacionados con la obtención de evidencia de auditoría suficiente y adecuada.

- ISA 315: Identificación y Evaluación de los Riesgos de Error Material : Esta norma aborda la necesidad de realizar procedimientos de evaluación de riesgos para identificar y evaluar los riesgos de errores materiales en los estados financieros.

- ISA 330: Respuestas a los Riesgos Evaluados : Esta norma describe los procedimientos de auditoría que deben realizarse para responder a los riesgos de errores materiales identificados.

- CSAE 3001: Aseguramiento de la Información : Esta norma proporciona directrices generales para la realización de engagements de aseguramiento, incluyendo la recolección de evidencia suficiente y adecuada.

Tipos de evidencia de auditoría

La evidencia de auditoría puede clasificarse en diferentes tipos, cada uno con sus propias características y niveles de confiabilidad. Algunos tipos comunes de evidencia incluyen:

Evidencia documental

La evidencia documental incluye registros, documentos y otros materiales escritos, como:

- Facturas

- Contratos

- Estados de cuenta bancarios

- Actas de juntas

- Políticas y procedimientos internos

La confiabilidad de la evidencia documental depende de la fuente, la naturaleza y la integridad de los documentos. Los documentos internos deben ser revisados cuidadosamente para verificar su autenticidad y precisión.

Evidencia física

La evidencia física implica la inspección de activos tangibles, como:

- Inventario

- Maquinaria

- Edificios

La evidencia física proporciona información sobre la existencia de los activos, pero no necesariamente sobre su propiedad, valor o condición.

Evidencia testimonial

La evidencia testimonial se obtiene a través de entrevistas, interrogatorios y conversaciones con personas dentro o fuera de la empresa, como:

- Gerentes

- Empleados

- Clientes

- Proveedores

La confiabilidad de la evidencia testimonial depende de la credibilidad del testigo y la objetividad de la información proporcionada.

Evidencia analítica

La evidencia analítica se basa en el análisis de datos financieros y no financieros para identificar tendencias, relaciones y variaciones significativas. Los procedimientos analíticos pueden incluir:

- Análisis de razones financieras

- Análisis de tendencias

- Análisis de regresión

La evidencia analítica proporciona información sobre la razonabilidad de los datos financieros, pero no es suficiente por sí sola para formar una opinión sobre la exactitud de los estados financieros.

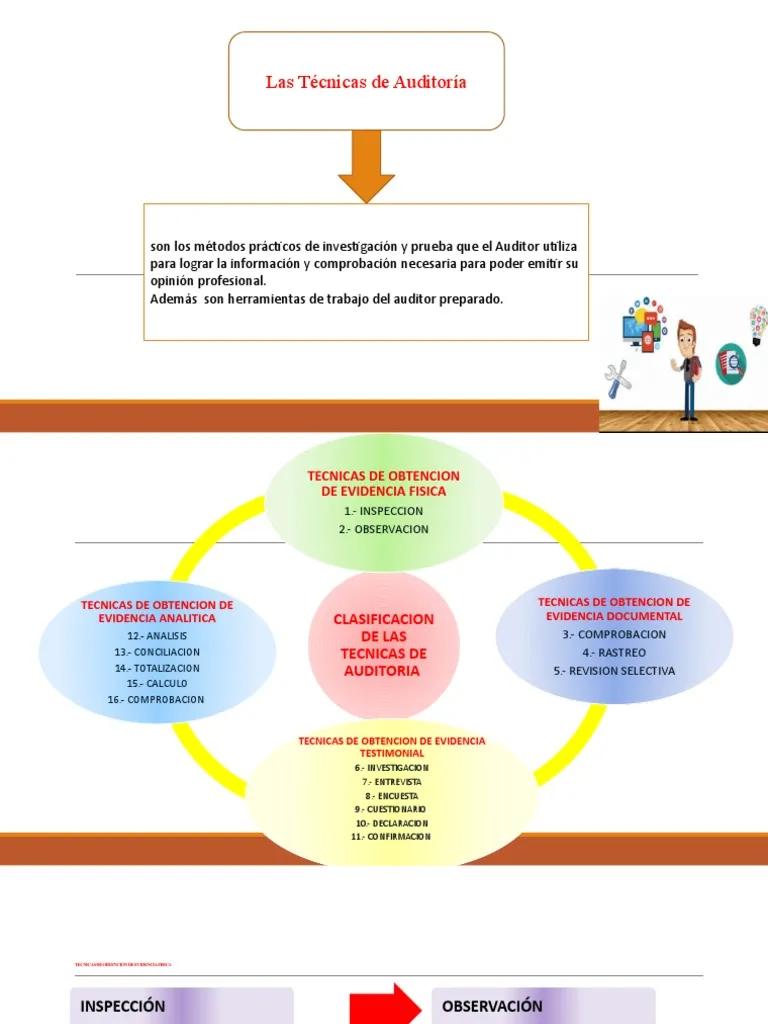

Técnicas de recolección de evidencia de auditoría

Los auditores utilizan una variedad de técnicas para recopilar evidencia de auditoría. Algunas técnicas comunes incluyen:

Inspección

La inspección implica examinar registros, documentos o activos físicos para verificar su existencia, autenticidad y precisión. La inspección puede incluir:

- Revisión de facturas y recibos

- Verificación de contratos y acuerdos

- Inspección de inventario físico

Observación

La observación consiste en observar un proceso o procedimiento realizado por otros, como:

- Observación del conteo de inventario

- Observación de la aplicación de controles internos

La observación proporciona evidencia sobre la ejecución de un proceso o procedimiento, pero está limitada al momento de la observación y puede afectar el comportamiento de las personas que están siendo observadas.

Confirmación

La confirmación es una solicitud escrita de información a una tercera parte para verificar la exactitud de la información proporcionada por la empresa auditada. La confirmación puede incluir:

- Confirmación de saldos bancarios

- Confirmación de saldos de cuentas por cobrar

- Confirmación de términos de contratos

La confirmación proporciona evidencia directa de una tercera parte, lo que aumenta la confiabilidad de la información.

Recálculo

El recálculo implica verificar la precisión matemática de documentos o registros, como:

- Verificar la precisión de las sumas

- Verificar la precisión de los cálculos

El recálculo proporciona evidencia sobre la precisión de los cálculos, pero no necesariamente sobre la exactitud de la información subyacente.

Reperformance

La reperformance consiste en repetir un procedimiento o control realizado por la empresa auditada para verificar su eficacia. La reperformance puede incluir:

- Repetir un proceso de contabilidad

- Repetir una revisión de control interno

La reperformance proporciona evidencia sobre la eficacia de los controles internos, pero puede ser un proceso que requiere mucho tiempo y recursos.

Procedimientos analíticos

Los procedimientos analíticos implican el análisis de datos financieros y no financieros para identificar tendencias, relaciones y variaciones significativas. Los procedimientos analíticos pueden incluir:

- Análisis de razones financieras

- Análisis de tendencias

- Análisis de regresión

Los procedimientos analíticos pueden proporcionar evidencia sobre la razonabilidad de los datos financieros, pero no son suficientes por sí solos para formar una opinión sobre la exactitud de los estados financieros.

Indagación

La indagación implica solicitar información a personas dentro o fuera de la empresa, como:

- Gerentes

- Empleados

- Clientes

- Proveedores

La indagación puede proporcionar información valiosa, pero la confiabilidad de la información depende de la credibilidad del informante y la objetividad de la información proporcionada.

Consideraciones prácticas en la recolección de evidencia de auditoría

Al recopilar evidencia de auditoría, es importante considerar los siguientes factores:

- Suficiencia : La evidencia debe ser suficiente para permitir al auditor formar una opinión razonable sobre la exactitud de los estados financieros.

- Adecuación : La evidencia debe ser adecuada para respaldar las afirmaciones contenidas en los estados financieros. La evidencia adecuada debe ser relevante y confiable.

- Costo-beneficio : Los auditores deben considerar el costo de obtener evidencia en relación con el beneficio que se obtendrá.

- Riesgo : Los auditores deben considerar el riesgo de error material y el riesgo de que la evidencia sea inadecuada o insuficiente.

- Tecnología : Los auditores deben estar familiarizados con las tecnologías emergentes, como la analítica de datos y la automatización, que pueden ayudar en la recolección de evidencia de auditoría.

Ejemplos de técnicas de recolección de evidencia de auditoría

Aquí hay algunos ejemplos de cómo se pueden utilizar las técnicas de recolección de evidencia de auditoría en la práctica:

Ejemplo 1: Verificación de saldos de cuentas por cobrar

Para verificar los saldos de cuentas por cobrar, el auditor puede utilizar las siguientes técnicas:

- Inspección : Revisar los registros de cuentas por cobrar para verificar la existencia y la precisión de los saldos.

- Confirmación : Enviar confirmaciones a los clientes para verificar la exactitud de los saldos.

- Procedimientos analíticos : Analizar las tendencias de las cuentas por cobrar para identificar posibles errores o fraudes.

Ejemplo 2: Verificación de inventario

Para verificar el inventario, el auditor puede utilizar las siguientes técnicas:

- Observación : Observar el conteo de inventario realizado por la empresa auditada.

- Inspección : Inspeccionar el inventario físico para verificar su existencia y condición.

- Recálculo : Verificar la precisión de los cálculos de inventario.

Ejemplo 3: Verificación de gastos de marketing

Para verificar los gastos de marketing, el auditor puede utilizar las siguientes técnicas:

- Inspección : Revisar las facturas y recibos de gastos de marketing.

- Indagación : Entrevistar al personal de marketing para obtener información sobre los gastos.

- Procedimientos analíticos : Analizar las tendencias de los gastos de marketing para identificar posibles errores o fraudes.

¿Cuál es la diferencia entre evidencia suficiente y adecuada?

La evidencia suficiente se refiere a la cantidad de evidencia que se recopila. La evidencia debe ser suficiente para permitir al auditor formar una opinión razonable sobre la exactitud de los estados financieros. La evidencia adecuada se refiere a la calidad de la evidencia. La evidencia debe ser relevante y confiable para respaldar las afirmaciones contenidas en los estados financieros.

¿Cuáles son los factores que afectan la naturaleza, el momento y el alcance de los procedimientos de auditoría?

Los factores que afectan la naturaleza, el momento y el alcance de los procedimientos de auditoría incluyen:

- Riesgo de error material : Cuanto mayor es el riesgo de error material, más amplios y extensos deben ser los procedimientos de auditoría.

- Naturaleza de la empresa : Las empresas con operaciones complejas o de alto riesgo pueden requerir procedimientos de auditoría más amplios.

- Controles internos : Los controles internos efectivos pueden reducir el riesgo de error material y permitir que los auditores realicen procedimientos de auditoría menos extensos.

- Recursos disponibles : Los auditores deben considerar los recursos disponibles para realizar los procedimientos de auditoría.

¿Cómo se puede mejorar la calidad de la evidencia de auditoría?

La calidad de la evidencia de auditoría se puede mejorar mediante:

- Utilizar una variedad de técnicas de recolección de evidencia : Esto ayuda a obtener evidencia de diferentes fuentes y perspectivas.

- Verificar la evidencia obtenida : La evidencia obtenida debe ser verificada para garantizar su exactitud y confiabilidad.

- Documentar la evidencia obtenida : La evidencia obtenida debe ser documentada adecuadamente para que pueda ser revisada posteriormente.

La recolección de evidencia de auditoría es un proceso esencial para garantizar la exactitud y confiabilidad de la información financiera. Los auditores deben utilizar técnicas apropiadas para obtener evidencia suficiente y adecuada que respalde sus conclusiones. Al comprender los tipos de evidencia, las normas de auditoría relevantes, los métodos de recolección y las consideraciones prácticas, los auditores pueden mejorar la calidad de su trabajo y proporcionar a los usuarios de los estados financieros la confianza necesaria para tomar decisiones informadas.

Artículos Relacionados