En el ámbito de la auditoría, la identificación y evaluación de los bienes intangibles es un proceso crucial. Estos activos, que carecen de forma física, representan un valor significativo para las empresas y su correcta contabilización es fundamental para la elaboración de estados financieros confiables. En este artículo, profundizaremos en las siglas de bienes intangibles más relevantes en auditoría, su significado y cómo se aplican en la práctica.

Introducción a los Bienes Intangibles en Auditoría

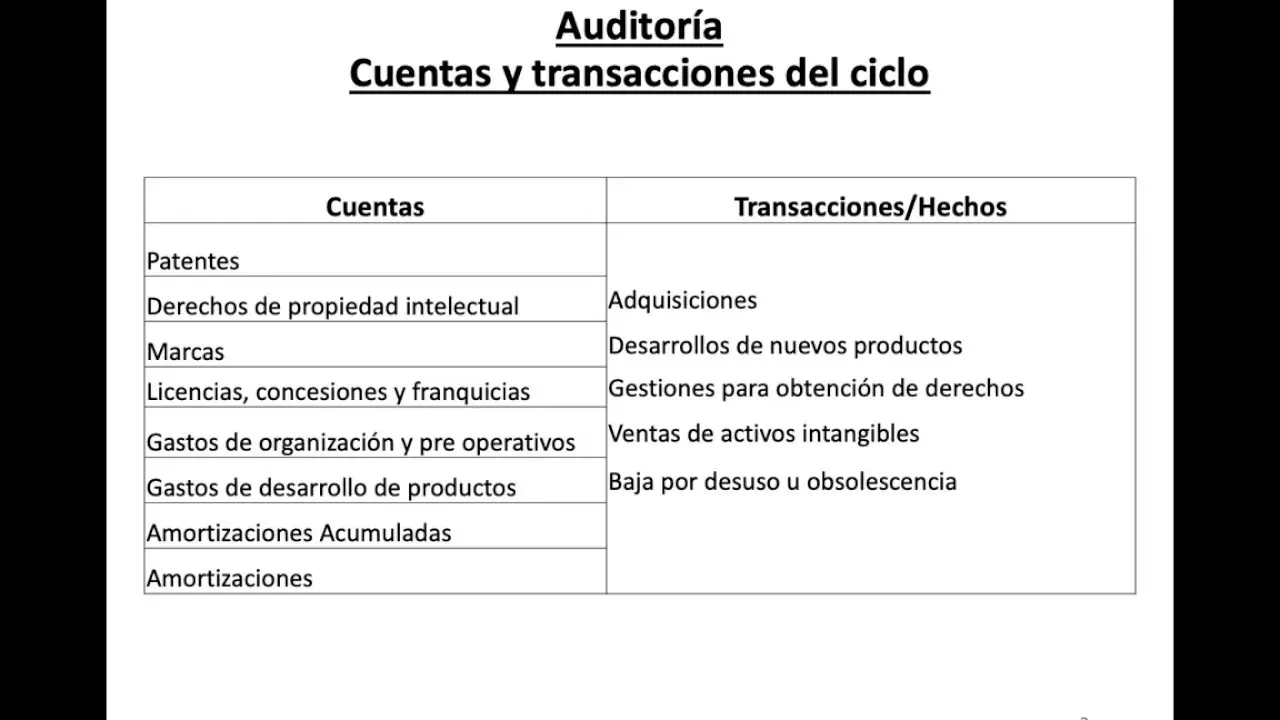

Los bienes intangibles se definen como activos que carecen de una forma física tangible, pero que poseen un valor económico para la empresa. Estos activos pueden incluir:

- Patentes : derechos exclusivos para la explotación de una invención.

- Marcas comerciales : signos distintivos que identifican productos o servicios.

- Derechos de autor : protección legal para obras creativas.

- Licencias : permisos para utilizar una tecnología o propiedad intelectual.

- Software : programas informáticos.

- Plusvalía : valor adicional que posee una empresa por encima de su capital contable.

La auditoría de bienes intangibles se enfoca en la verificación de su existencia, valoración y registro contable. El objetivo es asegurar que estos activos se reflejen correctamente en los estados financieros, proporcionando una imagen fiel de la situación financiera de la empresa.

Las Normas Internacionales de Contabilidad (NIC) y los Bienes Intangibles

Las Normas Internacionales de Contabilidad (NIC) proporcionan un marco general para la contabilización de los bienes intangibles. La NIC 38, activos intangibles, establece los criterios para el reconocimiento, medición y presentación de estos activos en los estados financieros.

Criterios para el Reconocimiento de un Activo Intangible

Para que un activo intangible pueda ser reconocido en los estados financieros, debe cumplir con los siguientes criterios:

- Probabilidad de obtener beneficios económicos futuros : La empresa debe tener una expectativa razonable de que el activo generará flujos de efectivo positivos en el futuro.

- Costo fiablemente medible : El costo del activo debe poder ser medido con precisión. Esto implica la capacidad de determinar el valor justo del activo en el momento de su adquisición.

- Control : La empresa debe tener el control sobre el activo, lo que significa que tiene el poder de obtener los beneficios económicos futuros del activo y restringir el acceso de otros a esos beneficios.

- Identificabilidad : El activo debe ser separable, es decir, que pueda ser vendido, arrendado o utilizado de forma independiente. También puede ser identificable si surge de un contrato o de otro derecho legal.

Tratamiento Contable de los Bienes Intangibles

Una vez que se ha reconocido un activo intangible, debe ser contabilizado y presentado en los estados financieros de acuerdo con las siguientes normas:

- Valoración inicial : El activo se registra a su costo, que incluye el precio de compra, los costos de adquisición y los costos directamente atribuibles a la puesta en funcionamiento del activo.

- Valoración posterior : Después de su reconocimiento inicial, el activo intangible se valora al costo menos la depreciación acumulada y la amortización acumulada.

- Amortización : La amortización se aplica a los activos intangibles con una vida útil finita, es decir, aquellos que tienen un período definido de tiempo durante el cual se espera que generen beneficios económicos futuros. La amortización se calcula de manera sistemática a lo largo de la vida útil del activo.

- Deterioro : Si el valor contable de un activo intangible excede su valor recuperable, se debe reconocer un deterioro. El valor recuperable es el mayor entre el valor neto de realización y el valor en uso.

Siglas de Bienes Intangibles en Auditoría

En la práctica de la auditoría, se utilizan diferentes siglas para referirse a los bienes intangibles. Estas siglas ayudan a los auditores a identificar y clasificar los diferentes tipos de activos intangibles que se encuentran en las empresas.

Siglas más Comunes

- NIC 38 : Norma Internacional de Contabilidad 38, activos intangibles .

- IAS 38 : International Accounting Standard 38, intangible assets .

- NIIF 38 : Norma Internacional de Información Financiera 38, activos intangibles .

- NIIF-PYMES 18 : Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades 18, activos intangibles .

Siglas Específicas para Diferentes Tipos de Activos Intangibles

- PI : Propiedad Intelectual. Esta sigla se utiliza para referirse a todos los tipos de activos intangibles que se derivan de la creatividad y la innovación, como patentes, marcas comerciales, derechos de autor y diseños industriales.

- R&D : Investigación y Desarrollo. Esta sigla se utiliza para referirse a los gastos incurridos en investigación y desarrollo de nuevos productos, procesos o tecnologías.

- GW : Goodwill o Plusvalía. Esta sigla se utiliza para referirse al exceso de valor de una empresa sobre el valor de sus activos netos identificables.

El Rol del Auditor en la Verificación de Bienes Intangibles

El auditor juega un papel fundamental en la verificación de los bienes intangibles. Sus responsabilidades incluyen:

- Evaluar la existencia y la propiedad de los activos intangibles : El auditor debe verificar que los activos intangibles registrados en los estados financieros realmente existen y que la empresa tiene el control sobre ellos.

- Verificar la valoración de los activos intangibles : El auditor debe evaluar si la valoración de los activos intangibles es razonable y está de acuerdo con las normas contables aplicables. Esto implica la revisión de los métodos de valoración utilizados, la evidencia de apoyo y la comparación con valores de mercado.

- Determinar la vida útil de los activos intangibles : El auditor debe evaluar la vida útil de los activos intangibles para determinar el período de tiempo sobre el cual se debe amortizar el activo. Esto implica la consideración de factores como la obsolescencia tecnológica, la competencia del mercado y la duración de los derechos legales.

- Evaluar el riesgo de deterioro : El auditor debe evaluar el riesgo de deterioro de los activos intangibles. Esto implica la consideración de factores como la disminución del valor de mercado, la obsolescencia tecnológica y la reducción de los beneficios económicos futuros.

Consultas Habituales

¿Cuáles son los principales riesgos en la auditoría de bienes intangibles?

Los principales riesgos en la auditoría de bienes intangibles incluyen:

- Subestimación o sobreestimación del valor : La valoración de los activos intangibles puede ser subjetiva y compleja, lo que puede llevar a subestimaciones o sobreestimaciones del valor.

- Falta de evidencia de apoyo : Puede ser difícil obtener evidencia de apoyo para la existencia, la propiedad y la valoración de los activos intangibles.

- Deterioro del valor : Los activos intangibles pueden perder valor rápidamente debido a factores como la obsolescencia tecnológica o la competencia del mercado.

- Fraude : Los activos intangibles pueden ser utilizados para fines fraudulentos, como la creación de ingresos ficticios.

¿Cómo se pueden mitigar los riesgos en la auditoría de bienes intangibles?

Para mitigar los riesgos en la auditoría de bienes intangibles, el auditor debe:

- Obtener evidencia de apoyo adecuada : El auditor debe obtener evidencia de apoyo suficiente y apropiada para verificar la existencia, la propiedad y la valoración de los activos intangibles. Esto puede incluir la revisión de contratos, licencias, patentes, marcas comerciales y otros documentos relevantes.

- Utilizar métodos de valoración adecuados : El auditor debe utilizar métodos de valoración adecuados y confiables para determinar el valor de los activos intangibles. Esto puede incluir el uso de métodos de mercado, de costo o de valor en uso.

- Evaluar el riesgo de deterioro : El auditor debe evaluar el riesgo de deterioro de los activos intangibles, teniendo en cuenta factores como la obsolescencia tecnológica, la competencia del mercado y la reducción de los beneficios económicos futuros.

- Realizar procedimientos de auditoría específicos : El auditor debe realizar procedimientos de auditoría específicos para verificar la existencia, la propiedad y la valoración de los activos intangibles. Esto puede incluir la confirmación de la propiedad de los activos intangibles con terceros, la revisión de los registros de amortización y la evaluación de los riesgos de fraude.

¿Cuáles son las mejores prácticas para la contabilización de bienes intangibles?

Las mejores prácticas para la contabilización de bienes intangibles incluyen:

- Adoptar una política contable clara : La empresa debe adoptar una política contable clara para la contabilización de los bienes intangibles. Esta política debe estar de acuerdo con las normas contables aplicables y debe ser aplicada de manera consistente.

- Documentar los activos intangibles : La empresa debe documentar los activos intangibles, incluyendo su descripción, el costo, la vida útil y el método de amortización. Esta documentación debe ser actualizada periódicamente.

- Realizar pruebas de deterioro periódicas : La empresa debe realizar pruebas de deterioro periódicas para determinar si el valor contable de los activos intangibles excede su valor recuperable. Si se detecta un deterioro, se debe reconocer una pérdida en los estados financieros.

- Revelar información relevante en los estados financieros : La empresa debe revelar información relevante sobre los activos intangibles en los estados financieros. Esta información debe incluir la naturaleza de los activos intangibles, el método de valoración utilizado, la vida útil estimada y el método de amortización.

La auditoría de bienes intangibles es un proceso complejo que requiere un profundo conocimiento de las normas contables aplicables y de los diferentes tipos de activos intangibles. El auditor juega un papel fundamental en la verificación de la existencia, la propiedad y la valoración de los activos intangibles, asegurando que estos se reflejen correctamente en los estados financieros. Al comprender las siglas de bienes intangibles en auditoría y aplicar las mejores prácticas para su contabilización, las empresas pueden mejorar la calidad de sus estados financieros y aumentar la confianza de los inversores y otros stakeholders.

Artículos Relacionados