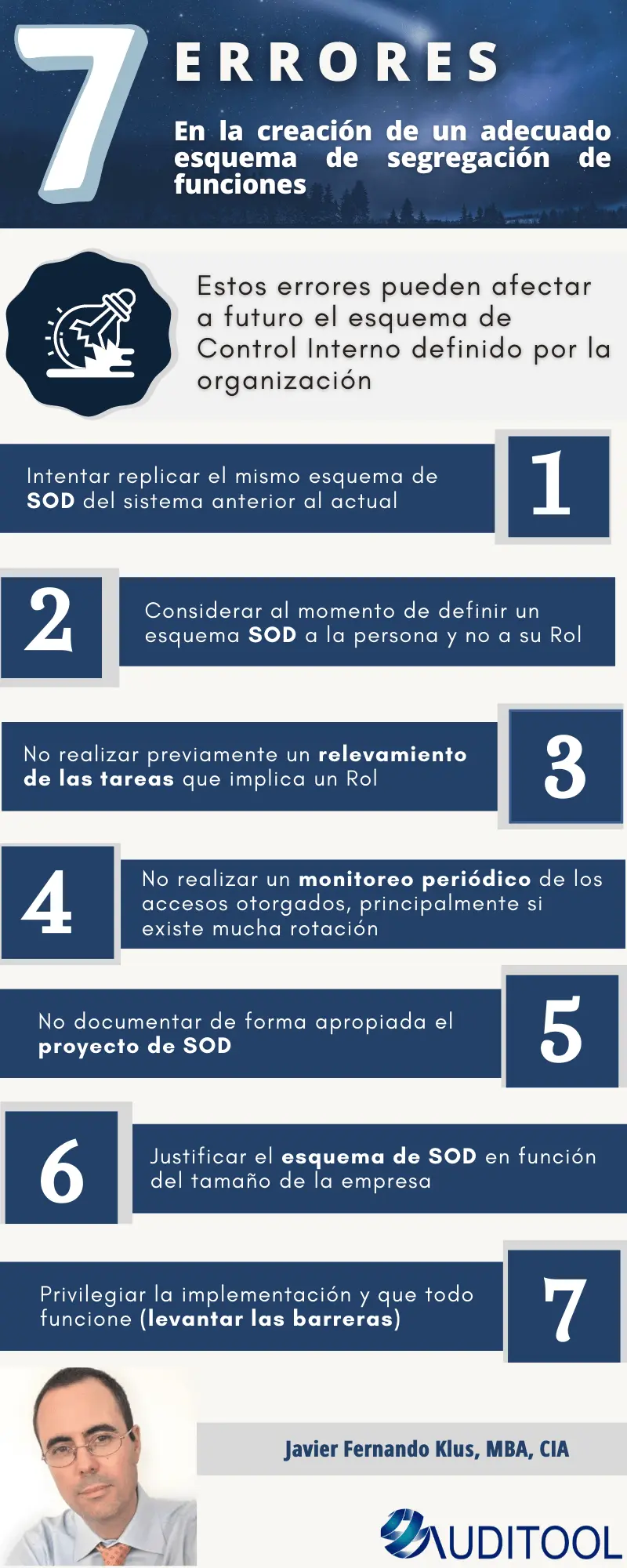

En el ámbito de la auditoría, la segregación de funciones es una herramienta esencial para la prevención de errores y fraudes. Se basa en el principio de que ningún individuo debe tener el control absoluto sobre un proceso o tarea, evitando así que una sola persona pueda cometer y ocultar irregularidades. Este artículo profundiza en la segregación de funciones, su importancia en el control interno y cómo se aplica en diversos escenarios de auditoría, incluyendo ejemplos prácticos.

- ¿Qué es la Segmentación de Funciones en la Auditoría?

- Ejemplos de Segmentación de Funciones en la Auditoría

- Beneficios de la Segmentación de Funciones

- Limitaciones de la Segmentación de Funciones

- Controles Compensatorios

- Delegación de Autoridad: Un Elemento Clave en la Segmentación de Funciones

- Casos de Estudio: Ejemplos Prácticos de Segmentación de Funciones

- Consultas Habituales

¿Qué es la Segmentación de Funciones en la Auditoría?

La segmentación de funciones, también conocida como segregación de deberes, es una técnica de control interno que busca minimizar la posibilidad de errores o fraudes al dividir las tareas y responsabilidades entre diferentes personas. El objetivo es que ningún individuo tenga el poder de realizar una acción completa, desde la autorización hasta la ejecución y el registro, sin la participación de otros. De esta manera, se crea un sistema de checks and balances que reduce el riesgo de errores y facilita la detección de posibles irregularidades.

Principios Fundamentales de la Segmentación de Funciones

La segmentación de funciones se basa en la separación de las siguientes funciones incompatibles:

- Autorización o aprobación: Implica la autorización formal para realizar una transacción o acción.

- Custodia de activos: Se refiere al control físico de los activos de la empresa, como efectivo, inventario o equipos.

- Registro de transacciones: Consiste en el ingreso de las transacciones en los sistemas contables, incluyendo la generación de documentos de respaldo.

- Reconciliación/Control de actividades: Implica la verificación de la exactitud de los registros contables y la comparación con los datos fuente.

Al dividir estas funciones entre diferentes personas, se reduce la posibilidad de que un solo individuo pueda manipular el proceso, cometer un error o realizar un fraude sin que sea detectado.

Ejemplos de Segmentación de Funciones en la Auditoría

Para ilustrar mejor el concepto de segmentación de funciones, presentamos algunos ejemplos concretos:

Ejemplo 1: Control de Pagos

- Función incompatible 1: Autorización de pagos. Esta función la realiza el gerente financiero, quien aprueba las facturas y autoriza el pago.

- Función incompatible 2: Emisión de cheques. Esta función la realiza el departamento de contabilidad, quienes se encargan de la impresión y envío de los cheques.

- Función incompatible 3: Custodia de los cheques. Esta función la realiza el tesorero, quien guarda los cheques hasta su entrega al beneficiario.

En este caso, la segmentación de funciones evita que una sola persona pueda autorizar un pago, emitir el cheque y luego entregarlo al beneficiario, lo que podría facilitar un fraude.

Ejemplo 2: Gestión de Inventario

- Función incompatible 1: Recepción de inventario. Esta función la realiza el departamento de almacén, quienes reciben los materiales y los almacenan.

- Función incompatible 2: Registro de inventario. Esta función la realiza el departamento de contabilidad, quienes registran las entradas y salidas de inventario en el sistema.

- Función incompatible 3: Control de inventario. Esta función la realiza el departamento de auditoría interna, quienes verifican la existencia física del inventario y la comparan con los registros contables.

La segmentación de funciones en este caso evita que un empleado pueda recibir el inventario, registrarlo en el sistema y luego manipular los registros para ocultar un faltante.

Beneficios de la Segmentación de Funciones

La implementación de la segmentación de funciones en los sistemas de control interno aporta numerosos beneficios, entre los que se destacan:

- Reducción del riesgo de errores: Al dividir las tareas, se disminuye la probabilidad de que un solo individuo cometa un error que pase desapercibido.

- Prevención de fraudes: La segmentación de funciones dificulta la realización de fraudes, ya que se requiere la participación de varias personas para llevar a cabo una acción fraudulenta.

- Mayor transparencia y control: La separación de funciones facilita el seguimiento de las actividades y la detección de posibles desviaciones.

- Mejoras en la eficiencia: Al dividir las tareas, se pueden optimizar los procesos y mejorar la eficiencia del trabajo.

- Protección de los activos: La segmentación de funciones ayuda a proteger los activos de la empresa al evitar que una sola persona tenga control absoluto sobre ellos.

- Cumplimiento de las normas: La segmentación de funciones es un requisito fundamental para el cumplimiento de las normas de control interno y las regulaciones legales.

Limitaciones de la Segmentación de Funciones

Si bien la segmentación de funciones es una herramienta poderosa, también presenta algunas limitaciones que deben considerarse:

- Costo de implementación: La segmentación de funciones puede implicar un costo adicional para la empresa, ya que se requiere la contratación de más personal o la reestructuración de los procesos.

- Complejidad: La implementación de la segmentación de funciones puede ser compleja, especialmente en empresas grandes con procesos complejos.

- Posibles cuellos de botella: Si no se implementa correctamente, la segmentación de funciones puede generar cuellos de botella en los procesos, ya que se requiere la participación de varias personas para completar una tarea.

- Falta de flexibilidad: La segmentación de funciones puede dificultar la adaptación a los cambios rápidos en el entorno empresarial.

Controles Compensatorios

En algunos casos, puede ser difícil o poco práctico implementar una segmentación de funciones completa. En estas situaciones, se pueden utilizar controles compensatorios para mitigar los riesgos. Los controles compensatorios son medidas adicionales que se toman para reducir el riesgo de errores o fraudes cuando la segmentación de funciones no es posible. Algunos ejemplos de controles compensatorios son:

- Supervisión detallada: Un supervisor puede revisar las actividades de un empleado que realiza funciones incompatibles.

- Rotación de tareas: Los empleados pueden rotar sus funciones para evitar que se concentre el poder en una sola persona.

- Auditorías internas: Las auditorías internas pueden verificar el cumplimiento de los controles internos y detectar posibles irregularidades.

- Sistemas de control interno: Los sistemas de control interno, como la aprobación de transacciones por más de un empleado, pueden ayudar a mitigar los riesgos.

Delegación de Autoridad: Un Elemento Clave en la Segmentación de Funciones

La delegación de autoridad es un proceso esencial en la segmentación de funciones, ya que permite que los gerentes deleguen ciertas responsabilidades a sus subordinados, siempre y cuando se establezcan límites claros y se mantenga la rendición de cuentas. La delegación de autoridad debe ser formalizada mediante una documentación que establezca:

- El período de tiempo de la delegación.

- El nombre y el cargo del empleado que recibe la delegación.

- Las transacciones específicas que se pueden autorizar.

- Los límites de dinero que se pueden manejar.

- El alcance de la autoridad delegada.

Es crucial que los empleados que reciben la delegación estén debidamente capacitados y conozcan las políticas de la empresa. La delegación de autoridad debe ser revisada periódicamente para garantizar que sigue siendo adecuada y que se están alcanzando los objetivos de la empresa.

Casos de Estudio: Ejemplos Prácticos de Segmentación de Funciones

A continuación, se presentan algunos casos de estudio que ilustran la importancia de la segmentación de funciones en diferentes escenarios:

Caso 1: Fraude en una empresa de comercio electrónico

Una empresa de comercio electrónico sufrió un fraude millonario cuando un empleado del departamento de ventas pudo autorizar pedidos, procesar pagos y enviar los productos. Al no existir una segmentación de funciones adecuada, este empleado pudo manipular el sistema para enviar productos a direcciones falsas y cobrar los pagos a su cuenta personal.

Caso 2: Error contable en una empresa de servicios

Una empresa de servicios contables cometió un error importante en la preparación de las declaraciones de impuestos de sus clientes. El error se debió a que un solo empleado se encargaba de recibir la información de los clientes, procesarla y enviar las declaraciones. Al no haber una segmentación de funciones, este empleado pudo introducir datos erróneos en el sistema sin que nadie más lo detectara.

Caso 3: Desfalco en una organización sin fines de lucro

Una organización sin fines de lucro sufrió un desfalco por parte de su tesorero. El tesorero tenía el control absoluto sobre las cuentas bancarias de la organización, lo que le permitió realizar transferencias ilegales de fondos a su cuenta personal. La falta de segmentación de funciones permitió al tesorero cometer este fraude sin que nadie más lo supiera.

Consultas Habituales

¿Cómo puedo implementar la segmentación de funciones en mi empresa?

Para implementar la segmentación de funciones en su empresa, siga estos pasos:

- Identifique las funciones incompatibles: Analice los procesos de su empresa y determine las funciones que deben separarse para minimizar el riesgo de errores y fraudes.

- Dibuje un diagrama de flujo de procesos: Represente visualmente los procesos de su empresa para identificar los puntos críticos donde se debe implementar la segmentación de funciones.

- Defina las responsabilidades de cada puesto: Establezca claramente las responsabilidades de cada puesto y asegúrese de que no haya superposiciones.

- Documente las políticas y procedimientos: Cree una tutorial escrita que describa las políticas y procedimientos para la segmentación de funciones.

- Capacite a los empleados: Asegúrese de que todos los empleados comprendan las políticas y procedimientos de la segmentación de funciones.

- Realice auditorías periódicas: Realice auditorías periódicas para verificar el cumplimiento de las políticas de segmentación de funciones.

¿Qué pasa si no puedo implementar la segmentación de funciones completa?

Si no puede implementar la segmentación de funciones completa, puede utilizar controles compensatorios para mitigar los riesgos. Algunos ejemplos de controles compensatorios son:

- Supervisión detallada: Un supervisor puede revisar las actividades de un empleado que realiza funciones incompatibles.

- Rotación de tareas: Los empleados pueden rotar sus funciones para evitar que se concentre el poder en una sola persona.

- Auditorías internas: Las auditorías internas pueden verificar el cumplimiento de los controles internos y detectar posibles irregularidades.

- Sistemas de control interno: Los sistemas de control interno, como la aprobación de transacciones por más de un empleado, pueden ayudar a mitigar los riesgos.

¿Cómo puedo saber si la segmentación de funciones está funcionando?

Hay varios indicadores que pueden ayudarlo a determinar si la segmentación de funciones está funcionando correctamente:

- Reducción de errores: Si la segmentación de funciones está funcionando, debería observar una reducción en la cantidad de errores.

- Detección de fraudes: La segmentación de funciones debería facilitar la detección de fraudes.

- Mayor transparencia y control: La segmentación de funciones debería mejorar la transparencia y el control de los procesos.

- Cumplimiento de las normas: La segmentación de funciones debería ayudar a su empresa a cumplir con las normas de control interno y las regulaciones legales.

La segmentación de funciones es un elemento fundamental del control interno en la auditoría, ya que ayuda a prevenir errores y fraudes, mejora la transparencia y el control de los procesos, y protege los activos de la empresa. Al implementar la segmentación de funciones de manera efectiva, las empresas pueden reducir significativamente el riesgo de errores y fraudes, mejorando así la seguridad y la confiabilidad de sus operaciones.

Es importante recordar que la segmentación de funciones no es una solución mágica para todos los problemas de control interno. Es esencial que se combine con otras medidas de control interno, como la supervisión, las auditorías internas y los sistemas de control interno, para crear un sistema de control interno completo y eficaz.

Artículos Relacionados