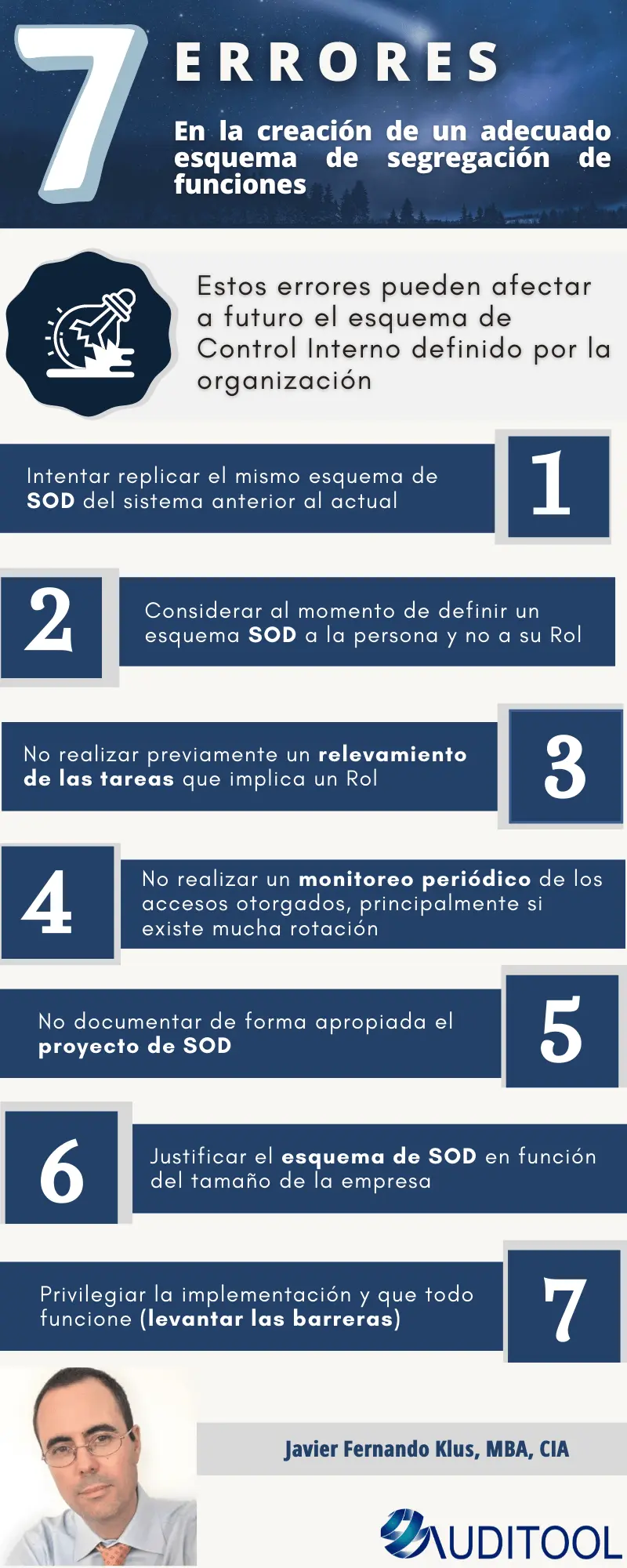

En el ámbito de la gestión financiera y la auditoría, la segregación de funciones es un principio fundamental del control interno que busca prevenir errores, fraudes y malos manejos dentro de una organización. Consiste en dividir las tareas y responsabilidades de manera que ninguna persona tenga control total sobre un proceso o actividad, evitando así la concentración de poder y la posibilidad de que se produzcan irregularidades.

La segregación de funciones es una herramienta crucial para mitigar riesgos y garantizar la integridad de las operaciones, especialmente en el manejo y control de las existencias, donde la posibilidad de errores o fraudes es alta. Este artículo profundiza en la importancia de la segregación de funciones, cómo implementarla eficazmente y las pruebas que se pueden realizar para verificar su adecuada aplicación en el contexto del control de existencias.

- La Segregación de Funciones: Un Eje Central del Control Interno

- Segregación de Funciones en el Control de Existencias

- Pruebas para Verificar la Segregación de Funciones

- Recomendaciones para Implementar una Adecuada Segregación de Funciones

- Consultas Habituales

- ¿Cuál es la diferencia entre segregación de funciones y control interno?

- ¿Cómo puedo saber si la segregación de funciones está funcionando correctamente?

- ¿Qué sucede si no se implementa una adecuada segregación de funciones?

- ¿Es necesario implementar la segregación de funciones en todas las empresas?

- ¿Cómo puedo obtener más información sobre la segregación de funciones?

La Segregación de Funciones: Un Eje Central del Control Interno

El control interno es un conjunto de políticas, procedimientos y prácticas que una organización implementa para proteger sus activos, asegurar la fiabilidad de la información financiera, promover la eficiencia operativa y cumplir con las leyes y regulaciones. La segregación de funciones es un componente clave del control interno, ya que:

- Reduce el riesgo de fraude: Al dividir las responsabilidades, se dificulta que una sola persona pueda cometer un fraude sin ser detectado.

- Minimiza los errores: La revisión de las tareas por diferentes personas aumenta la probabilidad de detectar errores y prevenir su propagación.

- Mejora la eficiencia: La especialización en tareas específicas permite a los empleados desarrollar mayor experiencia y eficiencia en su trabajo.

- Fortalece la rendición de cuentas: La separación de funciones facilita el seguimiento de las responsabilidades y la identificación de los responsables de cualquier irregularidad.

Segregación de Funciones en el Control de Existencias

En el manejo y control de las existencias, la segregación de funciones es esencial para prevenir errores y fraudes, como:

- Robo o desvío de inventarios: La separación de funciones evita que una persona tenga acceso a las existencias y a los registros de inventario, dificultando el robo o la manipulación de los datos.

- Errores en el conteo de existencias: La segregación de funciones permite que diferentes personas participen en el conteo de existencias, lo que reduce la posibilidad de errores humanos.

- Falsificación de documentos: Al dividir las responsabilidades, se dificulta la falsificación de documentos relacionados con las existencias, como las facturas de compra o las órdenes de salida.

Para implementar una adecuada segregación de funciones en el control de existencias, es fundamental dividir las siguientes tareas:

Tareas esenciales en el control de existencias:

- Autorización de compras: La persona que autoriza las compras no debe tener acceso a las existencias ni a los registros de inventario.

- Recepción de mercancías: La persona que recibe las mercancías no debe tener acceso a los registros de inventario ni a los sistemas de autorización de compras.

- Almacenamiento de existencias: La persona que almacena las existencias no debe tener acceso a los registros de inventario ni a los sistemas de autorización de compras.

- Despacho de mercancías: La persona que despacha las mercancías no debe tener acceso a los registros de inventario ni a los sistemas de autorización de compras.

- Conteo de existencias: El conteo de existencias debe ser realizado por personas independientes de las que autorizan las compras, reciben las mercancías, las almacenan o las despacha.

- Mantenimiento de registros de inventario: La persona que mantiene los registros de inventario no debe tener acceso a las existencias ni a los sistemas de autorización de compras.

La separación de estas funciones garantiza que ninguna persona tenga control absoluto sobre el proceso de manejo y control de las existencias, evitando así la posibilidad de errores o fraudes.

Pruebas para Verificar la Segregación de Funciones

Para verificar la adecuada segregación de funciones en el manejo y control de las existencias, los auditores pueden realizar una serie de pruebas que permitan evaluar la efectividad de las políticas y procedimientos implementados.

Pruebas de Segregación de Funciones:

- Revisión de documentos: Los auditores pueden revisar los documentos relacionados con las compras, la recepción, el almacenamiento, el despacho y el conteo de existencias para verificar que las funciones están separadas y que los controles internos están funcionando correctamente.

- Entrevistas a empleados: Las entrevistas a los empleados que participan en el manejo y control de las existencias permiten a los auditores obtener información sobre los procesos, los controles y las posibles áreas de riesgo.

- Observación de procesos: La observación de los procesos de manejo y control de las existencias permite a los auditores verificar la aplicación de los controles internos y la separación de funciones en la práctica.

- Análisis de datos: El análisis de los datos relacionados con las existencias, como los registros de inventario, las facturas de compra y las órdenes de salida, puede ayudar a identificar posibles irregularidades o desviaciones en los procesos.

- Simulaciones: Se pueden realizar simulaciones de escenarios de riesgo para evaluar la capacidad de la organización para detectar y responder a posibles fraudes o errores.

La realización de estas pruebas permite a los auditores identificar las posibles debilidades en la segregación de funciones y recomendar medidas correctivas para fortalecer el control interno.

Recomendaciones para Implementar una Adecuada Segregación de Funciones

Para implementar una adecuada segregación de funciones en el manejo y control de las existencias, es importante seguir las siguientes recomendaciones:

- Definir claramente las responsabilidades: Es fundamental que las responsabilidades de cada persona en el manejo y control de las existencias estén claramente definidas y documentadas.

- Implementar controles internos: Se deben implementar controles internos que aseguren la integridad y la precisión de los registros de inventario, como la autorización de compras, la recepción de mercancías, el almacenamiento de existencias y el despacho de mercancías.

- Realizar auditorías periódicas: Las auditorías periódicas del sistema de control interno permiten identificar las posibles debilidades en la segregación de funciones y tomar medidas correctivas.

- Capacitar al personal: Es importante capacitar al personal sobre la importancia de la segregación de funciones y sobre los procedimientos de control interno que deben seguir.

- Fomentar una cultura de ética: La promoción de una cultura de ética y transparencia en la organización es esencial para prevenir fraudes y errores.

La segregación de funciones es un principio fundamental del control interno que juega un papel crucial en la prevención de errores, fraudes y malas prácticas en el manejo y control de las existencias. Al dividir las responsabilidades, se dificulta la concentración de poder y se aumenta la probabilidad de detectar irregularidades. La implementación de una adecuada segregación de funciones requiere una planificación cuidadosa, la definición clara de responsabilidades, la implementación de controles internos, la realización de auditorías periódicas y la capacitación del personal. La aplicación de este principio fundamental del control interno es esencial para garantizar la integridad, la eficiencia y la seguridad de las operaciones de una organización.

Consultas Habituales

¿Cuál es la diferencia entre segregación de funciones y control interno?

La segregación de funciones es un componente clave del control interno. El control interno es un sistema más amplio que incluye políticas, procedimientos y prácticas para proteger los activos, asegurar la fiabilidad de la información financiera, promover la eficiencia operativa y cumplir con las leyes y regulaciones. La segregación de funciones es una herramienta específica dentro del control interno para prevenir errores y fraudes.

¿Cómo puedo saber si la segregación de funciones está funcionando correctamente?

Para verificar la eficacia de la segregación de funciones, se pueden realizar pruebas como la revisión de documentos, entrevistas a empleados, observación de procesos, análisis de datos y simulaciones. Estas pruebas permiten identificar posibles debilidades en la segregación de funciones y recomendar medidas correctivas.

¿Qué sucede si no se implementa una adecuada segregación de funciones?

La falta de segregación de funciones puede aumentar el riesgo de errores, fraudes y malas prácticas, lo que puede tener consecuencias negativas para la organización, como pérdidas financieras, daño a la reputación, sanciones legales y problemas con los reguladores.

¿Es necesario implementar la segregación de funciones en todas las empresas?

Sí, la segregación de funciones es un principio de control interno que se aplica a todas las empresas, independientemente de su tamaño o sector. Es fundamental para proteger los activos, asegurar la fiabilidad de la información financiera y promover la eficiencia operativa.

¿Cómo puedo obtener más información sobre la segregación de funciones?

Existen numerosos recursos disponibles para obtener información sobre la segregación de funciones, como libros, artículos, sitios web y cursos online. También puede consultar con un profesional de la auditoría o con un experto en control interno para obtener asesoramiento personalizado.

Artículos Relacionados