En el entorno financiero globalizado de hoy, la transparencia y la comparabilidad de la información financiera son cruciales para la toma de decisiones informadas por parte de inversores, acreedores y otras partes interesadas. La convergencia de las normas de auditoría internacionales juega un papel fundamental en la consecución de estos objetivos, al establecer un marco común para la práctica de la auditoría en diferentes países.

Este artículo explorará en profundidad la convergencia de las normas de auditoría internacionales, examinando su historia, sus beneficios, los desafíos que enfrenta y su impacto en el panorama global de la auditoría. Además, se analizarán los principales actores involucrados en este proceso, así como las perspectivas futuras de la convergencia.

¿Qué es la Convergencia de las Normas de Auditoría Internacionales?

La convergencia de las normas de auditoría internacionales se refiere al proceso de armonización de las normas de auditoría emitidas por diferentes organismos reguladores en todo el entorno. Este proceso busca crear un conjunto único de normas de auditoría de alta calidad que sean aplicables a nivel global, mejorando la uniformidad, la comparabilidad y la eficiencia de las auditorías.

El objetivo principal de la convergencia es lograr que las auditorías se realicen de manera consistente, independientemente de dónde se lleve a cabo la empresa auditada. Esto permite a los inversores, acreedores y otras partes interesadas comparar fácilmente la información financiera de empresas de diferentes países, lo que facilita la toma de decisiones más informadas.

Principales Organismos Reguladores

La convergencia de las normas de auditoría internacionales es impulsada por varios organismos reguladores clave, entre ellos:

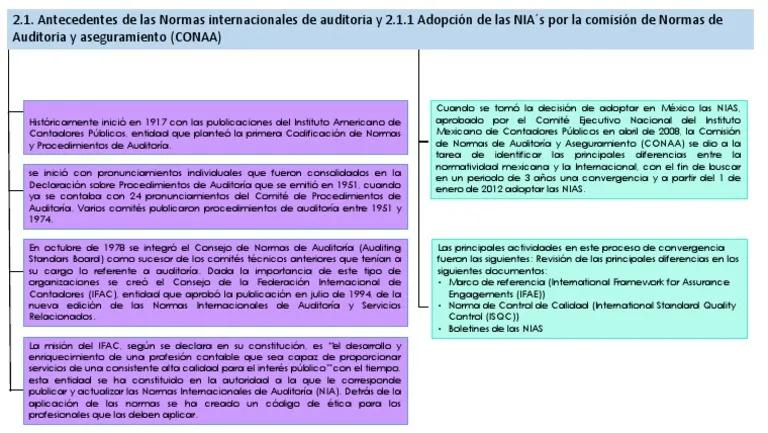

- Federación Internacional de Contadores (IFAC): La IFAC es una organización global que establece las Normas Internacionales de Auditoría (ISA) para la práctica de la auditoría.

- Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB): El IAASB es el órgano de establecimiento de normas de la IFAC, responsable de la emisión y desarrollo de las ISA.

- Comité de Normas de Auditoría de Estados Unidos (PCAOB): El PCAOB es un organismo regulador de Estados Unidos que establece normas de auditoría para empresas que cotizan en bolsa en ese país.

Beneficios de la Convergencia de las Normas de Auditoría Internacionales

La convergencia de las normas de auditoría internacionales ofrece numerosos beneficios, tanto para las empresas como para las partes interesadas, incluyendo:

- Mayor transparencia y comparabilidad: La convergencia facilita la comparación de la información financiera de empresas de diferentes países, lo que aumenta la transparencia y la confianza en los mercados financieros.

- Reducción de costos: La adopción de un conjunto único de normas de auditoría reduce los costos para las empresas que operan en varios países, al eliminar la necesidad de cumplir con diferentes conjuntos de normas.

- Mejora de la calidad de las auditorías: La convergencia promueve la aplicación de mejores prácticas de auditoría en todo el entorno, lo que mejora la calidad de las auditorías y reduce el riesgo de errores o fraudes.

- Facilita la inversión extranjera: La convergencia facilita la inversión extranjera al proporcionar un marco común para la auditoría, lo que reduce la incertidumbre para los inversores internacionales.

Desafíos de la Convergencia

A pesar de los numerosos beneficios, la convergencia de las normas de auditoría internacionales también enfrenta algunos desafíos:

- Diferencias culturales y legales: Los diferentes países tienen culturas y sistemas legales únicos que pueden afectar la forma en que se interpretan y aplican las normas de auditoría.

- Resistencia al cambio: La convergencia puede generar resistencia por parte de los profesionales de la auditoría que están acostumbrados a trabajar con las normas existentes en sus países.

- Complejidad de las normas: Las normas de auditoría internacionales pueden ser complejas y difíciles de entender y aplicar, lo que puede generar confusión y errores.

- Tiempo de implementación: La implementación de las normas de auditoría internacionales puede llevar tiempo y recursos, lo que puede generar dificultades para las empresas y los organismos reguladores.

El Impacto de la Convergencia en el Panorama Global de la Auditoría

La convergencia de las normas de auditoría internacionales ha tenido un impacto significativo en el panorama global de la auditoría, lo que ha llevado a:

- Aumento de la demanda de auditores calificados: La convergencia ha aumentado la demanda de auditores calificados que puedan aplicar las normas internacionales de auditoría.

- Mayor colaboración entre los organismos reguladores: La convergencia ha fomentado la colaboración entre los organismos reguladores de diferentes países para armonizar las normas de auditoría.

- Desarrollo de nuevas tecnologías y herramientas: La convergencia ha impulsado el desarrollo de nuevas tecnologías y herramientas para facilitar la aplicación de las normas internacionales de auditoría.

- Mayor enfoque en la ética y la independencia: La convergencia ha puesto un mayor énfasis en la ética y la independencia de los auditores, lo que ha mejorado la confianza en el proceso de auditoría.

Perspectivas Futuras de la Convergencia

La convergencia de las normas de auditoría internacionales es un proceso continuo, y se espera que continúe avanzando en los próximos años. Algunas de las tendencias futuras incluyen:

- Mayor enfoque en la tecnología: Se espera que la tecnología desempeñe un papel cada vez más importante en la auditoría, lo que llevará al desarrollo de nuevas herramientas y técnicas para mejorar la eficiencia y la calidad de las auditorías.

- Aumento de la colaboración internacional: Se espera que la colaboración entre los organismos reguladores de diferentes países continúe aumentando, lo que facilitará la armonización de las normas de auditoría.

- Mayor enfoque en la sostenibilidad: Se espera que las normas de auditoría internacionales se adapten para abordar los desafíos relacionados con la sostenibilidad, como el cambio climático y la responsabilidad social.

Consultas Habituales

¿Cuáles son las principales diferencias entre las normas de auditoría internacionales y las normas de auditoría de Estados Unidos?

Las principales diferencias entre las normas de auditoría internacionales y las normas de auditoría de Estados Unidos se centran en el enfoque, la estructura y la terminología. Las normas de auditoría internacionales tienden a ser más basadas en principios, mientras que las normas de auditoría de Estados Unidos son más basadas en reglas. Además, las normas de auditoría internacionales se basan en un enfoque de riesgo, mientras que las normas de auditoría de Estados Unidos se basan en un enfoque de control interno. También existen diferencias en la terminología utilizada en las normas de auditoría internacionales y las normas de auditoría de Estados Unidos.

¿Qué países han adoptado las normas de auditoría internacionales?

Muchos países han adoptado las normas de auditoría internacionales, incluyendo la mayoría de los países de la Unión Europea, Australia, Canadá, Japón, Nueva Zelanda, Sudáfrica y otros países en desarrollo. La adopción de las normas de auditoría internacionales ha sido impulsada por la necesidad de mejorar la transparencia y la comparabilidad de la información financiera en los mercados globales.

¿Qué se debe hacer para mejorar la convergencia de las normas de auditoría internacionales?

Para mejorar la convergencia de las normas de auditoría internacionales, se necesitan esfuerzos continuos para abordar los desafíos existentes, como las diferencias culturales y legales, la resistencia al cambio y la complejidad de las normas. Se requiere una mayor colaboración entre los organismos reguladores, así como la participación activa de los profesionales de la auditoría para garantizar que las normas de auditoría internacionales sean aplicables y efectivas en todos los países.

La convergencia de las normas de auditoría internacionales es un proceso complejo pero crucial para la globalización de los mercados financieros. Al armonizar las normas de auditoría, se fomenta la transparencia, la comparabilidad y la confianza en la información financiera, lo que beneficia a las empresas, los inversores y las economías de todo el entorno. Si bien existen desafíos, los beneficios de la convergencia superan las dificultades, y se espera que el proceso continúe avanzando en los próximos años, impulsado por la tecnología, la colaboración internacional y el creciente enfoque en la sostenibilidad.

Artículos Relacionados