En el entorno empresarial, la gestión de riesgos es un proceso fundamental para el éxito y la sostenibilidad. Identificar y mitigar los riesgos, tanto internos como externos, es crucial para la toma de decisiones estratégicas y la protección del valor de la empresa. Los riesgos de origen externo, aquellos sobre los que la organización tiene un control limitado o nulo, representan un desafío particular. Este artículo profundiza en la importancia de la auditoría en la gestión de riesgos externos, investigando las diferentes etapas, consideraciones y mejores prácticas.

¿Qué es un Riesgo de Origen Externo?

Un riesgo de origen externo es un evento o condición que tiene el potencial de afectar negativamente a una organización, pero que se origina fuera de sus operaciones directas. La organización no tiene control directo sobre la ocurrencia, momento o impacto de estos riesgos. Algunos ejemplos de riesgos externos incluyen:

- Desastres naturales: Terremotos, inundaciones, huracanes, etc.

- Cambios en la legislación: Nuevas regulaciones, leyes fiscales, etc.

- Fluctuaciones económicas: Recesiones, inflación, tasas de interés, etc.

- Competencia: Nuevos competidores, cambios en las estrategias de los competidores, etc.

- Conflictos geopolíticos: Guerras, sanciones comerciales, etc.

- Pandemia: Brotes de enfermedades que afectan la salud pública y la economía.

- Ciberseguridad: Ataques informáticos, robos de datos, etc.

- Crisis sociales: Manifestaciones, protestas, etc.

Estos riesgos pueden afectar a la organización de diversas maneras, desde la interrupción de las operaciones hasta la pérdida de ingresos, la disminución del valor de las acciones o daños a la reputación. Por lo tanto, es fundamental que las organizaciones comprendan y gestionen estos riesgos de manera efectiva.

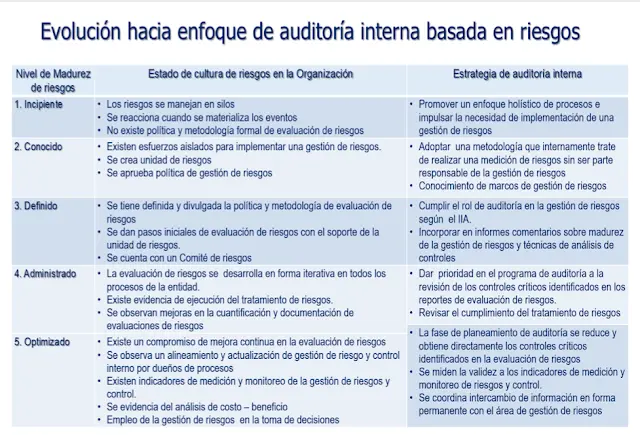

El Rol de la Auditoría en la Gestión de Riesgos Externos

La auditoría juega un papel crucial en la gestión de riesgos externos. A través de la auditoría, las organizaciones pueden:

- Identificar y evaluar los riesgos externos: La auditoría ayuda a identificar los riesgos externos que podrían afectar a la organización, así como a evaluar la probabilidad y el impacto potencial de cada riesgo.

- Evaluar la eficacia de los controles existentes: La auditoría determina si los controles internos de la organización son suficientes para mitigar los riesgos externos identificados.

- Identificar las áreas de mejora: La auditoría revela las áreas donde los controles internos son débiles o ineficaces, lo que permite a la organización implementar mejoras para mitigar los riesgos.

- Proporcionar recomendaciones: La auditoría ofrece recomendaciones específicas para mejorar la gestión de riesgos externos, incluyendo la implementación de nuevos controles, la mejora de los existentes o la adopción de estrategias de mitigación.

- Aumentar la conciencia: La auditoría aumenta la conciencia sobre los riesgos externos dentro de la organización, lo que fomenta una cultura de gestión de riesgos más sólida.

Tipos de Auditorías para Riesgos Externos

Existen diferentes tipos de auditorías que pueden utilizarse para gestionar los riesgos externos. Estas incluyen:

- Auditoría de riesgos: Se centra en identificar y evaluar los riesgos externos que podrían afectar a la organización. Esta auditoría analiza el entorno externo, las tendencias del mercado, los factores políticos y económicos, y otros factores relevantes.

- Auditoría de control interno: Evalúa la eficacia de los controles internos de la organización para mitigar los riesgos externos. Esta auditoría verifica la existencia y el funcionamiento de los controles, así como su capacidad para prevenir o detectar fraudes y errores.

- Auditoría de cumplimiento: Se centra en evaluar el cumplimiento de la organización con las leyes, regulaciones y normas relevantes. Esta auditoría verifica que la organización está operando de acuerdo con los requisitos legales y normativos, tanto a nivel nacional como internacional.

- Auditoría de seguridad: Evalúa la seguridad de la organización frente a amenazas externas, como ataques cibernéticos, desastres naturales o terrorismo. Esta auditoría analiza los planes de contingencia, los protocolos de seguridad y las medidas de protección física.

Etapas de la Auditoría de Riesgos Externos

La auditoría de riesgos externos sigue un proceso sistemático que incluye las siguientes etapas:

Planificación de la Auditoría

- Definición del alcance: Determinar los riesgos externos que serán objeto de la auditoría, así como el período de tiempo que se abarcará.

- Establecimiento de objetivos: Definir los objetivos específicos de la auditoría, incluyendo la identificación de los riesgos, la evaluación de los controles y la formulación de recomendaciones.

- Determinación de los recursos: Identificar los recursos necesarios para llevar a cabo la auditoría, incluyendo personal, tiempo y presupuesto.

- Comunicación con la dirección: Informar a la dirección de la organización sobre el alcance, los objetivos y los recursos de la auditoría.

Recopilación de Información

- Revisión de documentos: Analizar documentos relevantes, como informes financieros, planes estratégicos, políticas y procedimientos, y registros de incidentes.

- Entrevistas: Entrevistar a personal clave de la organización para obtener información sobre los riesgos externos, los controles internos y las prácticas de gestión de riesgos.

- Observación: Observar las operaciones de la organización para evaluar el funcionamiento de los controles internos y la eficacia de las medidas de seguridad.

- Análisis de datos: Analizar datos relevantes, como indicadores financieros, datos de mercado, estadísticas de seguridad y datos de incidentes.

Evaluación de Riesgos

- Identificación de riesgos: Identificar los riesgos externos que podrían afectar a la organización, utilizando las técnicas de análisis de riesgos y las herramientas de evaluación de riesgos.

- Evaluación de la probabilidad: Estimar la probabilidad de que cada riesgo se materialice, utilizando datos históricos, análisis de tendencias y la opinión de expertos.

- Evaluación del impacto: Evaluar el impacto potencial de cada riesgo, considerando las consecuencias financieras, operativas, legales, reputacionales y ambientales.

- Priorización de riesgos: Clasificar los riesgos en función de su probabilidad e impacto, para enfocar los esfuerzos de mitigación en los riesgos más críticos.

Evaluación de Controles

- Análisis de controles: Evaluar la eficacia de los controles internos de la organización para mitigar los riesgos externos identificados.

- Prueba de controles: Realizar pruebas de los controles internos para verificar su funcionamiento y su capacidad para prevenir o detectar fraudes y errores.

- Identificación de deficiencias: Identificar las áreas donde los controles internos son débiles o ineficaces, lo que requiere mejoras o acciones correctivas.

Formulación de Recomendaciones

- Recomendaciones específicas: Formular recomendaciones específicas para mejorar la gestión de riesgos externos, incluyendo la implementación de nuevos controles, la mejora de los existentes o la adopción de estrategias de mitigación.

- Priorización de recomendaciones: Priorizar las recomendaciones en función de su importancia y viabilidad, para enfocar los esfuerzos de implementación en las áreas más críticas.

- Evaluación de la viabilidad: Evaluar la viabilidad de las recomendaciones, considerando los recursos disponibles, el tiempo de implementación y la capacidad de la organización para implementar las mejoras.

Informe de Auditoría

- Documentación de hallazgos: Documentar los hallazgos de la auditoría, incluyendo la descripción de los riesgos externos identificados, la evaluación de los controles y las recomendaciones para mejorar la gestión de riesgos.

- Comunicación de resultados: Comunicar los resultados de la auditoría a la dirección de la organización, incluyendo las recomendaciones y las acciones correctivas que se deben implementar.

- Seguimiento de las acciones correctivas: Seguir de cerca la implementación de las acciones correctivas recomendadas y verificar su eficacia para mitigar los riesgos externos.

Consideraciones Importantes en la Auditoría de Riesgos Externos

Al realizar una auditoría de riesgos externos, tener en cuenta los siguientes aspectos:

- Independencia: El equipo de auditoría debe ser independiente de las operaciones de la organización para garantizar la objetividad y la imparcialidad en la evaluación de los riesgos y los controles.

- Experiencia y competencia: El equipo de auditoría debe tener la experiencia y la competencia necesarias para evaluar los riesgos externos, los controles internos y las prácticas de gestión de riesgos.

- Comunicación efectiva: Es fundamental una comunicación efectiva entre el equipo de auditoría, la dirección de la organización y las partes interesadas, para garantizar que todos comprendan los riesgos, los controles y las recomendaciones.

- Enfoque de riesgo: La auditoría debe enfocarse en los riesgos externos más críticos para la organización, utilizando un enfoque de riesgo basado en la probabilidad y el impacto potencial de los riesgos.

- Uso de herramientas y técnicas: La auditoría debe utilizar herramientas y técnicas de análisis de riesgos, evaluación de controles y gestión de riesgos, para garantizar la calidad y la eficacia de la evaluación.

- Adaptación al contexto: La auditoría debe adaptarse al contexto específico de la organización, considerando su tamaño, su industria, su entorno operativo y su perfil de riesgo.

Beneficios de la Auditoría de Riesgos Externos

La auditoría de riesgos externos ofrece numerosos beneficios para las organizaciones, incluyendo:

- Mejora de la gestión de riesgos: La auditoría ayuda a identificar y evaluar los riesgos externos, lo que permite a la organización mejorar sus prácticas de gestión de riesgos.

- Reducción de la exposición a riesgos: La auditoría identifica las áreas donde los controles internos son débiles o ineficaces, lo que permite a la organización implementar mejoras para reducir su exposición a riesgos.

- Aumento de la confianza de las partes interesadas: La auditoría proporciona a las partes interesadas, como los inversores, los clientes, los reguladores y los empleados, la seguridad de que la organización está gestionando sus riesgos de manera efectiva.

- Mejora de la reputación: La gestión eficaz de los riesgos externos puede mejorar la reputación de la organización, lo que aumenta la confianza de las partes interesadas y la lealtad de los clientes.

- Mayor eficiencia operativa: La auditoría puede identificar las áreas donde los procesos internos son ineficientes o redundantes, lo que permite a la organización mejorar su eficiencia operativa.

- Cumplimiento legal y normativo: La auditoría ayuda a la organización a cumplir con las leyes, regulaciones y normas relevantes, lo que reduce el riesgo de sanciones y multas.

Consultas Habituales

¿Cuándo se debe realizar una auditoría de riesgos externos?

Se recomienda realizar una auditoría de riesgos externos de forma regular, al menos una vez al año, o con mayor frecuencia si la organización está expuesta a cambios significativos en su entorno externo. También se debe realizar una auditoría después de eventos importantes, como desastres naturales, cambios en la legislación o crisis económicas.

¿Quién debe realizar una auditoría de riesgos externos?

La auditoría de riesgos externos puede ser realizada por un equipo interno de auditoría, un consultor externo especializado en gestión de riesgos o una combinación de ambos. La elección del equipo de auditoría depende del tamaño de la organización, su perfil de riesgo y sus recursos.

¿Qué pasa si se encuentran deficiencias en los controles internos?

Si la auditoría identifica deficiencias en los controles internos, la organización debe tomar medidas para corregir estas deficiencias. Estas medidas pueden incluir la implementación de nuevos controles, la mejora de los existentes o la adopción de estrategias de mitigación.

¿Cómo se pueden mitigar los riesgos externos?

La mitigación de los riesgos externos puede lograrse mediante la implementación de una serie de medidas, como:

- Diversificación: Diversificar las operaciones de la organización para reducir su dependencia de un solo mercado o proveedor.

- Planes de contingencia: Desarrollar planes de contingencia para hacer frente a eventos inesperados, como desastres naturales o crisis económicas.

- Seguros: Contratar seguros para cubrir los riesgos financieros asociados a eventos externos, como daños a la propiedad o pérdida de ingresos.

- Gestión de relaciones: Cultivar relaciones sólidas con los proveedores, los clientes y los reguladores, para mitigar el impacto de los riesgos externos.

- Monitoreo continuo: Monitorear continuamente el entorno externo para detectar cambios y tendencias que podrían afectar a la organización.

La auditoría de riesgos externos es una herramienta esencial para la gestión de riesgos en las organizaciones. Al identificar y evaluar los riesgos externos, la auditoría permite a las organizaciones tomar medidas para mitigar estos riesgos, proteger su valor y asegurar su sostenibilidad a largo plazo. La gestión eficaz de los riesgos externos es fundamental para el éxito de cualquier organización en el entorno actual, caracterizado por la incertidumbre y la volatilidad.

Artículos Relacionados