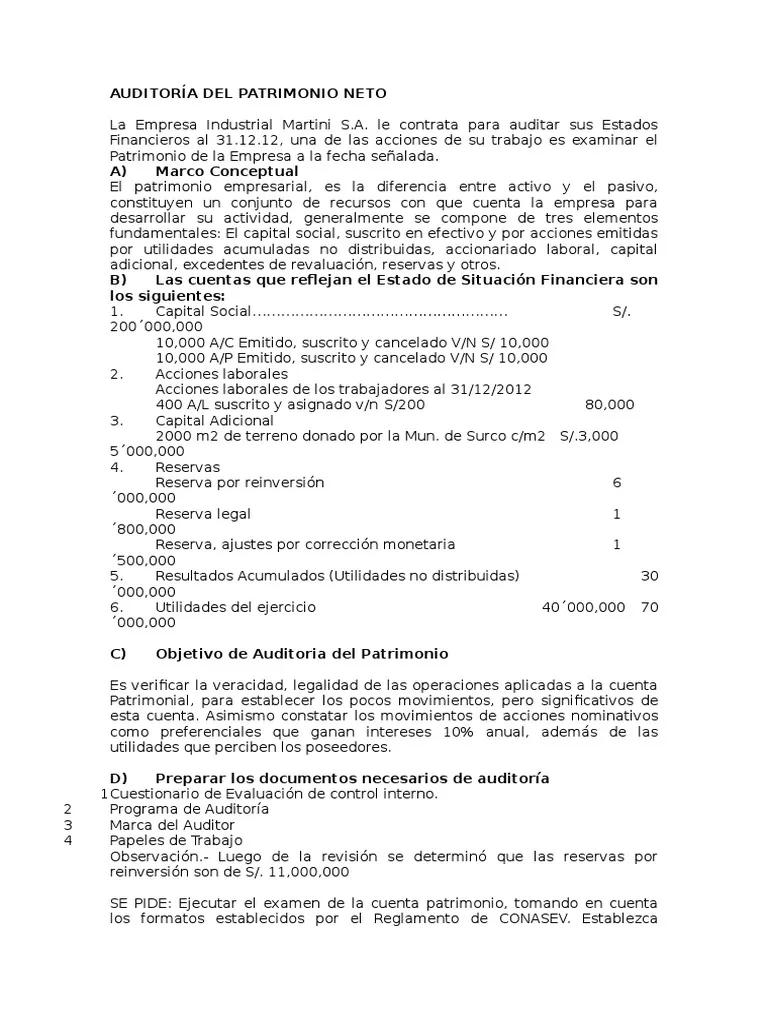

En el ámbito de la contabilidad y la auditoría, la reserva de discreción emerge como un concepto crucial que exige una comprensión profunda. Esta reserva, también conocida como reserva estatutaria, representa una parte del patrimonio neto de una empresa que se destina a fines específicos, como la cobertura de posibles pérdidas futuras o la financiación de inversiones estratégicas. Su correcta gestión y contabilización son vitales para garantizar la transparencia financiera y la solidez de la empresa.

En este artículo, exploraremos en detalle la reserva de discreción, su impacto en el patrimonio neto y la importancia de su auditoría. Desentrañaremos su naturaleza, su función dentro del balance general, los diferentes tipos de reservas y los criterios que rigen su creación y utilización. Además, analizaremos las implicaciones de la reserva de discreción en la toma de decisiones de los inversores y la evaluación del riesgo financiero de la empresa.

La Reserva de Discreción: Un Elemento Clave del Patrimonio Neto

El patrimonio neto, también conocido como capital contable, representa la diferencia entre los activos y los pasivos de una empresa. Es la inversión total de los propietarios en la empresa y refleja su valor neto. La reserva de discreción forma parte integral del patrimonio neto, y su correcta contabilización es fundamental para reflejar la situación financiera real de la empresa.

La reserva de discreción se caracteriza por su flexibilidad y su naturaleza no distribuible. A diferencia de las reservas legales, que están sujetas a regulaciones específicas, la reserva de discreción permite a la empresa destinar estos fondos a diferentes propósitos, siempre y cuando se cumplan los requisitos legales y estatutarios.

Tipos de Reservas de Discreción

Existen distintos tipos de reservas de discreción, cada uno con su propia finalidad y características. Algunos ejemplos comunes incluyen:

- Reserva de Revalorización: Se crea para reflejar el aumento de valor de los activos fijos, como terrenos o edificios, debido a la inflación o a mejoras en su valor de mercado.

- Reserva para Inversiones: Se destina a financiar proyectos de inversión a largo plazo, como la adquisición de nuevas tecnologías o la expansión de la empresa a nuevos mercados.

- Reserva para Contingencias: Se establece para cubrir posibles pérdidas futuras, como litigios legales, cambios en las regulaciones o desastres naturales.

- Reserva para Expansión: Se crea para financiar el crecimiento de la empresa, como la apertura de nuevas sucursales o la adquisición de empresas competidoras.

La Auditoría de la Reserva de Discreción: Un Pilar de la Transparencia Financiera

La auditoría de la reserva de discreción juega un papel crucial en la transparencia financiera de la empresa. Los auditores se encargan de verificar la legalidad, la razonabilidad y la correcta contabilización de estas reservas. Su objetivo es garantizar que la información financiera refleje la realidad de la empresa y que los inversores tengan una visión precisa de su situación financiera.

La auditoría de la reserva de discreción abarca diversos aspectos, incluyendo:

- Verificación de la legalidad de la creación y utilización de la reserva: Los auditores se aseguran de que la creación y utilización de la reserva cumplan con las leyes y regulaciones aplicables.

- Evaluación de la razonabilidad de la cantidad de la reserva: Los auditores examinan si la cantidad de la reserva está justificada por las necesidades de la empresa y si es coherente con su situación financiera.

- Análisis de la contabilización de la reserva: Los auditores verifican que la reserva se haya contabilizado correctamente en el balance general y que se refleje con precisión en las cuentas de la empresa.

- Investigación de la utilización de la reserva: Los auditores examinan si la reserva se ha utilizado para los fines para los que fue creada y si se ha documentado adecuadamente.

Implicaciones de la Reserva de Discreción en la Toma de Decisiones

La reserva de discreción tiene un impacto significativo en la toma de decisiones de los inversores y en la evaluación del riesgo financiero de la empresa. Los inversores utilizan la información sobre la reserva de discreción para evaluar la solvencia y la capacidad de la empresa para afrontar posibles riesgos y oportunidades futuras.

Una reserva de discreción sólida y bien gestionada puede ser un indicador positivo de la estabilidad financiera de la empresa y de su capacidad para afrontar desafíos futuros. Por otro lado, una reserva de discreción inadecuada o mal gestionada puede generar dudas sobre la solvencia de la empresa y aumentar el riesgo para los inversores.

Consultas Habituales

¿Qué es la reserva de discreción?

La reserva de discreción, también conocida como reserva estatutaria, es una parte del patrimonio neto de una empresa que se destina a fines específicos, como la cobertura de posibles pérdidas futuras o la financiación de inversiones estratégicas.

¿Cuál es la diferencia entre la reserva de discreción y la reserva legal?

La reserva de discreción es flexible y no está sujeta a regulaciones específicas, mientras que la reserva legal está regulada por la ley y se destina a fines específicos, como la cobertura de pérdidas o el pago de dividendos.

¿Para qué se utiliza la reserva de discreción?

La reserva de discreción se puede utilizar para diversos fines, como la cobertura de posibles pérdidas, la financiación de inversiones, la expansión de la empresa o la distribución de dividendos.

¿Cómo se audita la reserva de discreción?

Los auditores verifican la legalidad, la razonabilidad y la correcta contabilización de la reserva de discreción, asegurando que la información financiera refleje la realidad de la empresa.

¿Qué impacto tiene la reserva de discreción en los inversores?

La reserva de discreción puede ser un indicador positivo de la estabilidad financiera de la empresa, pero una reserva inadecuada o mal gestionada puede aumentar el riesgo para los inversores.

La reserva de discreción es un elemento crucial del patrimonio neto de una empresa, y su correcta gestión y contabilización son fundamentales para garantizar la transparencia financiera y la solidez de la empresa. La auditoría de la reserva de discreción juega un papel vital en la verificación de la legalidad, la razonabilidad y la correcta contabilización de estas reservas, asegurando que la información financiera refleje la realidad de la empresa.

Comprender la reserva de discreción, su impacto en el patrimonio neto y la importancia de su auditoría es fundamental para los inversores, los auditores y la dirección de las empresas. Una gestión responsable de la reserva de discreción contribuye a la estabilidad financiera de la empresa y a la confianza de los inversores, mientras que una gestión inadecuada puede generar riesgos y afectar negativamente la reputación de la empresa.

Artículos Relacionados