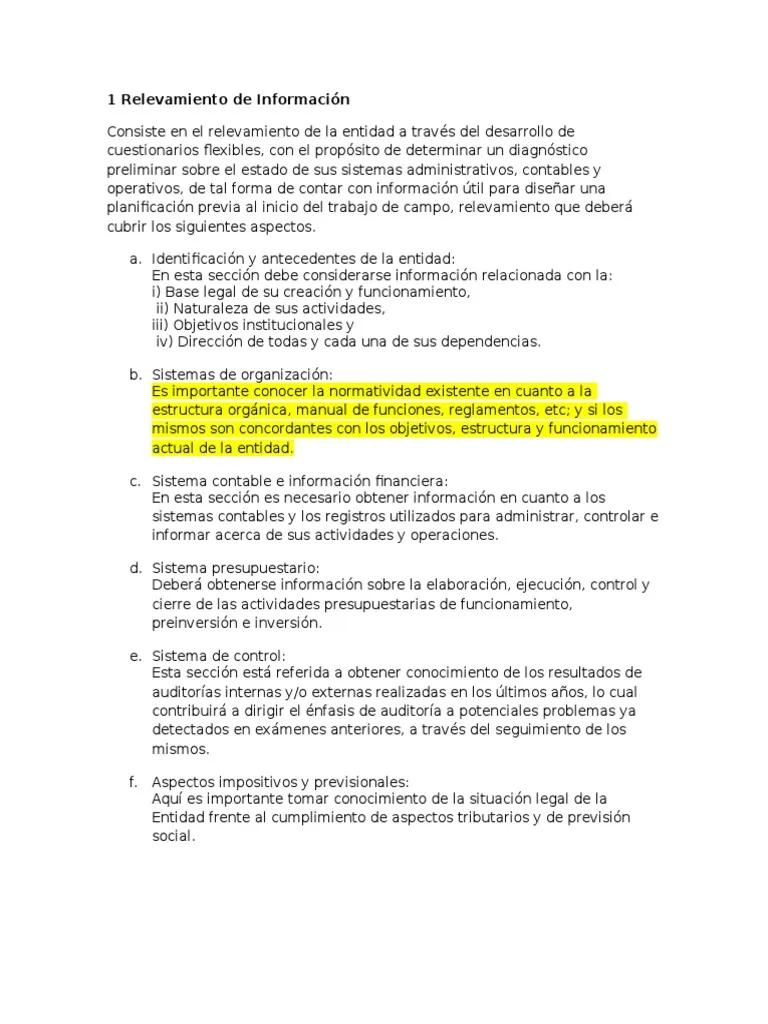

En el ámbito de la auditoría, el éxito se basa en la obtención y análisis de información precisa y relevante. El proceso de relevar datos es crucial para construir una base sólida de evidencia que sustente las conclusiones de la auditoría. Este proceso, también conocido como recolección de datos, implica la identificación, obtención y verificación de la información necesaria para evaluar la situación financiera, el cumplimiento legal y la eficiencia operativa de una organización.

- Importancia del Relevamiento de Datos en la Auditoría

- Técnicas de Relevamiento de Datos en Auditoría

- Etapas del Proceso de Relevamiento de Datos

- Recomendaciones para Relevar Datos de Manera Efectiva

- Errores Comunes en el Relevamiento de Datos

- Beneficios de un Relevamiento de Datos Efectivo

- Sobre Relevamiento de Datos en Auditoría

Importancia del Relevamiento de Datos en la Auditoría

El relevamiento de datos es un paso fundamental en cualquier auditoría, ya que proporciona la base para:

- Evaluar el cumplimiento de normas y leyes: El análisis de datos permite determinar si la organización cumple con las regulaciones y estándares aplicables a su industria y operaciones.

- Identificar riesgos y oportunidades: La información recopilada puede revelar áreas de vulnerabilidad o áreas de mejora en la gestión financiera, el control interno y las operaciones de la organización.

- Formular recomendaciones: Los datos obtenidos permiten a los auditores formular recomendaciones específicas para mitigar riesgos, mejorar la eficiencia y fortalecer los controles internos.

- Emitir una opinión independiente: El relevamiento de datos sólido es esencial para que los auditores emitan una opinión independiente y objetiva sobre la información financiera y el cumplimiento de la organización.

El relevamiento de datos es la piedra angular de cualquier auditoría, ya que proporciona la evidencia necesaria para alcanzar conclusiones válidas y emitir una opinión informada.

Técnicas de Relevamiento de Datos en Auditoría

Existen diversas técnicas que los auditores utilizan para recopilar datos relevantes para su trabajo. Estas técnicas pueden ser clasificadas en dos categorías principales:

Técnicas de Relevamiento de Datos Primarias

Estas técnicas implican la obtención de información directamente de la fuente. Algunos ejemplos de técnicas primarias incluyen:

- Entrevistas: Son conversaciones con empleados, directivos y otros stakeholders de la organización para obtener información sobre los procesos, controles y operaciones.

- Observación: Consiste en observar las actividades de la organización para verificar la existencia de controles y la forma en que se realizan los procesos.

- Cuestionarios: Son herramientas escritas que permiten obtener información de un gran número de personas de manera estructurada.

- Revisión de documentos: Implica analizar documentos internos como estados financieros, contratos, políticas y procedimientos, actas de juntas y otros registros.

Técnicas de Relevamiento de Datos Secundarias

Estas técnicas implican la obtención de información de fuentes externas a la organización. Algunos ejemplos de técnicas secundarias incluyen:

- Investigación de fuentes públicas: Búsqueda de información en sitios web gubernamentales, registros públicos, publicaciones de la industria y otros recursos disponibles al público.

- Consultas a expertos: Solicitar la opinión de expertos externos en áreas específicas relacionadas con la auditoría.

- Análisis de datos externos: Revisión de información financiera y operativa publicada por la organización o por terceros.

Etapas del Proceso de Relevamiento de Datos

El proceso de relevamiento de datos en auditoría se divide en varias etapas:

Planificación del Relevamiento

Esta etapa implica:

- Definir los objetivos de la auditoría: Se establecen los objetivos específicos que se buscan alcanzar con la auditoría.

- Identificar las áreas de enfoque: Se determinan las áreas de la organización que serán objeto de mayor atención durante la auditoría.

- Establecer el alcance de la auditoría: Se define el período de tiempo y las operaciones específicas que se analizarán.

- Determinar las técnicas de relevamiento: Se seleccionan las técnicas de relevamiento de datos más apropiadas para alcanzar los objetivos de la auditoría.

Recopilación de Datos

En esta etapa, los auditores aplican las técnicas de relevamiento seleccionadas para obtener la información necesaria. Esto implica:

- Realizar entrevistas: Se realizan entrevistas con empleados, directivos y otros stakeholders relevantes.

- Observar las operaciones: Se observan las actividades de la organización para verificar la existencia de controles y la forma en que se realizan los procesos.

- Recopilar documentos: Se solicitan y revisan los documentos internos relevantes para la auditoría.

- Investigar fuentes externas: Se realiza una investigación de fuentes públicas y se consultan expertos externos.

Evaluación de Datos

Una vez recopilados los datos, los auditores deben evaluar su calidad y relevancia. Esto implica:

- Verificar la precisión de los datos: Se comparan los datos recopilados con otras fuentes de información para verificar su precisión.

- Evaluar la confiabilidad de los datos: Se determina si los datos son confiables y si se obtuvieron de fuentes confiables.

- Analizar la suficiencia de los datos: Se determina si se ha recopilado suficiente información para alcanzar las conclusiones de la auditoría.

Documentación de Datos

Es fundamental documentar el proceso de relevamiento de datos. Esto implica:

- Registrar las técnicas de relevamiento utilizadas: Se debe documentar el método utilizado para recopilar cada dato.

- Documentar las fuentes de información: Se debe registrar la fuente de cada dato recopilado.

- Conservar los documentos originales: Se debe conservar una copia de los documentos originales utilizados como evidencia.

Recomendaciones para Relevar Datos de Manera Efectiva

Para obtener resultados óptimos del proceso de relevamiento de datos, se recomienda tener en cuenta los siguientes consejos:

- Planificar el relevamiento de manera exhaustiva: Se debe dedicar tiempo a la planificación para asegurar que se recopilan los datos necesarios para alcanzar los objetivos de la auditoría.

- Utilizar una variedad de técnicas de relevamiento: Se debe combinar técnicas de relevamiento primarias y secundarias para obtener una visión integral de la situación.

- Ser objetivo y imparcial: Los auditores deben mantener una actitud objetiva y evitar sesgos durante la recopilación y análisis de datos.

- Documentar el proceso de relevamiento: Se debe mantener un registro completo de todas las actividades de relevamiento de datos.

- Mantener la confidencialidad de la información: Los auditores deben respetar la confidencialidad de la información recopilada durante la auditoría.

Errores Comunes en el Relevamiento de Datos

Es importante evitar errores comunes en el relevamiento de datos para garantizar la calidad y la validez de la auditoría. Algunos errores comunes incluyen:

- Falta de planificación: No dedicar tiempo suficiente a la planificación puede resultar en la recopilación de datos irrelevantes o insuficientes.

- Sesgo en la recopilación de datos: Los auditores deben evitar sesgos personales o influencias externas durante la recopilación de información.

- Falta de verificación de la información: No verificar la precisión de los datos recopilados puede llevar a conclusiones erróneas.

- Documentación inadecuada: Una documentación deficiente puede dificultar la revisión y el seguimiento del proceso de relevamiento.

Beneficios de un Relevamiento de Datos Efectivo

Un relevamiento de datos efectivo puede generar numerosos beneficios para la organización auditada, incluyendo:

- Mejora en la toma de decisiones: La información recopilada proporciona a los directivos una base sólida para tomar decisiones estratégicas y operativas.

- Identificación de áreas de mejora: El análisis de datos permite identificar áreas donde la organización puede optimizar sus procesos y controles internos.

- Reducción de riesgos: La detección temprana de riesgos permite a la organización tomar medidas para mitigarlos y proteger sus activos.

- Mayor confianza de los stakeholders: Un proceso de relevamiento de datos transparente y confiable genera mayor confianza en la organización por parte de los stakeholders.

Sobre Relevamiento de Datos en Auditoría

¿Qué tipo de información se debe recopilar en una auditoría?

La información que se debe recopilar en una auditoría depende del objetivo de la auditoría. En general, se deben recopilar datos relevantes para evaluar la situación financiera, el cumplimiento legal, la eficiencia operativa y el control interno de la organización.

¿Cómo se puede garantizar la calidad de los datos recopilados?

Para garantizar la calidad de los datos, los auditores deben verificar la precisión, la confiabilidad y la suficiencia de la información recopilada. También deben documentar el proceso de relevamiento de datos de manera completa.

¿Qué herramientas se pueden utilizar para el relevamiento de datos?

Existen diversas herramientas que se pueden utilizar para el relevamiento de datos, incluyendo software de gestión de auditorías, bases de datos, herramientas de análisis de datos y plataformas de colaboración en línea.

¿Cómo se puede evitar el sesgo en la recopilación de datos?

Para evitar el sesgo, los auditores deben ser objetivos e imparciales durante la recopilación de información. También deben utilizar una variedad de técnicas de relevamiento para obtener una visión integral de la situación.

El relevamiento de datos es una parte fundamental del proceso de auditoría. Un proceso de relevamiento efectivo permite a los auditores obtener información precisa y relevante para evaluar la situación financiera, el cumplimiento legal y la eficiencia operativa de una organización. Al seguir las recomendaciones y evitar los errores comunes, los auditores pueden garantizar la calidad y la validez de la auditoría, generando beneficios significativos para la organización auditada.

Artículos Relacionados