En el entorno empresarial, la palabra inherente adquiere un significado crucial, especialmente en el ámbito de la auditoría. Se refiere a los riesgos que son inherentes a la naturaleza misma del negocio, es decir, aquellos que están presentes independientemente de las medidas de control que se implementen. Entender estos riesgos es fundamental para la toma de decisiones estratégicas y la gestión eficaz de cualquier organización.

Riesgos Inherentes: Una Visión General

Los riesgos inherentes son como sombras que se ciernen sobre cualquier empresa. Son las amenazas potenciales que podrían afectar los objetivos de la organización, ya sean financieros, operativos o de cumplimiento. Estos riesgos pueden surgir de diversas fuentes, incluyendo:

- El entorno económico: Cambios en la economía global, fluctuaciones en el mercado, inflación, tasas de interés, etc.

- El entorno competitivo: La competencia, la entrada de nuevos jugadores, la aparición de tecnologías disruptivas, etc.

- El entorno legal y regulatorio: Nuevas leyes, regulaciones, cambios en las políticas gubernamentales, etc.

- Los procesos internos: Deficiencias en los procesos de la empresa, errores humanos, falta de capacitación, etc.

- Los sistemas de información: Fallos en los sistemas, ciberataques, errores de software, etc.

- Los recursos humanos: Desempleo, falta de motivación, rotación de personal, etc.

- Los eventos naturales: Desastres naturales, incendios, terremotos, etc.

Es importante destacar que los riesgos inherentes no son necesariamente negativos. Algunos pueden representar oportunidades para el crecimiento y la innovación. Sin embargo, la clave está en identificarlos, analizarlos y tomar medidas para mitigar su impacto.

La Importancia de la Evaluación de Riesgos Inherentes

La evaluación de riesgos inherentes es un proceso crucial en la gestión de riesgos de cualquier organización. Este proceso implica:

- Identificar los riesgos: Determinar cuáles son los riesgos inherentes que podrían afectar a la empresa.

- Analizar la probabilidad: Estimar la probabilidad de que cada riesgo se materialice.

- Evaluar el impacto: Determinar el impacto potencial que tendría cada riesgo en la empresa en caso de que se materialice.

- Priorizar los riesgos: Clasificar los riesgos según su probabilidad e impacto para determinar cuáles son los más importantes.

Una vez que se han identificado y analizado los riesgos inherentes, la empresa puede tomar medidas para mitigarlos. Estas medidas pueden incluir:

- Controlar los riesgos: Implementar medidas para reducir la probabilidad de que los riesgos se materialicen.

- Asegurar los riesgos: Contratar seguros para cubrir las pérdidas potenciales.

- Evitar los riesgos: Evitar actividades o proyectos que conlleven riesgos inaceptables.

- Aceptar los riesgos: Decidir aceptar los riesgos y asumir las consecuencias.

Riesgos Inherentes en Auditoría: Un Enfoque Específico

En el contexto de la auditoría, los riesgos inherentes se refieren a la probabilidad de que los estados financieros contengan errores materiales, independientemente de los controles internos de la empresa. Estos riesgos pueden surgir de:

- La naturaleza del negocio: Algunas industrias son inherentemente más riesgosas que otras. Por ejemplo, las empresas que operan en mercados volátiles o que tienen operaciones complejas tienen un mayor riesgo inherente.

- El entorno económico: Los cambios en la economía pueden afectar la capacidad de la empresa para generar ingresos y cumplir con sus obligaciones financieras.

- Los procesos contables: Los errores en los procesos contables pueden conducir a errores materiales en los estados financieros.

- Los sistemas de información: Los fallos en los sistemas de información pueden afectar la integridad de los datos contables.

- Los recursos humanos: La falta de experiencia o capacitación del personal contable puede aumentar el riesgo de errores.

Evaluación del Riesgo Inherente en Auditoría

Los auditores deben evaluar el riesgo inherente en cada auditoría. Este proceso implica:

- Comprender el negocio de la empresa: Los auditores deben comprender la naturaleza del negocio de la empresa, su entorno económico, sus procesos contables y sus sistemas de información.

- Identificar los riesgos: Los auditores deben identificar los riesgos que podrían afectar la integridad de los estados financieros.

- Evaluar la probabilidad de los riesgos: Los auditores deben estimar la probabilidad de que cada riesgo se materialice.

- Evaluar el impacto de los riesgos: Los auditores deben determinar el impacto potencial que tendría cada riesgo en los estados financieros.

Riesgos Residuales: El Resultado de la Mitigación

Los riesgos residuales son aquellos que persisten después de que se han implementado las medidas de control. Estos riesgos son inevitables, ya que es imposible eliminar todos los riesgos inherentes. Sin embargo, es importante que los auditores evalúen los riesgos residuales para determinar si son aceptables.

La evaluación de los riesgos residuales implica:

- Identificar los riesgos residuales: Determinar cuáles son los riesgos que aún persisten después de la implementación de las medidas de control.

- Evaluar la probabilidad de los riesgos residuales: Estimar la probabilidad de que cada riesgo residual se materialice.

- Evaluar el impacto de los riesgos residuales: Determinar el impacto potencial que tendría cada riesgo residual en los estados financieros.

Si los riesgos residuales son inaceptables, los auditores deben recomendar medidas adicionales para mitigarlos. Estas medidas pueden incluir:

- Mejorar los controles internos: Implementar controles adicionales para reducir la probabilidad de que los riesgos se materialicen.

- Aumentar la auditoría: Realizar más pruebas para reducir el riesgo de que los errores materiales no sean detectados.

- Modificar la opinión de auditoría: Emitir una opinión de auditoría calificada o adversa si los riesgos residuales son demasiado altos.

Consultas Habituales sobre Riesgos Inherentes

¿Cómo se determina un riesgo inherente?

Determinar un riesgo inherente implica un análisis profundo de la empresa y su entorno. Se deben considerar factores como:

- La industria: Algunas industrias tienen riesgos inherentes más altos que otras.

- El tamaño de la empresa: Las empresas más grandes pueden tener riesgos inherentes más complejos.

- La complejidad de las operaciones: Las empresas con operaciones complejas tienen un mayor riesgo de errores.

- El entorno económico: Las condiciones económicas pueden afectar la capacidad de la empresa para generar ingresos.

- Los controles internos: La calidad de los controles internos de la empresa puede afectar el riesgo inherente.

¿Cómo se mide el riesgo inherente?

El riesgo inherente se mide a través de una combinación de métodos cualitativos y cuantitativos. Se pueden utilizar:

- Escalas de probabilidad e impacto: Se asigna un valor numérico a la probabilidad de que un riesgo se materialice y a su impacto potencial.

- Matrices de riesgo: Se utilizan matrices para clasificar los riesgos según su probabilidad e impacto.

- Análisis de sensibilidad: Se analizan los efectos de diferentes escenarios en el riesgo inherente.

¿Algún ejemplo práctico de riesgo inherente?

Un ejemplo de riesgo inherente en una empresa de comercio electrónico sería la posibilidad de que los clientes no reciban sus pedidos a tiempo. Este riesgo podría ser causado por:

- Problemas en el sistema de logística: Retrasos en el transporte, errores en el envío, etc.

- Falta de stock: Si el producto no está disponible, el pedido se retrasará.

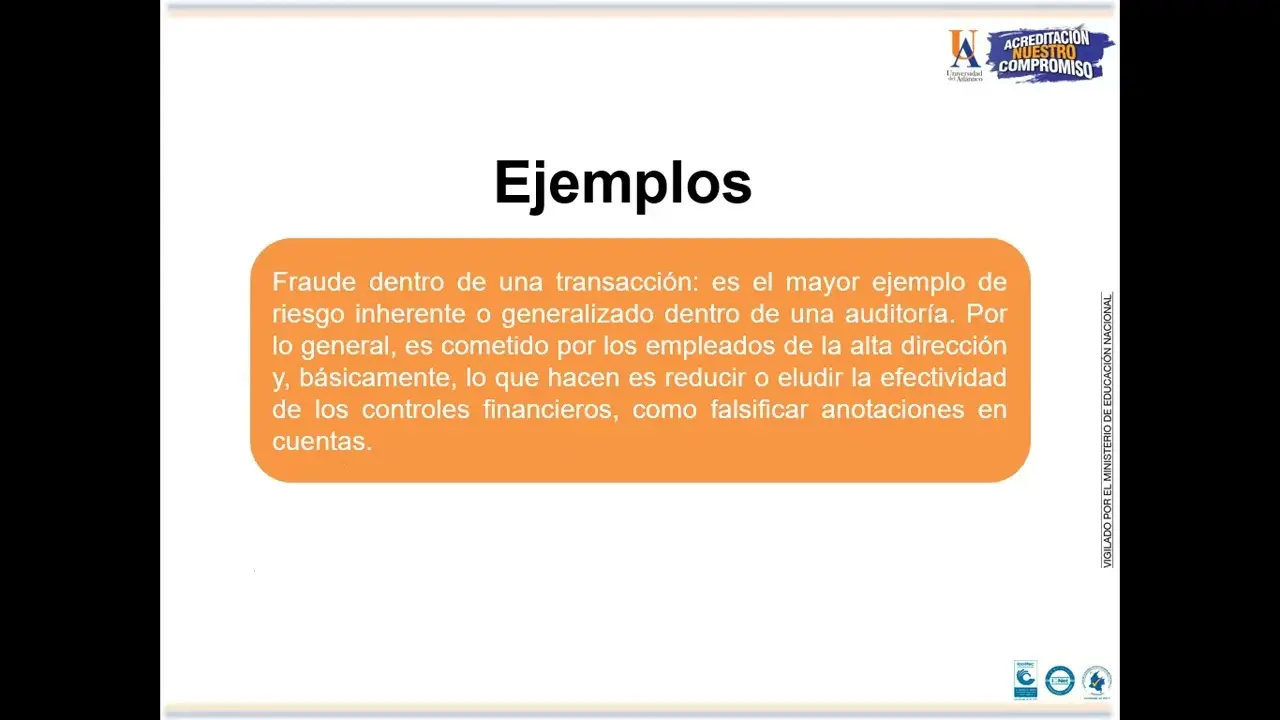

- Fraude: Los pedidos fraudulentos pueden causar pérdidas para la empresa.

¿Qué implicaciones tiene el riesgo inherente?

Las implicaciones del riesgo inherente pueden ser significativas para una empresa. Pueden afectar:

- La rentabilidad: Los errores materiales en los estados financieros pueden afectar la rentabilidad de la empresa.

- La reputación: Los escándalos financieros pueden dañar la reputación de la empresa.

- El cumplimiento legal: La empresa puede incumplir con las leyes y regulaciones si no gestiona adecuadamente los riesgos inherentes.

Gestionando los Riesgos Inherentes para el Éxito

Los riesgos inherentes son una parte integral de cualquier empresa. Comprender la naturaleza de estos riesgos y tomar medidas para mitigarlos es fundamental para el éxito de cualquier organización. La evaluación de riesgos inherentes, la implementación de controles internos y la gestión adecuada de los riesgos residuales son elementos esenciales para garantizar la integridad financiera, la sostenibilidad y la reputación de una empresa.

En el entorno actual, donde la incertidumbre y la complejidad son cada vez mayores, la gestión de riesgos inherentes se ha convertido en una necesidad imperante para cualquier organización. La capacidad de identificar, analizar y mitigar estos riesgos es un factor clave para la supervivencia y el éxito a largo plazo.

Artículos Relacionados