En el entorno de las auditorías, la precisión y la eficiencia son fundamentales. Para lograr estos objetivos, los auditores se basan en un conjunto de herramientas y métodos que les permiten realizar su trabajo de manera sistemática y exhaustiva. Uno de los elementos clave en este proceso es el programa de trabajo estándar, un documento que define las etapas, procedimientos y recursos necesarios para llevar a cabo una auditoría específica. Este artículo profundiza en la importancia del programa de trabajo estándar, su estructura, su elaboración y su papel en la calidad de la auditoría.

- ¿Qué es un Programa de Trabajo Estándar en Auditoría?

- Estructura del Programa de Trabajo Estándar

- Elaboración del Programa de Trabajo Estándar

- Ejemplos de Procedimientos de Auditoría

- Ejemplos de Programas de Trabajo Estándar

- Importancia de la Documentación en el Programa de Trabajo Estándar

- Recomendaciones para la Implementación del Programa de Trabajo Estándar

- Consultas Habituales

- ¿Es obligatorio utilizar un programa de trabajo estándar en auditoría?

- ¿Quién debe elaborar el programa de trabajo estándar?

- ¿Se puede utilizar un programa de trabajo estándar para diferentes tipos de auditorías?

- ¿Cómo se puede asegurar la calidad del programa de trabajo estándar?

- ¿Qué pasa si se encuentra un error en el programa de trabajo estándar?

¿Qué es un Programa de Trabajo Estándar en Auditoría?

Un programa de trabajo estándar es un documento que detalla las etapas, los procedimientos y los recursos que se utilizarán para llevar a cabo una auditoría específica. Es una herramienta fundamental para el auditor, ya que le permite planificar, organizar y controlar el proceso de auditoría de manera eficiente. Es como un mapa de ruta que tutorial al auditor a través de cada paso del proceso, asegurando que se cubran todos los aspectos relevantes y que se cumplan los objetivos de la auditoría.

Beneficios del Programa de Trabajo Estándar

El uso de un programa de trabajo estándar ofrece una serie de beneficios tanto para el auditor como para el cliente:

- Planificación y Organización: Permite una planificación detallada de la auditoría, asegurando que se cubran todos los aspectos relevantes y que se asignen los recursos necesarios.

- Eficiencia: Reduce el tiempo dedicado a la auditoría al optimizar los procedimientos y la asignación de tareas.

- Calidad: Garantiza la calidad de la auditoría al asegurar que se sigan los procedimientos establecidos y que se cumplan los estándares profesionales.

- Documentación: Proporciona un registro completo de las actividades de la auditoría, lo que facilita la revisión y el seguimiento.

- Comunicación: Facilita la comunicación entre el equipo de auditoría y el cliente, asegurando que ambos estén al tanto de los objetivos, el alcance y los resultados de la auditoría.

- Control de Riesgos: Ayuda a identificar y mitigar los riesgos asociados a la auditoría, asegurando que se tomen las medidas necesarias para proteger los intereses del cliente.

- Consistencia: Promueve la consistencia en la aplicación de los procedimientos de auditoría, asegurando que todas las auditorías se realicen de acuerdo con los mismos estándares.

Estructura del Programa de Trabajo Estándar

La estructura de un programa de trabajo estándar puede variar según el tipo de auditoría y las necesidades del cliente. Sin embargo, en general, un programa de trabajo estándar suele incluir las siguientes secciones:

Información General

- Nombre del cliente: Nombre de la empresa o entidad auditada.

- Fecha de la auditoría: Fecha de inicio y finalización de la auditoría.

- Alcance de la auditoría: Áreas o procesos que se auditarán.

- Objetivos de la auditoría: Metas que se pretenden alcanzar con la auditoría.

- Normas de auditoría aplicables: Estándares o directrices que se seguirán durante la auditoría.

- Equipo de auditoría: Integrantes del equipo de auditoría y sus roles.

Planificación de la Auditoría

- Revisión de la documentación: Identificación de documentos relevantes para la auditoría.

- Análisis de riesgos: Evaluación de los riesgos que podrían afectar la auditoría.

- Determinación de los procedimientos de auditoría: Definición de los pasos específicos que se llevarán a cabo durante la auditoría.

- Asignación de recursos: Determinación de los recursos necesarios para llevar a cabo la auditoría, incluyendo personal, tiempo y presupuesto.

- Comunicación con el cliente: Establecimiento de un plan de comunicación con el cliente para mantenerlo informado sobre el progreso de la auditoría.

Ejecución de la Auditoría

- Recopilación de evidencia: Obtención de pruebas relevantes para la auditoría, como documentos, entrevistas y observaciones.

- Evaluación de la evidencia: Análisis de la evidencia recopilada para determinar si se cumplen los criterios de auditoría.

- Documentación de la auditoría: Registro detallado de las actividades de la auditoría, incluyendo la evidencia recopilada, las conclusiones y las recomendaciones.

- Comunicación con el cliente: Actualización del cliente sobre el progreso de la auditoría y la resolución de cualquier problema que surja.

Informe de Auditoría

- Presentación de los resultados: Presentación clara y concisa de los hallazgos de la auditoría.

- Conclusiones: Interpretación de los hallazgos de la auditoría y su impacto en el cliente.

- Recomendaciones: Sugerencias para mejorar los procesos o sistemas auditados.

- Seguimiento: Planificación del seguimiento de las recomendaciones para asegurar su implementación efectiva.

Elaboración del Programa de Trabajo Estándar

La elaboración de un programa de trabajo estándar requiere un enfoque sistemático y una comprensión profunda de los objetivos de la auditoría. Aquí te presentamos los pasos clave para la elaboración de un programa de trabajo estándar:

Definición del Alcance y los Objetivos

El primer paso es definir claramente el alcance de la auditoría y los objetivos que se pretenden alcanzar. Esto implica identificar las áreas o procesos que se auditarán, los criterios de auditoría que se utilizarán y los resultados que se esperan obtener.

Revisión de la Documentación y Análisis de Riesgos

Es fundamental revisar la documentación relevante para la auditoría, como los estados financieros, las políticas y procedimientos, y los informes internos. Esto permitirá al auditor identificar las áreas de riesgo y determinar los procedimientos de auditoría necesarios para mitigar esos riesgos.

Determinación de los Procedimientos de Auditoría

Una vez que se han definido el alcance, los objetivos y los riesgos, se deben determinar los procedimientos de auditoría específicos que se utilizarán para recopilar la evidencia necesaria. Estos procedimientos pueden incluir:

- Inspección: Examen de documentos y registros.

- Observación: Observación de las actividades del cliente.

- Entrevistas: Conversaciones con el personal del cliente para obtener información relevante.

- Cálculos: Verificación de los cálculos realizados por el cliente.

- Confirmaciones: Solicitudes de confirmación a terceros.

Asignación de Recursos

La elaboración del programa de trabajo estándar implica la asignación de recursos, incluyendo personal, tiempo y presupuesto. Es importante determinar cuántos auditores se necesitarán para la auditoría, cuánto tiempo se dedicará a cada procedimiento y cuál es el presupuesto disponible para la auditoría.

Comunicación con el Cliente

Es fundamental mantener una comunicación clara y constante con el cliente durante todo el proceso de elaboración del programa de trabajo estándar. Esto permitirá al cliente comprender el alcance y los objetivos de la auditoría, así como las expectativas del equipo de auditoría.

Ejemplos de Procedimientos de Auditoría

A continuación, se presentan algunos ejemplos de procedimientos de auditoría que se pueden incluir en un programa de trabajo estándar:

Procedimientos de Auditoría para el Ciclo de Ingresos

- Revisión de los contratos de venta: Verificar que los contratos de venta sean válidos y que se cumplan las condiciones de venta.

- Verificación de las facturas: Comparar las facturas con los contratos de venta y los envíos de mercancías.

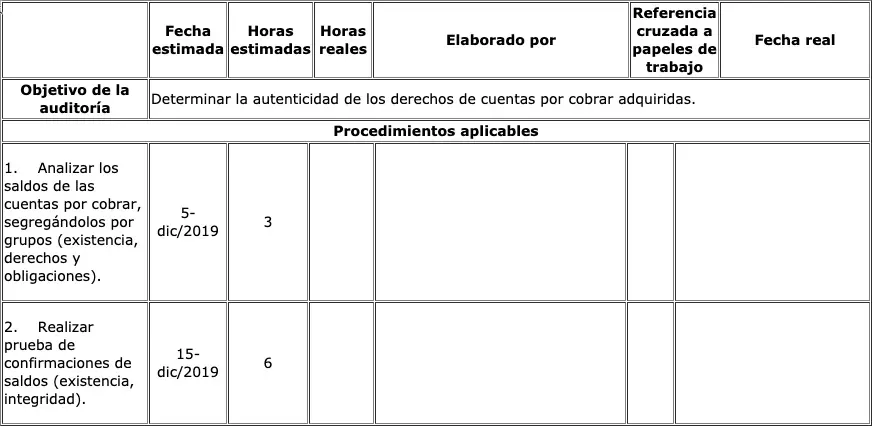

- Reconciliación de las cuentas por cobrar: Verificar que las cuentas por cobrar estén correctamente registradas y que se haya realizado un seguimiento adecuado de los pagos.

- Evaluación de las provisiones para cuentas incobrables: Verificar que las provisiones para cuentas incobrables sean razonables y estén de acuerdo con las políticas del cliente.

Procedimientos de Auditoría para el Ciclo de Inventario

- Conteo físico del inventario: Realizar un conteo físico del inventario para verificar la cantidad y la condición de las existencias.

- Revisión de los registros de inventario: Verificar que los registros de inventario sean precisos y estén actualizados.

- Evaluación del costo del inventario: Verificar que el costo del inventario esté correctamente determinado y que se haya utilizado un método de valoración adecuado.

- Análisis de las variaciones de inventario: Investigar las variaciones significativas en las existencias de inventario.

Procedimientos de Auditoría para el Ciclo de Gastos

- Revisión de las facturas de proveedores: Verificar que las facturas de proveedores sean válidas y que se hayan recibido las mercancías o servicios.

- Reconciliación de las cuentas por pagar: Verificar que las cuentas por pagar estén correctamente registradas y que se haya realizado un seguimiento adecuado de los pagos.

- Evaluación de las provisiones para gastos: Verificar que las provisiones para gastos sean razonables y estén de acuerdo con las políticas del cliente.

- Análisis de los gastos: Investigar los gastos inusuales o significativos.

Ejemplos de Programas de Trabajo Estándar

A continuación, se presentan algunos ejemplos de programas de trabajo estándar para diferentes tipos de auditorías:

Programa de Trabajo Estándar para una Auditoría de Estados Financieros

Un programa de trabajo estándar para una auditoría de estados financieros suele incluir:

- Revisión de la información financiera: Análisis de los estados financieros del cliente, incluyendo el balance, la cuenta de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo.

- Evaluación del control interno: Evaluación del sistema de control interno del cliente para determinar si es eficaz para prevenir y detectar errores materiales.

- Prueba de los saldos de las cuentas: Verificación de los saldos de las cuentas del balance, como el efectivo, las cuentas por cobrar, el inventario y las propiedades, planta y equipo.

- Prueba de las transacciones: Verificación de las transacciones registradas en la cuenta de resultados, como los ingresos, los gastos y las ganancias o pérdidas.

- Evaluación de las revelaciones: Verificación de que las notas a los estados financieros sean completas y precisas.

Programa de Trabajo Estándar para una Auditoría de Cumplimiento

Un programa de trabajo estándar para una auditoría de cumplimiento suele incluir:

- Revisión de las leyes y regulaciones aplicables: Identificación de las leyes y regulaciones que se aplican al cliente.

- Evaluación del sistema de cumplimiento: Evaluación del sistema de cumplimiento del cliente para determinar si es eficaz para garantizar el cumplimiento de las leyes y regulaciones aplicables.

- Prueba de los procedimientos de cumplimiento: Verificación de que los procedimientos de cumplimiento se estén aplicando correctamente.

- Evaluación de los riesgos de incumplimiento: Identificación de los riesgos de incumplimiento y evaluación de la probabilidad y el impacto de esos riesgos.

- Presentación de un informe de cumplimiento: Presentación de un informe que describa los hallazgos de la auditoría de cumplimiento y las recomendaciones para mejorar el cumplimiento.

Programa de Trabajo Estándar para una Auditoría de Sistemas de Información

Un programa de trabajo estándar para una auditoría de sistemas de información suele incluir:

- Revisión de la infraestructura de TI: Evaluación de la infraestructura de TI del cliente, incluyendo los equipos, el software y las redes.

- Evaluación del control interno de TI: Evaluación del control interno de TI del cliente para determinar si es eficaz para proteger los datos y los sistemas de información.

- Prueba de los procesos de TI: Verificación de los procesos de TI del cliente, como la gestión de datos, la seguridad de la información y la recuperación de desastres.

- Evaluación de la seguridad de la información: Evaluación de los controles de seguridad de la información del cliente para determinar si son adecuados para proteger la información confidencial.

- Presentación de un informe de auditoría de sistemas de información: Presentación de un informe que describa los hallazgos de la auditoría de sistemas de información y las recomendaciones para mejorar la seguridad y la gestión de los sistemas de información.

Importancia de la Documentación en el Programa de Trabajo Estándar

La documentación es un elemento fundamental en el programa de trabajo estándar. La documentación adecuada permite al auditor:

- Registrar las actividades de la auditoría: La documentación proporciona un registro completo de las actividades de la auditoría, incluyendo la evidencia recopilada, las conclusiones y las recomendaciones.

- Demostrar la calidad de la auditoría: La documentación permite al auditor demostrar que se han seguido los procedimientos establecidos y que se han cumplido los estándares profesionales.

- Facilitar la revisión y el seguimiento: La documentación facilita la revisión y el seguimiento de las actividades de la auditoría, lo que permite al auditor asegurarse de que se han implementado las recomendaciones.

- Proteger al auditor en caso de litigios: La documentación puede servir como prueba en caso de litigios, lo que ayuda a proteger al auditor de responsabilidades legales.

Recomendaciones para la Implementación del Programa de Trabajo Estándar

Para implementar el programa de trabajo estándar de manera efectiva, se recomienda:

- Establecer un programa de trabajo estándar para cada tipo de auditoría: Tener un programa de trabajo estándar específico para cada tipo de auditoría, como una auditoría de estados financieros, una auditoría de cumplimiento o una auditoría de sistemas de información.

- Revisión y actualización periódica del programa de trabajo estándar: El programa de trabajo estándar debe revisarse y actualizarse periódicamente para reflejar los cambios en las normas de auditoría, las leyes y regulaciones aplicables y las mejores prácticas de la industria.

- Capacitación del equipo de auditoría: El equipo de auditoría debe recibir capacitación sobre el uso del programa de trabajo estándar y sobre los procedimientos de auditoría específicos que se incluyen en el programa.

- Comunicación con el cliente: Es importante mantener una comunicación clara y constante con el cliente durante todo el proceso de auditoría, informándole sobre el progreso de la auditoría y sobre cualquier problema que surja.

- Documentación adecuada: La documentación es un elemento fundamental en el programa de trabajo estándar. Es importante registrar todas las actividades de la auditoría, incluyendo la evidencia recopilada, las conclusiones y las recomendaciones.

Consultas Habituales

¿Es obligatorio utilizar un programa de trabajo estándar en auditoría?

Si bien no existe una ley que obligue a utilizar un programa de trabajo estándar en auditoría, es una práctica recomendada por los organismos profesionales de auditoría, como el Instituto Americano de Contadores Públicos (AICPA) y el Instituto de Auditores Internos (IIA). El uso de un programa de trabajo estándar ayuda a garantizar la calidad y la consistencia de la auditoría.

¿Quién debe elaborar el programa de trabajo estándar?

El programa de trabajo estándar debe ser elaborado por el auditor responsable de la auditoría, con la participación del equipo de auditoría. El auditor debe tener un conocimiento profundo de los objetivos de la auditoría, los riesgos asociados y los procedimientos de auditoría relevantes para elaborar un programa de trabajo estándar efectivo.

¿Se puede utilizar un programa de trabajo estándar para diferentes tipos de auditorías?

Si bien es posible utilizar un programa de trabajo estándar como base para diferentes tipos de auditorías, es importante adaptar el programa de trabajo estándar a las necesidades específicas de cada auditoría. Por ejemplo, un programa de trabajo estándar para una auditoría de estados financieros será diferente a un programa de trabajo estándar para una auditoría de cumplimiento.

¿Cómo se puede asegurar la calidad del programa de trabajo estándar?

La calidad del programa de trabajo estándar se puede asegurar mediante la revisión y la aprobación del programa por parte del auditor responsable de la auditoría. También se puede utilizar un sistema de control de calidad para evaluar el programa de trabajo estándar y asegurarse de que cumple con los estándares profesionales.

¿Qué pasa si se encuentra un error en el programa de trabajo estándar?

Si se encuentra un error en el programa de trabajo estándar, el auditor debe corregir el error y actualizar el programa de trabajo estándar. Es importante documentar los cambios realizados en el programa de trabajo estándar y las razones de los cambios.

El programa de trabajo estándar es una herramienta fundamental para el auditor, ya que le permite planificar, organizar y controlar el proceso de auditoría de manera eficiente. Un programa de trabajo estándar bien elaborado ayuda a garantizar la calidad de la auditoría, la eficiencia del proceso y la comunicación efectiva con el cliente. Al seguir las recomendaciones para la implementación del programa de trabajo estándar, los auditores pueden mejorar la calidad de sus servicios y proteger sus intereses.

Artículos Relacionados