En el entorno de la auditoría, la planificación es crucial para el éxito de la revisión. Una fase fundamental de este proceso es la elaboración de la planilla de decisiones preliminares, también conocida como PDC (Planilla de Decisiones por Componentes). Este documento, aunque a veces subestimado, juega un papel vital en la organización y el control de la auditoría, asegurando que se aborden los aspectos clave de la revisión de manera efectiva.

- ¿Qué es la Planilla de Decisiones Preliminares?

- Componentes Clave de la Planilla de Decisiones Preliminares

- Beneficios de Utilizar una Planilla de Decisiones Preliminares

- Consultas Habituales

- ¿Es obligatorio utilizar una planilla de decisiones preliminares?

- ¿Cómo se puede crear una planilla de decisiones preliminares?

- ¿Quién debe ser responsable de la planilla de decisiones preliminares?

- ¿Cómo se puede actualizar la planilla de decisiones preliminares?

- ¿Qué pasa si no se utiliza una planilla de decisiones preliminares?

¿Qué es la Planilla de Decisiones Preliminares?

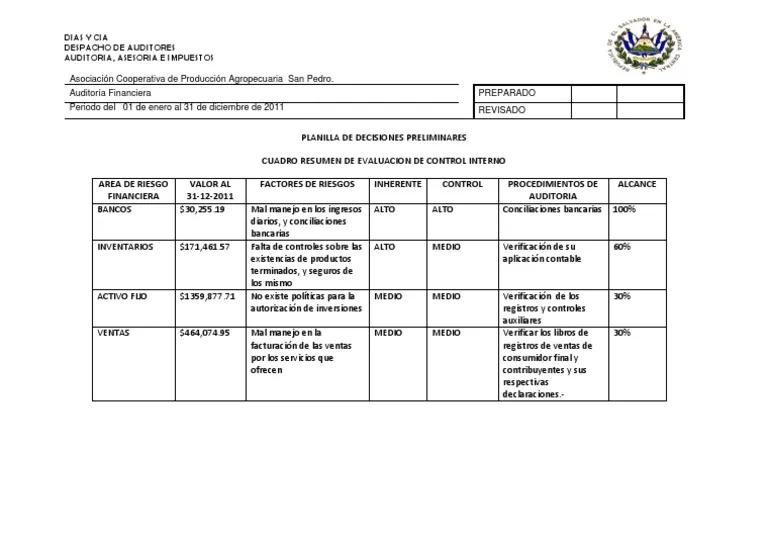

La planilla de decisiones preliminares es un documento que resume las decisiones estratégicas tomadas durante la fase de planificación de la auditoría. Es una herramienta esencial para el auditor, ya que:

- Define el alcance de la auditoría: Establece qué áreas se revisarán, qué objetivos se persiguen y qué riesgos se considerarán.

- Establece el enfoque de la auditoría: Describe las estrategias y técnicas que se utilizarán para recopilar y evaluar la evidencia.

- Documenta las decisiones clave: Registra las razones detrás de las decisiones tomadas, lo que facilita la justificación y la transparencia del proceso de auditoría.

- Facilita la coordinación del equipo: Permite que todos los miembros del equipo de auditoría estén en la misma página, con una comprensión común de los objetivos y el enfoque de la revisión.

La planilla de decisiones preliminares es un mapa de ruta que tutorial al auditor a través del proceso de revisión, asegurando que se cumplan los objetivos y se aborden los riesgos de manera eficiente.

Componentes Clave de la Planilla de Decisiones Preliminares

Una planilla de decisiones preliminares completa debe incluir los siguientes componentes esenciales:

Información General

- Nombre del cliente: Identifica claramente la entidad que se está auditando.

- Fecha de la auditoría: Indica el período de tiempo que abarca la revisión.

- Objetivo de la auditoría: Describe el propósito principal de la auditoría, por ejemplo, expresar una opinión sobre los estados financieros.

- Tipo de auditoría: Especifica el tipo de revisión que se llevará a cabo (por ejemplo, auditoría financiera, auditoría de cumplimiento).

- Equipo de auditoría: Lista los miembros del equipo de auditoría y sus roles.

Análisis de Riesgos

Esta sección es fundamental para identificar los riesgos que podrían afectar la auditoría. Se deben considerar los siguientes aspectos:

- Riesgos inherentes: Riesgos que existen independientemente de los controles internos de la entidad.

- Riesgos de control: Riesgos que surgen de la falta de efectividad de los controles internos de la entidad.

- Riesgos de detección: Riesgos que surgen de la incapacidad del auditor para detectar errores o irregularidades.

- Evaluación del riesgo: Se debe evaluar el riesgo de cada área de la entidad y determinar el nivel de riesgo.

Estrategias de Auditoría

Esta sección define las estrategias que se utilizarán para abordar los riesgos identificados. Se deben incluir:

- Procedimientos de auditoría: Se deben describir los procedimientos específicos que se utilizarán para recopilar y evaluar la evidencia.

- Nivel de evidencia: Se debe determinar el nivel de evidencia que se necesita para obtener una seguridad razonable sobre la información auditada.

- Recursos necesarios: Se deben identificar los recursos (tiempo, personal, herramientas) que se necesitarán para llevar a cabo la auditoría.

Decisiones sobre el Alcance de la Auditoría

Esta sección define las áreas específicas que se revisarán durante la auditoría. Se deben incluir:

- Áreas de revisión: Se deben identificar las áreas específicas de la entidad que se examinarán (por ejemplo, cuentas, procesos, operaciones).

- Excepciones: Se deben identificar las áreas que no se revisarán y las razones para su exclusión.

- Criterios de evaluación: Se deben establecer los criterios que se utilizarán para evaluar la información auditada.

Planificación de la Auditoría

Esta sección establece el cronograma y los recursos necesarios para llevar a cabo la auditoría. Se deben incluir:

- Cronograma de la auditoría: Se debe establecer un cronograma detallado de las actividades de la auditoría.

- Recursos necesarios: Se deben identificar los recursos (personal, herramientas, presupuesto) que se necesitarán para llevar a cabo la auditoría.

- Comunicación con el cliente: Se deben establecer los mecanismos de comunicación con el cliente durante la auditoría.

Documentación de las Decisiones

Es fundamental documentar todas las decisiones tomadas durante la planificación de la auditoría. La documentación debe ser clara, concisa y precisa, y debe incluir:

- Fecha de la decisión: Registra la fecha en que se tomó la decisión.

- Nombre del tomador de decisiones: Identifica al auditor responsable de la decisión.

- Justificación de la decisión: Explica las razones detrás de la decisión tomada.

- Implicaciones de la decisión: Describe las posibles consecuencias de la decisión tomada.

Beneficios de Utilizar una Planilla de Decisiones Preliminares

Utilizar una planilla de decisiones preliminares ofrece una serie de beneficios para el auditor, incluyendo:

- Mayor eficiencia y eficacia: La planificación adecuada permite al auditor enfocar sus esfuerzos en las áreas más riesgosas y relevantes.

- Mejor control de la auditoría: La planilla de decisiones proporciona un marco para el seguimiento y la gestión de las actividades de la auditoría.

- Mayor calidad de la auditoría: La planificación cuidadosa ayuda a asegurar que se recopile la evidencia adecuada y se lleven a cabo las pruebas necesarias.

- Mayor transparencia y responsabilidad: La documentación de las decisiones proporciona una evidencia clara de las decisiones tomadas y las razones detrás de ellas.

- Reducción de riesgos: La identificación y gestión de los riesgos durante la planificación ayuda a minimizar las posibilidades de errores o irregularidades.

Consultas Habituales

¿Es obligatorio utilizar una planilla de decisiones preliminares?

Aunque no existe una obligación legal específica para utilizar una planilla de decisiones preliminares, es una práctica ampliamente aceptada y recomendada por las normas de auditoría. La utilización de esta herramienta demuestra un enfoque profesional y responsable en la planificación de la auditoría.

¿Cómo se puede crear una planilla de decisiones preliminares?

Existen diferentes plantillas y herramientas disponibles para crear una planilla de decisiones preliminares. Se pueden utilizar programas de hoja de cálculo, software de gestión de proyectos o incluso plantillas de documentos. Lo importante es que la planilla sea completa, organizada y fácil de usar.

¿Quién debe ser responsable de la planilla de decisiones preliminares?

El auditor principal o el responsable de la planificación de la auditoría debe ser responsable de la elaboración y la aprobación de la planilla de decisiones preliminares. Sin embargo, es importante que todos los miembros del equipo de auditoría estén involucrados en el proceso de planificación y la toma de decisiones.

¿Cómo se puede actualizar la planilla de decisiones preliminares?

La planilla de decisiones preliminares puede ser actualizada durante la auditoría si se identifican nuevos riesgos, se cambian los objetivos o se modifican las estrategias. Es importante registrar todas las actualizaciones y las razones detrás de ellas.

¿Qué pasa si no se utiliza una planilla de decisiones preliminares?

No utilizar una planilla de decisiones preliminares puede llevar a una planificación deficiente, una gestión ineficaz de los riesgos y una reducción en la calidad de la auditoría. Esto puede resultar en errores, omisiones y una mayor probabilidad de que se pasen por alto los problemas importantes.

La planilla de decisiones preliminares es una herramienta fundamental para la planificación de la auditoría. Su uso permite al auditor organizar sus actividades, identificar y gestionar los riesgos, establecer estrategias de auditoría y documentar las decisiones tomadas. Al utilizar esta herramienta, los auditores pueden mejorar la calidad de su trabajo, aumentar su eficiencia y minimizar los riesgos de errores o omisiones.

Es importante destacar que la planilla de decisiones preliminares no es un documento estático. Debe ser revisada y actualizada durante la auditoría si se identifican nuevos riesgos o se modifican los objetivos. Al mantener una planilla de decisiones completa y actualizada, los auditores pueden asegurar que su trabajo sea efectivo, eficiente y transparente.

Artículos Relacionados