En el ámbito de la gestión fiscal argentina, el régimen de monotributo ha ganado una gran popularidad, ofreciendo a los trabajadores autónomos y profesionales un marco simplificado para el pago de impuestos y contribuciones. Sin embargo, la incorporación de empleados al esquema del monotributo trae consigo una serie de complejidades y regulaciones específicas que deben ser cuidadosamente analizadas. En este artículo, exploraremos las preguntas clave que un auditor debe abordar al realizar una auditoría de monotributistas con empleados, con el objetivo de garantizar la correcta aplicación del régimen y el cumplimiento de las obligaciones fiscales.

- ¿Cuándo un Monotributista Puede Tener Empleados?

- ¿Qué Tipo de Trabajadores Entran en la Categoría de Monotributistas?

- Preguntas Clave para la Auditoría de Monotributistas con Empleados

- Lo que necesits saber sobre Monotributistas con Empleados

- ¿Un monotributista puede contratar a su cónyuge o pareja?

- ¿Un monotributista puede contratar a un familiar directo?

- ¿Un monotributista puede contratar a un menor de edad?

- ¿Qué sucede si un monotributista no cumple con las obligaciones fiscales?

- ¿Qué recomendaciones se pueden dar a los monotributistas para evitar problemas con la AFIP?

¿Cuándo un Monotributista Puede Tener Empleados?

El régimen de monotributo está diseñado para actividades que se desarrollan de manera individual o con la colaboración de familiares directos. La posibilidad de contratar empleados se limita a ciertos casos específicos y está sujeta a requisitos especiales.

Un monotributista puede contratar empleados si cumple con los siguientes criterios:

- Actividad Principal: La actividad principal del monotributista debe ser compatible con la contratación de personal. Es decir, la actividad debe requerir la participación de empleados para su desarrollo.

- Categorías del Monotributo: El monotributista debe estar inscripto en una categoría que permita la contratación de empleados. Las categorías que permiten la contratación de empleados varían según la actividad y el tipo de trabajo que se realiza.

- Cumplimiento de los Requisitos Legales: El monotributista debe cumplir con todos los requisitos legales para la contratación de empleados, incluyendo la inscripción en la AFIP, el pago de las contribuciones correspondientes y la emisión de los recibos de sueldo.

Ejemplos de Actividades que Pueden Contratar Empleados:

- Comercios Minoristas: Tiendas de ropa, librerías, ferreterías.

- Servicios: Peluquerías, restaurantes, talleres mecánicos.

- Profesionales: Estudios contables, consultoras, agencias de marketing.

Ejemplos de Actividades que No Pueden Contratar Empleados:

- Profesiones Liberales: Abogados, médicos, psicólogos.

- Actividades Artísticas: Músicos, pintores, escritores.

- Actividades Domésticas: Niñeras, empleadas domésticas.

Es fundamental destacar que la posibilidad de contratar empleados bajo el régimen de monotributo está sujeta a la interpretación de las normas y puede variar según la actividad específica. Por lo tanto, es crucial que un auditor realice una investigación exhaustiva para determinar la legalidad de la contratación de empleados en cada caso particular.

¿Qué Tipo de Trabajadores Entran en la Categoría de Monotributistas?

El régimen de monotributo está diseñado para trabajadores autónomos y profesionales que realizan actividades de manera independiente. Sin embargo, la categoría de monotributista no se limita a individuos. También pueden ser monotributistas:

- Sociedades de Hecho: Dos o más personas que se asocian para desarrollar una actividad económica sin constituir una sociedad formal.

- Consorcios: Uniones transitorias de personas o empresas que se unen para realizar un proyecto específico.

Tener en cuenta que las sociedades de capital no pueden ser monotributistas. Las sociedades de capital son aquellas que tienen un capital social definido y están constituidas con un acto jurídico formal.

¿Qué Actividades No Son Compatibles con el Monotributo?

El régimen de monotributo tiene algunas limitaciones en cuanto a las actividades que pueden desarrollarse bajo su marco. Algunas actividades no son compatibles con el monotributo, ya que:

- Exigen un Régimen Fiscal Específico: Algunas actividades, como la venta de automóviles o la construcción, están sujetas a un régimen fiscal especial que no se ajusta al monotributo.

- Son Consideradas de Alto Riesgo: Algunas actividades, como las financieras o las de juego, son consideradas de alto riesgo y están sujetas a un régimen fiscal más estricto.

- Tienen un Impacto Social Significativo: Algunas actividades, como la explotación de recursos naturales o la producción de energía, tienen un impacto social significativo y requieren un control fiscal más exhaustivo.

Es fundamental que un auditor verifique la compatibilidad de la actividad del monotributista con el régimen, ya que un incumplimiento de las normas puede resultar en sanciones y multas.

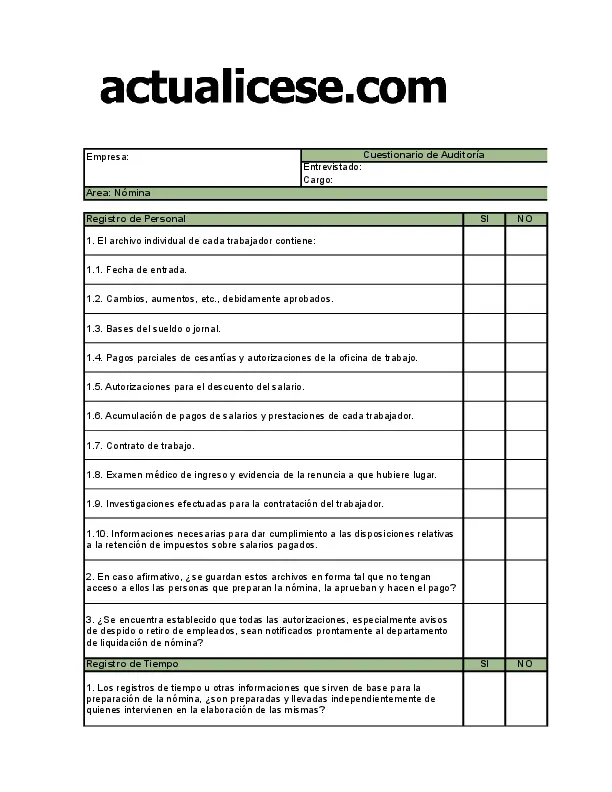

Preguntas Clave para la Auditoría de Monotributistas con Empleados

Al realizar una auditoría de un monotributista con empleados, un auditor debe formular una serie de preguntas clave para evaluar la legalidad y la correcta aplicación del régimen. Estas preguntas abarcan diferentes aspectos, desde la actividad principal hasta el cumplimiento de las obligaciones fiscales.

Actividad Principal

- ¿Cuál es la actividad principal del monotributista?

- ¿Es la actividad principal compatible con la contratación de empleados?

- ¿El monotributista cuenta con la documentación que respalda la actividad principal?

- ¿La actividad principal se desarrolla de manera independiente o en relación de dependencia?

Categoría del Monotributo

- ¿En qué categoría del monotributo está inscripto el monotributista?

- ¿La categoría del monotributista permite la contratación de empleados?

- ¿El monotributista ha realizado los trámites necesarios para la contratación de empleados?

Cumplimiento de las Obligaciones Fiscales

- ¿El monotributista ha realizado las inscripciones correspondientes en la AFIP?

- ¿El monotributista ha presentado las declaraciones juradas de ingresos y gastos?

- ¿El monotributista ha pagado las contribuciones correspondientes?

- ¿El monotributista emite recibos de sueldo a los empleados?

- ¿El monotributista cumple con las normas de seguridad e higiene laboral?

Relación Laboral con los Empleados

- ¿Los empleados trabajan bajo la dirección y control del monotributista?

- ¿El monotributista determina las condiciones de trabajo de los empleados?

- ¿Los empleados perciben un salario fijo?

- ¿El monotributista retiene las contribuciones de los empleados?

- ¿El monotributista cumple con las normas de trabajo infantil y juvenil?

Documentación

- ¿El monotributista cuenta con la documentación que respalda la contratación de empleados?

- ¿El monotributista cuenta con los contratos de trabajo de los empleados?

- ¿El monotributista cuenta con los recibos de sueldo de los empleados?

- ¿El monotributista cuenta con la documentación que respalda el pago de las contribuciones?

Es fundamental que el auditor analice la documentación con detenimiento y verifique que la información sea veraz y esté completa. En caso de detectar alguna irregularidad, el auditor debe solicitar la información faltante o realizar las aclaraciones correspondientes.

Lo que necesits saber sobre Monotributistas con Empleados

¿Un monotributista puede contratar a su cónyuge o pareja?

Sí, un monotributista puede contratar a su cónyuge o pareja, pero debe cumplir con los requisitos legales para la contratación de empleados. Es decir, debe inscribir a su cónyuge o pareja en la AFIP, pagar las contribuciones correspondientes y emitir los recibos de sueldo.

¿Un monotributista puede contratar a un familiar directo?

Sí, un monotributista puede contratar a un familiar directo, pero debe cumplir con los requisitos legales para la contratación de empleados. Tener en cuenta que la relación laboral debe ser genuina y no debe utilizarse para eludir las obligaciones fiscales.

¿Un monotributista puede contratar a un menor de edad?

Sí, un monotributista puede contratar a un menor de edad, pero debe cumplir con las normas de trabajo infantil y juvenil. Los menores de 16 años solo pueden trabajar en actividades permitidas por la ley, y los menores de 18 años deben tener autorización de sus padres o tutores legales.

¿Qué sucede si un monotributista no cumple con las obligaciones fiscales?

Si un monotributista no cumple con las obligaciones fiscales, puede ser sujeto a sanciones y multas. Las sanciones pueden incluir la suspensión del régimen de monotributo, el pago de intereses por mora y la presentación de una denuncia penal.

¿Qué recomendaciones se pueden dar a los monotributistas para evitar problemas con la AFIP?

Se recomienda que los monotributistas:

- Mantengan una correcta contabilidad: Registren todos los ingresos y gastos de manera organizada.

- Paguen las contribuciones a tiempo: Eviten la acumulación de deudas.

- Cumplan con las normas laborales: Efectúen los contratos de trabajo, paguen los salarios y las contribuciones correspondientes.

- Busquen asesoramiento profesional: Consulten con un contador o asesor fiscal para obtener información sobre sus obligaciones fiscales.

La auditoría de monotributistas con empleados es una tarea compleja que requiere un profundo conocimiento de las normas fiscales y laborales. Un auditor debe formular preguntas clave para evaluar la legalidad y la correcta aplicación del régimen, con el objetivo de garantizar la correcta gestión fiscal y el cumplimiento de las obligaciones legales. Es fundamental que los monotributistas cumplan con las normas y los requisitos específicos para evitar sanciones y multas.

La auditoría de monotributistas con empleados es un proceso crucial para asegurar la transparencia y la legalidad en la contratación de personal bajo este régimen. La aplicación de las preguntas clave y la revisión exhaustiva de la documentación son herramientas esenciales para identificar posibles irregularidades y garantizar el correcto funcionamiento del sistema.

Artículos Relacionados